Ako pri účtovaní zálohovaných plastových fliaš a plechoviek z nápojov postupuje ich výrobca či distribútor a ako podnikateľ, ktorý je konečným spotrebiteľom? Prehľad informácií aj v tabuľkách.

Zálohovanie plastových fliaš a plechoviek z nápojov sa na Slovensku postupne rozbieha. Z dôvodu zabezpečenia jednotného postupu pri účtovaní zálohovaných jednorazových obalov v zmysle zákona o účtovníctve vydalo oddelenie metodiky dane z príjmov a účtovníctva v spolupráci s Ministerstvom financií SR Informáciu k účtovaniu zálohovaných jednorazových obalov v podvojnom účtovníctve. V materiáli je uvedené, ako majú postupovať pri účtovaní výrobcovia a distribútori takýchto obalov, ale aj koneční používatelia (podnikatelia, ktorí nakupujú nápoje v zálohovaných plastových fľašiach na určitý účel).

Účtovanie zálohovaných jednorazových obalov (plastových fliaš a plechoviek)

Na správne účtovanie zálohovaných jednorazových obalov je nevyhnutné uviesť základný rámec fungovania zálohového systému. Z dostupných zdrojov je zrejmý nasledovný systém fungovania zálohového systému:

- Výrobca registruje nápojové obaly u správcu, pričom správcom je nezisková organizácia poskytujúca všeobecne prospešné služby. Výrobca zaplatí správcovi stanovenú výšku zálohu.

- Výrobca predá nápoj obchodníkovi (distribútorovi), ktorý mu zaplatí okrem ceny výrobku aj hodnotu zálohu.

- Distribútor predá nápoj konečnému používateľovi, resp. spotrebiteľovi, zákazníkovi, ktorý mu zaplatí cenu nápoja aj hodnotu zálohu.

- Konečný používateľ má možnosť vrátiť obal obchodníkovi, ktorý mu vráti hodnotu zálohu.

- Distribútor má nárok na vyplatenie hodnoty zálohu z vyzbieraných obalov.

- Správca zabezpečí kontrolu, sčítanie, prepravu a spracovanie obalov.

Pri účtovaní u výrobcu, ako aj u distribútora, sa vychádza zo základných princípov účtovania, ktoré sú upravené v postupoch účtovania. Vzhľadom k tomu, že správca je nezisková organizácia, účtovné súvzťažnosti u správcu nie sú súčasťou informácie, ktorú vydala finančná správa.

Podrobnejšie informácie o zálohovaní plastových fliaš a plechoviek z nápojov prezradila v rozhovore Lucia Morvai z neziskovej organizácie Správca zálohového systému.

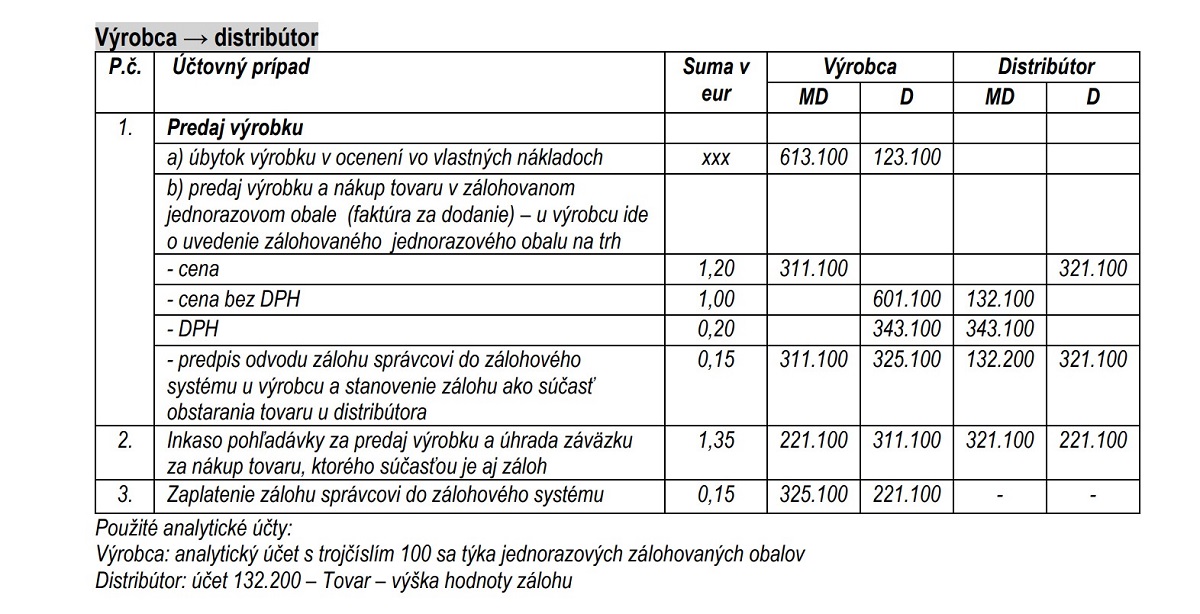

Postup účtovania u výrobcu zálohovaných obalov

Podľa zákona č. 302/2019 Z. z. je výrobcom obalov ten výrobca, ktorý uvádza na trh nápoje v zálohovaných jednorazových obaloch - na účel riadneho fungovania zálohového systému je povinný, okrem iného, viesť oddelene účtovné záznamy o cene tovaru a o výške hodnoty zálohu. Na zabezpečenie tejto povinnosti výrobca vytvorí osobitné analytické účty k jednotlivým účtom, ktoré sa týkajú zálohovaných jednorazových obalov.

U výrobcu obalov je potrebné pri účtovaní rozlíšiť skutočnosti vyplývajúce zo vzťahu medzi:

- výrobcom obalov a správcom a

- výrobcom obalov a distribútorom obalov (vzťah výrobca → distribútor).

Pre znázornenie účtovných súvzťažností vychádza finančná správa z nasledovnej predajnej ceny výrobku u výrobcu obalov pri jeho predaji:

Predajná cena výrobku:

- Cena výrobku: 1,00 eur

- DPH: 0,20 eur

- Hodnota zálohu: 0,15 eur

Poznámka:

V zmysle § 2 vyhlášky č. 347/2019 Z. z. minimálna výška zálohu za jednorazový obal na nápoje sa ustanovuje takto:

- 0,12 eura/obal z plastu, ktorým je fľaša s objemom 0,1 l až 3 l vrátane,

- 0,10 eura/obal z kovu, ktorým je plechovka s objemom 0,1 l až 3 l vrátane.

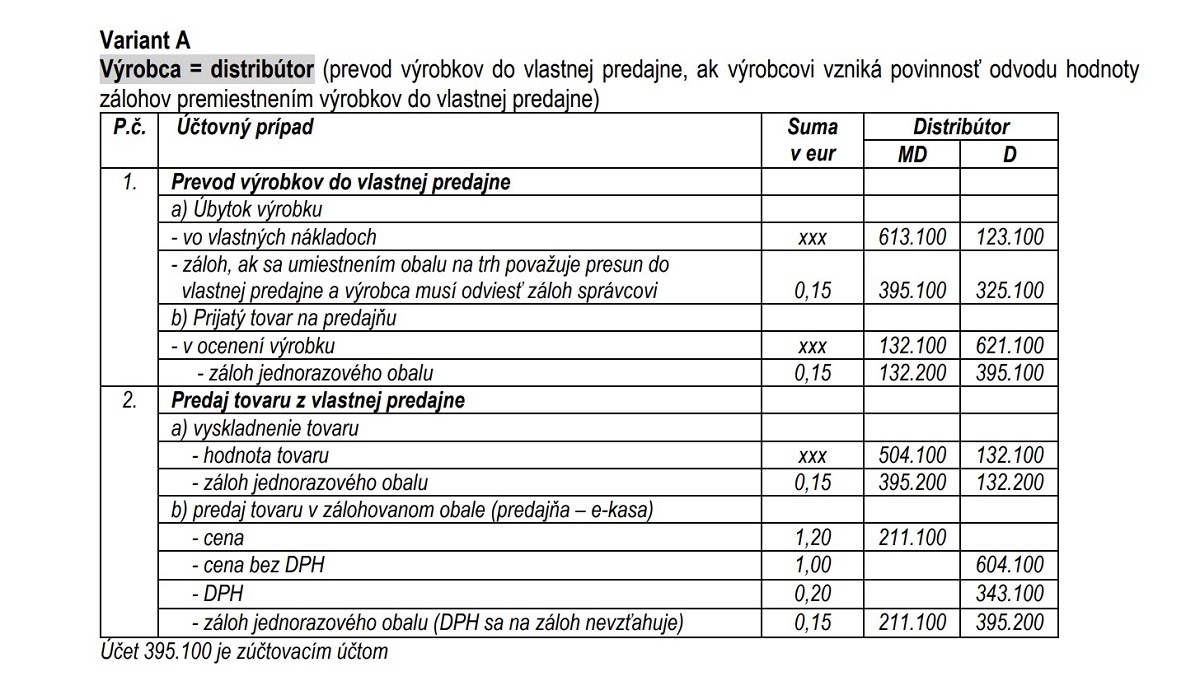

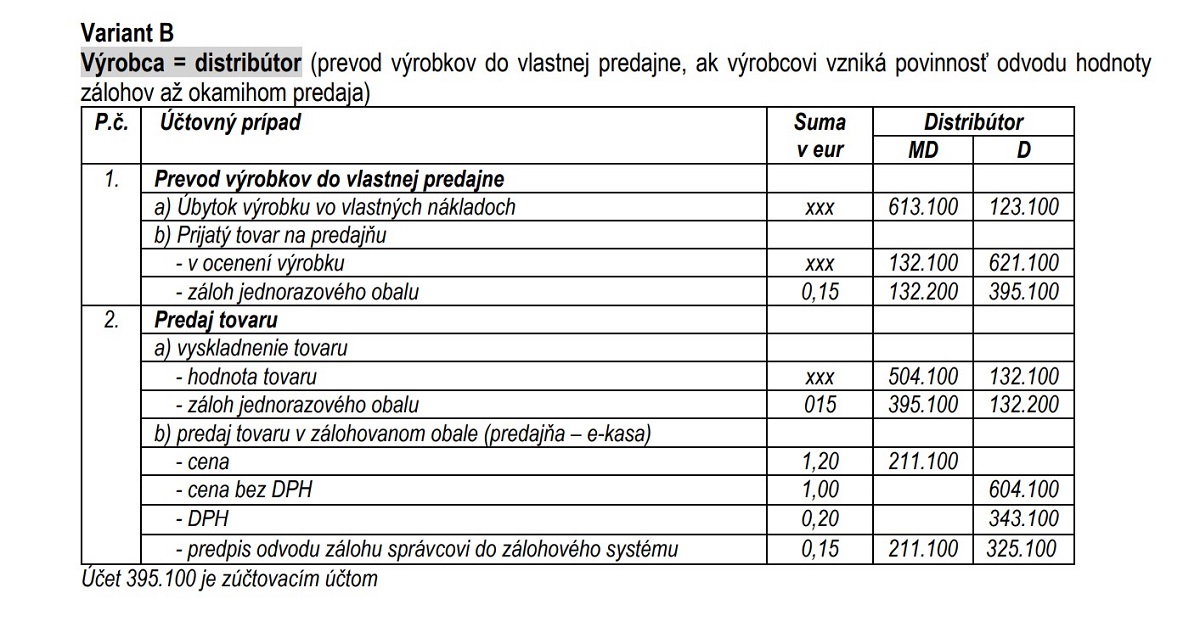

Ak má výrobca podnikové predajne, do ktorých výrobky premiestňuje zo svojho skladu a následne predáva zákazníkom, je v pozícii výrobcu a zároveň aj v pozícii distribútora. Pre znázornenie účtovných súvzťažností vychádza finančná správa z nasledovného ocenenia tovaru pri jeho predaji vo vlastnej predajni:

Predajná cena tovaru:

- Cena tovaru: 1,00 eur

- DPH: 0,20 eur

- Hodnota zálohu: 0,15 eur

Účtovné súvzťažnosti u výrobcu v prípade premiestnenia výrobkov do svojej predajne uvádzajú v dvoch variantoch:

- variant A platí v prípade, ak výrobcovi, ktorý je zároveň aj distribútor, vzniká povinnosť odvodu hodnoty zálohov premiestnením výrobkov do vlastnej predajne,

- variant B platí v prípade, ak výrobcovi, ktorý je zároveň aj distribútor, vzniká povinnosť odvodu hodnoty zálohov až okamihom externého predaja.

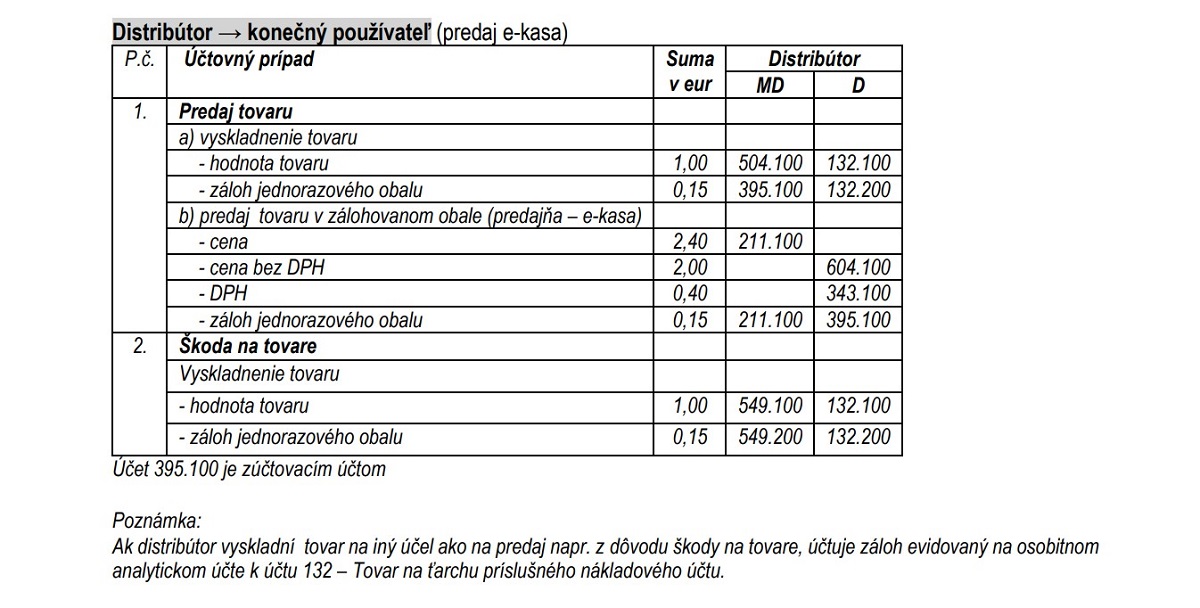

Postup účtovania u distribútora obalov

Podľa zákona č. 302/2019 Z. z. sa distribútorom obalov rozumie distribútor, ktorý uskutočňuje distribúciu nápojov v zálohovaných jednorazových obaloch a na účel riadneho fungovania zálohového systému je povinný viesť oddelene účtovné záznamy o cene tovaru a o výške hodnoty zálohu.

Distribútor realizuje dve nezávislé činnosti:

- kúpa tovaru (vzťah distribútor → výrobca je uvedený vyššie, prípadne s rovnakým princípom vzťah distribútor → distribútor) a predaj tovaru v zálohovaných jednorazových obaloch konečnému používateľovi, resp. zákazníkovi (vzťah distribútor → konečný používateľ);

- činnosť registrovaného odberného miesta odpadu zo zálohovaných jednorazových obalov na nápoje (vzťah distribútor → správca).

Distribútor neúčtuje o obaloch ako o materiáli. Účtuje len o zálohu, ktorý je súčasťou obstarania tovaru, pričom na zabezpečenie povinnosti distribútor vytvorí osobitný analytický účet k účtu 132 – Tovar v členení, že ide o záloh. Na účte 112 – Materiál distribútor účtuje o obaloch pri ich výkupe.

Pre znázornenie účtovných súvzťažností vychádza finančná správa z nasledovného ocenenia tovaru u distribútora obalov vo vzťahu distribútor → zákazník:

Obstarávacia cena tovaru:

- Hodnota tovaru: 1,00 eur

- DPH: 0,20 eur

- Hodnota zálohu: 0,15 eur

Predajná cena tovaru:

- Cena tovaru: 2,00 eur

- DPH: 0,40 eur

- Hodnota zálohu: 0,15 eur

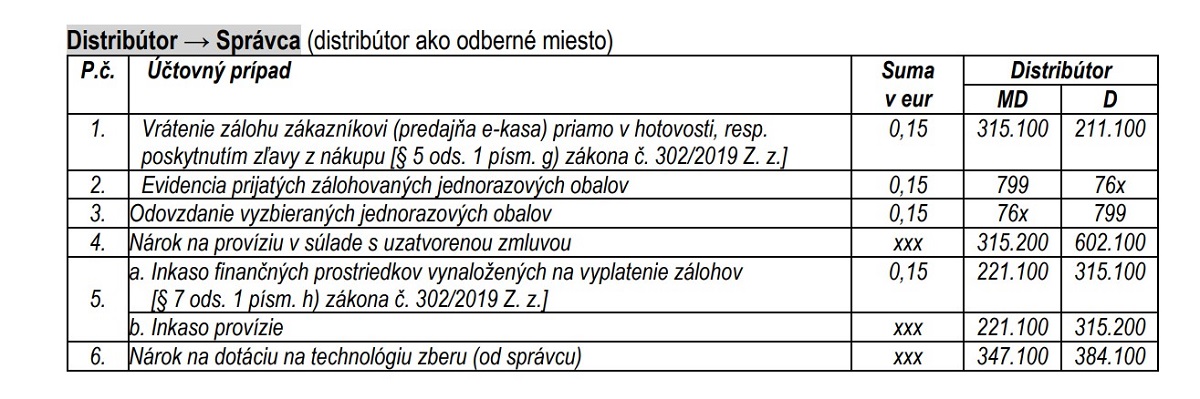

Distribútor smerom k správcovi

V rámci činnosti registrovaného odberného miesta odpadu zo zálohovaných jednorazových obalov na nápoje a v nadväznosti na vzťah medzi distribútorom a zákazníkom je distribútor povinný vrátiť konečnému používateľovi záloh v plnej výške pri vrátení odpadu zo zálohovaného jednorazového obalu na nápoje, a to aj bez preukázania úhrady zálohu zo strany konečného používateľa.

Vrátenie zálohu konečnému používateľovi, resp. sumy za vykúpené zálohované obaly je v pokladnici e-kasa klient zápornou položkou [§ 2 písm. ak) zákona č. 289/2008 Z. z. o používaní elektronickej registračnej pokladnice a o zmene a doplnení zákona Slovenskej národnej rady č. 511/1992 Zb. o správe daní a poplatkov a o zmenách v sústave územných finančných orgánov v znení neskorších predpisov v znení neskorších predpisov].

V zmysle zákona č. 302/2019 Z. z. je správca povinný uhrádzať distribútorom obalov finančné prostriedky vynaložené na vyplatenie zálohov v súlade s uzatvorenou zmluvou. Informáciu o množstve vyplatených zálohov distribútor doručuje správcovi podľa podmienok dohodnutých v zmluve. Vzhľadom k tomu, že je distribútorovi od správcu uhrádzaná suma finančných prostriedkov vynaložených na vyplatenie zálohov, distribútor pri vyplatení (vrátení) zálohu zákazníkovi účtuje pohľadávku voči správcovi. Vrátenie zálohu zákazníkovi distribútor (obchodná prevádzka) realizuje vrátením hotovosti alebo znížením platby za nákup tovaru, pričom z účtovného hľadiska nie je rozhodujúce, či sa vrátenie zálohu uskutoční na základe predloženia kupónu z tzv. zálohomatu alebo sa vyplatí hotovosť priamo bez kupónu. Evidenciu o zálohovaných jednorazových obaloch distribútor vedie v podsúvahe (prípadne v osobitnej evidencii), a to podľa požiadaviek finančného a naturálneho zúčtovania odpadu. Jednotlivé účtovné súvzťažnosti sú uvedené v tabuľke.

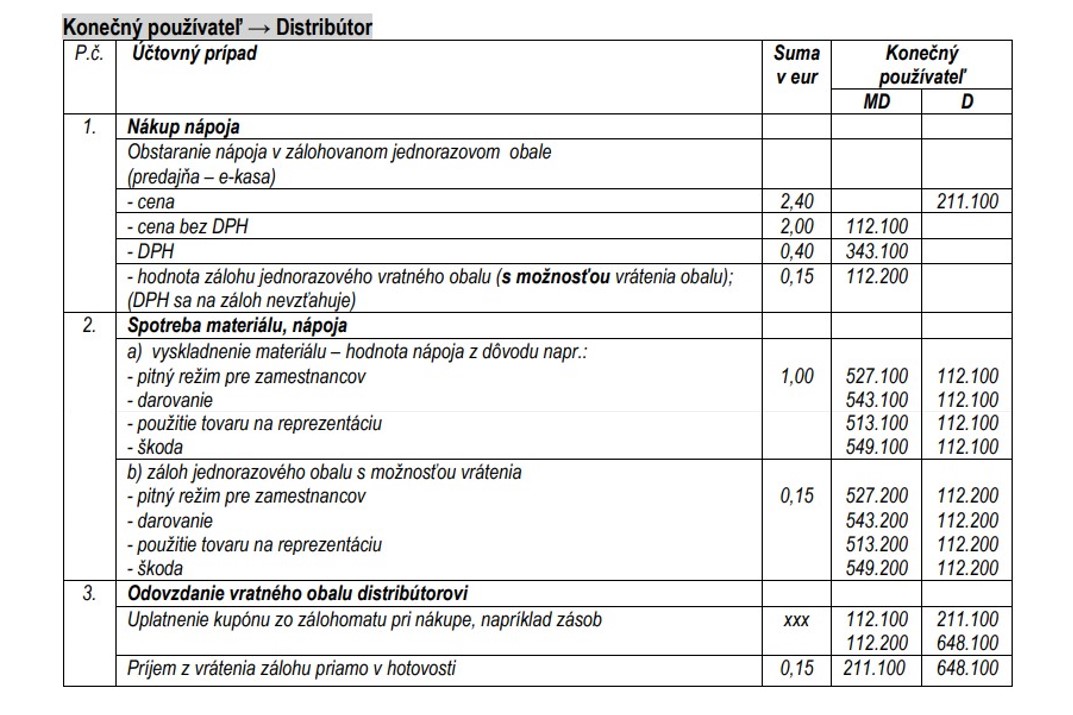

Postup účtovania u konečného používateľa

Konečným používateľom, resp. zákazníkom môže byť aj podnikateľ - účtovná jednotka účtujúca v sústave podvojného účtovníctva, ktorý nakupuje nápoje v zálohovaných jednorazových obaloch na určený účel (vlastná spotreba, darovanie, použitie na reprezentáciu a pod.).

Na záver je potrebné uviesť, že účtovné zápisy zobrazujú skutočnosti vyplývajúce zo zákonných povinností ako aj zo zmluvných podmienok dohodnutých v rámci jednotlivých vzťahov.

Právny rámec, ktorý upravuje zálohované jednorazové obaly

Na zálohované jednorazové vratné obaly na nápoje, ktoré sa uvádzajú na trh v Slovenskej republike a na odpady z týchto obalov sa vzťahuje zákon č. 302/2019 Z. z. o zálohovaní jednorazových obalov na nápoje. Tento zákon upravuje, okrem iného, práva a povinnosti právnických osôb a fyzických osôb pri zálohovaní jednorazových obalov na nápoje, a tiež postavenie a úlohy správcu zálohového systému jednorazových obalov na nápoje.

Od 1.1.2022 nadobudli účinnosť ustanovenia zákona č. 302/2019 Z. z. týkajúce sa zálohovania vymedzených jednorazových obalov na nápoje z plastu, ktorými sú fľaše a jednorazových obalov na nápoje z kovu, ktorými sú plechovky. Obsahom tohto zákona sú aj definície základných pojmov, ako je zálohovaný jednorazový obal, výrobca obalov, distribútor obalov, záloh, správca a iné pojmy, práva a povinnosti.

Súvisiacimi predpismi k zákonu č. 302/2019 Z. z. sú:

- vyhláška č. 347/2019 Z. z. Ministerstva životného prostredia Slovenskej republiky zo 14. októbra 2019, ktorou sa vykonávajú niektoré ustanovenia zákona o zálohovaní jednorazových obalov na nápoje,

- zákon č. 79/2015 Z. z. o odpadoch.

Materiál, ktorý vypracovala finančná správa v spolupráci s MF SR, sa nezaoberá pojmami a vzťahmi v rámci zálohového systému spotrebiteľov, ktoré sú obsahom zákona č. 302/2019 Z. z., ale uvádza len skutočnosti rozhodujúce pre účtovanie jednotlivých účtovných prípadov súvisiacich so zálohovanými jednorazovými obalmi podľa dostupných informácií.

Zdroj: Finančné riaditeľstvo SR Banská Bystrica, Odbor daňovej metodiky