Mikro účtovná jednotka má byť menej účtovne zaťažujúca pre podnikateľov. Na akých miestach sa prejavuje zjednodušenie v účtovaní a vykazovaní?

Zjednodušenie v postupoch účtovania mikro účtovnej jednotky sa týka týchto oblastí:

- cenné papiere a podiely oceňuje obstarávacou cenou,

- ku dňu, ku ktorému sa zostavuje účtovná závierka neoceňuje majetok a záväzky reálnou hodnotou a neoceňuje majetok metódou vlastného imania,

- deriváty neoceňuje reálnou hodnotou,

- škody v dôsledku mimoriadnych udalostí (živelných pohrôm) sa účtujú ako škody z hospodárskej činnosti,

- pri predaji podniku alebo jeho časti sa náklady a výnosy účtujú ako náklady a výnosy z hospodárskej činnosti,

- v určitých prípadoch neúčtuje o časovom rozlíšení nákladov a výnosov.

Zjednodušenie vo vykazovaní mikro účtovnej jednotky sa týka týchto oblastí:

- majetok vykazuje len v netto hodnote (t. j. po zohľadnení oprávok a opravných položiek),

- časové rozlíšenie sa vykazuje v rámci pohľadávok a záväzkov,

- položky súvahy a výkazu ziskov a strát sú viac agregované,

- strata alebo zisk z predaja podniku alebo jeho časti ovplyvňuje výsledok hospodárenia z hospodárskej činnosti,

- výrazne skrátený rozsah informácií uvádzaných v poznámkach.

Účtovanie a oceňovanie cenných papierov a podielov v mikro účtovnej jednotke

Mikro účtovná jednotka oceňuje pri prvotnom účtovaní (obstaraní, kúpe) cenné papiere a podiely obstarávacou cenou. Do ocenenia je tak povinná zahrnúť všetky náklady súvisiace s obstaraním, napríklad poplatky a provízie (príkladom sú poplatky platené banke ako obchodníkovi s cennými papiermi za poskytnutie investičnej služby). Ku dňu, ku ktorému sa zostavuje účtovná závierka cenné papiere nepreceňuje na reálnu hodnotu.

Príklad: Mikro účtovná jednotka obstarala prostredníctvom banky akcie a má zámer s nimi obchodovať, t. j. v krátkom časovom horizonte ich znova predať a čoho výsledkom môže byť zisk alebo strata z cenového rozdielu. Cena akcií je 1 000 eur a poplatok banke 50 eur. Ku dňu, ku ktorému sa zostavuje účtovná závierka (napr. k 31. decembru 2014) by bola reálna hodnota akcií, ktoré vlastní účtovná jednotka 1 200 eur. Uvádzame rozdiel v účtovaní v bežnej účtovnej jednotke a mikro účtovnej jednotke.

Účtovanie v bežnej účtovnej jednotke

| Text účtovného prípadu | Suma v € | Účtovací predpis | |

| MD | D | ||

| Obstaranie akcií | 1 000 | 259 | 379 |

| Poplatok banke | 50 | 568 | 379 |

| Úhrada za akcie z bežného účtu | 1 000 | 379 | 221 |

| Úhrada poplatku z bežného účtu | 50 | 379 | 221 |

| Zaradenie akcií do majetku | 1 000 | 251 | 259 |

| Zvýšenie reálnej hodnoty akcií (k súvahovému dňu) | 200 | 251 | 664 |

Účtovanie v mikro účtovnej jednotke

| Text účtovného prípadu | Suma v € | Účtovací predpis | |

| MD | D | ||

| Obstaranie akcií | 1 000 | 259 | 379 |

| Poplatok banke | 50 | 259 | 379 |

| Úhrada za akcie z bežného účtu | 1 000 | 379 | 221 |

| Úhrada poplatku z bežného účtu | 50 | 379 | 221 |

| Zaradenie akcií do majetku | 1 050 | 251 | 259 |

| Zvýšenie reálnej hodnoty akcií (k súvahovému dňu) | neúčtuje sa | ||

Účtované na účtoch: 221 – Bankové účty, 251 – Majetkové cenné papiere na obchodovanie, 259 – Obstaranie krátkodobého finančného majetku, 379 – Iné záväzky, 568 – Ostatné finančné náklady, 664 – Výnosy z precenenia cenných papierov

Pre úplnosť je potrebné dodať, že mikro účtovná jednotka síce ku dňu, ku ktorému sa zostavuje účtovná závierka neoceňuje majetok a záväzky reálnou hodnotou, to však neplatí výhradne. Uvedená výnimka z oceňovania majetku a záväzkov neplatí v prípade, ak mikro účtovná jednotka zaniká bez likvidácie, tzn. v prípadoch zlúčenia, splynutia alebo rozdelenia mikro účtovnej jednotky.

Ak sa účtovná jednotka stala mikro účtovnou jednotkou a má v majetku cenné papiere a podiely ocenené a zaúčtované v reálnej hodnote alebo ktoré oceňovala a účtovala o nich metódou vlastného imania, tak k prvému dňu účtovného obdobia, v ktorom sa stala mikro účtovnou jednotkou (najskôr k 1. januáru 2014) odúčtuje:

- zostatok na účte 414 – Oceňovacie rozdiely z precenenia majetku a záväzkov opačným účtovným zápisom ako sa účtovala jeho tvorba,

- zmenu reálnej hodnoty cenných papierov, ktorá sa ku dňu, ku ktorému sa zostavuje účtovná závierka, účtovala na vecne príslušných účtoch nákladov alebo výnosov, na účet 428 – Nerozdelený zisk minulých rokov alebo na účet 429 – Neuhradená strata minulých rokov.

Časové rozlišovanie nákladov a výnosov v mikro účtovnej jednotke

Mikro účtovná jednotka neúčtuje o časovom rozlíšení výnosov a nákladov, ak sú súčasne splnené tieto podmienky:

- sumy výnosov a nákladov sú nevýznamné,

- plnenia sa každoročne opakujú.

Významnosť informácie v účtovnej závierke definuje zákon o účtovníctve v § 17 ods. 9. „Informácia sa považuje za významnú, ak by jej neuvedenie v účtovnej závierke alebo jej chybné uvedenie v účtovnej závierke mohlo ovplyvniť úsudok alebo rozhodovanie používateľa.“

Ak by neúčtovanie o časovom rozlíšení mohlo ovplyvniť úsudok alebo rozhodnutie používateľa, mikro účtovná jednotka musí časovo rozlišovať náklady a výnosy. Postupy účtovania v podvojnom účtovníctve pre podnikateľov uvádzajú príklady ako náklady na telefónne poplatky, poplatky za odpad, predplatné.

Príklad: Mikro účtovná jednotka platí povinné zmluvné poistenie motorového vozidla 240 eur na obdobie október kalendárneho roka až september nasledujúceho kalendárneho roka. V prípade, že je účtovné obdobie účtovnej jednotky kalendárny rok, tak by časovo nerozlišovala sumu 240 eur (za predpokladu, že 240 eur je nevýznamná suma).

Mikro účtovná jednotka ako predávajúci podniku alebo časti podniku

Pri účtovaní predaja podniku alebo časti podniku postupuje mikro účtovná jednotka (predávajúci) nasledovne:

- predávaný majetok podniku alebo časti podniku účtuje na ťarchu účtu 548 – Ostatné náklady na hospodársku činnosť,

- predávané záväzky podniku alebo časti podniku účtuje v prospech účtu 648 – Ostatné výnosy z hospodárskej činnosti.

Súvzťažnými účtami sú rôzne účty majetku a záväzkov z účtových tried 0 – Dlhodobý majetok, 1 – Zásoby, 2 – Finančné účty, 3 – Zúčtovacie vzťahy, 4 – Kapitálové účty a dlhodobé záväzky.

Predajná cena podniku alebo časti podniku sa účtuje na ťarchu účtu 371 – Pohľadávky z predaja podniku so súvzťažným zápisom v prospech účtu 648 – Ostatné výnosy z hospodárskej činnosti.

Poznámka: O sume a dôvodoch vzniku nákladov a výnosov z predaja podniku alebo časti podniku je mikro účtovná jednotka povinná informovať používateľov účtovnej závierky v poznámkach.

Škoda v dôsledku živelnej pohromy

V mikro účtovnej jednotke sa škoda v dôsledku živelnej pohromy (napríklad povodeň, zemetrasenie, krupobitie alebo lavína) účtuje na účte 549 – Manká a škody. Stáva sa tak súčasťou výsledku hospodárenia z hospodárskej činnosti.

Príklad: V dôsledku povodne vznikla mikro účtovnej jednotke škoda na dlhodobom hmotnom majetku odpisovanom (napríklad sústruh). Zostatková cena bola vo výške 2 000 eur. Obstarávacia cena bola vo výške 4 000 eur. Majetok nebol poistený.

Účtovanie v bežnej účtovnej jednotke

| Text účtovného prípadu | Suma v € | Účtovací predpis | |

| MD | D | ||

| Vznik škody v dôsledku povodne | 2 000 | 582 | 082 |

| Vyradenie poškodeného majetku | 4 000 | 082 | 022 |

Účtovanie v mikro účtovnej jednotke

| Text účtovného prípadu | Suma v € | Účtovací predpis | |

| MD | D | ||

| Vznik škody v dôsledku povodne | 2 000 | 549 | 082 |

| Vyradenie poškodeného majetku | 4 000 | 082 | 022 |

Účtované na účtoch: 022 – Samostatné hnuteľné veci a súbory hnuteľných vecí, 082 – Oprávky k samostatným hnuteľným veciam a súborom hnuteľných vecí, 549 – Manká a škody, 582 – Škody

Poznámka: O nákladoch mimoriadneho charakteru ako sú škody z dôvodu živelnej pohromy je mikro účtovná jednotka povinná informovať používateľov účtovnej závierky v poznámkach.

Mikro účtovná jednotka nemusí viesť a uchovávať evidenciu o cenách

Podľa zákona č. 18/1996 Z. z. o cenách v znení neskorších predpisov mikro účtovná jednotka, ktorá predáva tovar nepodliehajúci regulácii cien, nemá povinnosť viesť a uchovávať evidenciu o cenách tovaru vrátane kalkulácií a zisku. Bežná účtovná jednotka takúto evidenciu musí viesť a uchovávať ju ešte tri roky po predaji tovaru.

Účtovná závierka mikro účtovnej jednotky

Opatrenie o účtovnej závierke mikro účtovnej jednotky upravuje len riadnu individuálnu účtovnú závierku a priebežnú individuálnu účtovnú závierku. V prípade mimoriadnej individuálnej účtovnej závierky sa použije opatrenie o účtovnej závierke pre bežné účtovné jednotky. Účtovná závierka mikro účtovnej jednotky obsahuje všeobecné náležitosti, súvahu, výkaz ziskov a strát a poznámky. Číselné údaje vo výkazoch účtovnej závierky mikro účtovnej jednotky sa uvádzajú v celých eurách.

Súvaha má skrátenú podobu o rozsahu dvoch strán. Súvahové položky sú viac agregované, t. j. na jednom riadku súvahy sa vykazujú zostatky viacerých súvahových účtov. V súvahe sa osobitne nevykazujú položky časového rozlíšenia, ale vykazujú sa súčasne s ostatnými krátkodobými pohľadávkami alebo dlhodobými pohľadávkami, alebo súčasne s ostatnými krátkodobými záväzkami alebo dlhodobými záväzkami.

Súvahové položky na strane aktív (majetok) sa vykazujú v netto hodnote, tzn. v hodnote zohľadňujúcej oprávky a opravné položky, za bežné účtovné obdobie aj za bezprostredne predchádzajúce účtovné obdobie. Existujúce účtovné jednotky, ktoré sa rozhodli postupovať pri účtovaní a vykazovaní ako mikro účtovná jednotka, musia preradiť konečné zostatky súvahových účtov za bezprostredne predchádzajúce účtovné obdobie podľa potrieb vzoru súvahy pre mikro účtovné jednotky. Zabezpečí sa tým porovnateľnosť informácií v súvahe.

Príklad: Účtovná jednotka spĺňa veľkostné kritériá a rozhodla sa od 1. januára 2014 postupovať ako mikro účtovná jednotka. Prvú riadnu individuálnu účtovnú závierku mikro účtovnej jednotky bude zostavovať k 31. decembru 2014. Zásoby, ktoré k 31. decembru 2013 vykazovala v súvahe na riadkoch číslo 032 až 037 v stĺpci Netto 2 spočíta (riadok č. 031) a vykáže ich ako jednu súvahovú položku v súvahe pre mikro účtovné jednotky na riadku č. 14 v stĺpci Netto 2.

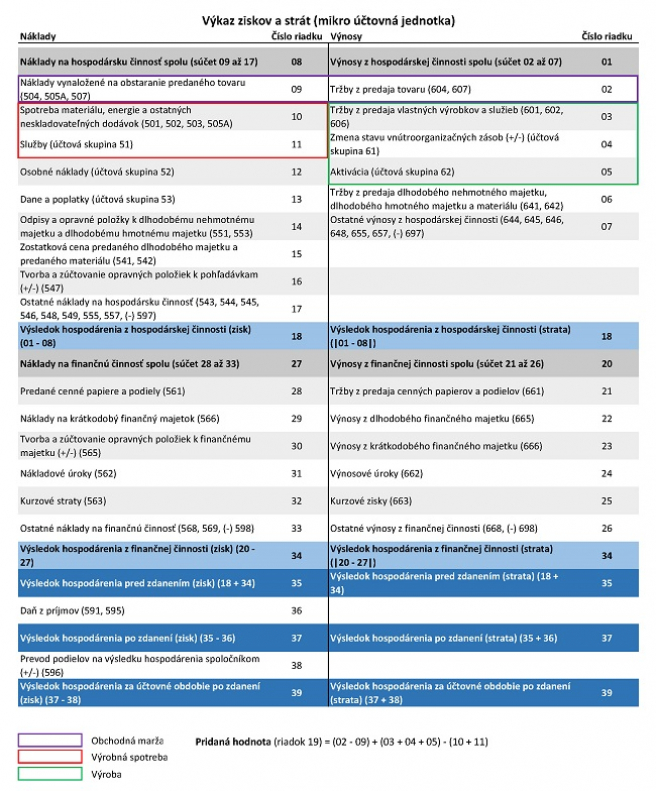

Výkaz ziskov a strát mikro účtovnej jednotky má rovnako ako súvaha skrátenú podobu o rozsahu dvoch strán (približne jeden a pol listu A4). Položky výkazu ziskov a strát sú tiež agregované, niektoré až na úroveň účtových skupín. Vo výkaze ziskov a strát sa vykazujú sumy nákladov, výnosov a výsledku hospodárenia za bežné účtovné obdobie a na porovnanie aj za bezprostredne predchádzajúce účtovné obdobie (okrem osobitných prípadov). Výsledok hospodárenia sa vykazuje v členení na hospodársku činnosť a finančnú činnosť.

Výkaz ziskov a strát má skôr podobu „T-čka“. Už na prvý pohľad sa od klasického výkazu ziskov a strát (pre „veľké“ účtovné jednotky) líši formálnym usporiadaním výnosov a nákladov. Vo výkaze ziskov a strát pre mikro účtovné jednotky sú náklady (okrem nákladov na splatnú daň z príjmov a nákladov na prevod podielov na výsledku hospodárenia spoločníkom – v. o. s., k. s.) a výnosy usporiadané do dvoch blokov, a to hospodárska činnosť a finančná činnosť, pričom sa vykazujú aj súčtové sumy (nie však celková suma nákladov a výnosov, ale tie nie je vďaka usporiadaniu náročné zistiť). Mimoriadna činnosť sa v tomto výkaze nenachádza (v predchádzajúcej časti boli uvedené aj odlišnosti v účtovaní pri predaji podniku a mimoriadnych škodách). V klasickom výkaze ziskov a strát pre bežné, resp. „veľké“ účtovné jednotky sa vykazovanie nákladov a výnosov prelína a tak možno zistiť rôzne medzivýsledky pri súvisiacich nákladoch a výnosoch. V závere tohto článku nájdete výkaz účtovnej závierky mikro účtovnej jednotky aj na stiahnutie.

Výkaz ziskov a strát pre mikro účtovné jednotky obsahuje aj jeden ukazovateľ – pridaná hodnota. Ukazovateľ v sebe zahrnuje výrobu, výrobnú spotrebu ako aj obchodnú maržu. Aj keď sa neuvádzajú samostatne, nie je náročné ich zistiť. Na nasledujúcom obrázku je ilustrovaný výkaz ziskov a strát mikro účtovnej jednotky v tvare „T-čka“ s farebne odlíšenými finančnými ukazovateľmi.

Existujúce účtovné jednotky, ktoré sa rozhodli postupovať pri účtovaní a vykazovaní ako mikro účtovná jednotka, musia preradiť konečné stavy výsledkových účtov za bezprostredne predchádzajúce účtovné obdobie podľa potrieb vzoru výkazu ziskov a strát pre mikro účtovné jednotky. Zabezpečí sa tým porovnateľnosť informácií vo výkaze ziskov a strát.

Poznámky zostavuje mikro účtovná jednotka vo výrazne skrátenom rozsahu (požiadavky na obsahovú náplň tvoria tri strany). Informácie v poznámkach musia byť užitočné, významné, zrozumiteľné, porovnateľné a spoľahlivé. Na základe rozhodnutia môže mikro účtovná jednotka v poznámkach uviesť aj informácie na rámec požadovanej obsahovej náplne.

Ako výhodu mikro účtovnej jednotky teda možno vyvodiť ťažšiu (resp. menej presnú) finančnú analýzu napríklad konkurencie na základe údajov z účtovnej závierky, keďže sumy nie sú prezentované v podrobnej štruktúre (niekedy až na úrovni samostatných účtových skupín). K vyššej ochrane citlivých informácií prispieva aj nízka podrobnosť poznámok.

Výkaz na stiahnutie: Účtovná závierka mikro účtovnej jednotky.

")