Od roku 2023 budú platiť zvýšené sumy stravného pri tuzemských pracovných cestách, ktoré majú vplyv aj na ďalšie veličiny. V akej výške budú diéty, minimálna hodnota gastrolístka či výdavky SZČO?

Opatrenie 432/2022 Z. z. o sumách stravného z dielne Ministerstva práce, sociálnych vecí a rodiny Slovenskej republiky vyhlásené 7.12.2022 mení sadzby stravného (diéty) pre jednotlivé časové pásma. Nové sumy stravného sa použijú od 1.1.2023, pričom nadväzujú na vývoj indexov cien v reštauráciách. V zmysle mechanizmu zvyšovania súm stravného, ktorý je ustanovený v § 8 ods. 1 zákona č. 283/2002 Z. z. o cestovných náhradách v znení neskorších predpisov, bola splnená podmienka na ich zvýšenie, a to na základe štatistických údajov za mesiac august 2022. Podľa štatistických údajov mesačný kumulovaný index cien jedál a nealkoholických nápojov v reštauračnom stravovaní v Slovenskej republike za mesiac august 2022 dosiahol hodnotu 105,0, čo predstavuje oproti základni zvýšenie o 5,0 percentuálneho bodu (za základňu sa považuje mesiac, na základe ktorého sa naposledy zvyšovali sumy stravného).

Sumy stravného pri tuzemských pracovných cestách sa pritom menili len nedávno, s účinnosťou od 1. 9. 2022, predtým od 1. 5. 2022.

Viac informácií o stravnom a o sumách platných v priebehu roka 2022 nájdete v článkoch:

- Stravné v roku 2022,

- Stravné a základná náhrada od 1.5.2022,

- Stravné a základná náhrada za km od 1.9.2022.

Od 1.6.2023 sa zvyšovali sumy stravného. Viac informácií o nových sumách nájdete v článku Stravné od 1.6.2023

Sadzby stravného pri tuzemských pracovných cestách (diéty) od 1.1.2023

Na úvod je potrebné uviesť sadzby stravného (diéty) pri tuzemskej pracovnej ceste, a to najmä preto, že od výšky diét pri tuzemskej pracovnej ceste sa odvíjajú ostatné viaceré ďalšie sumy stravného (napríklad maximálny daňový výdavok na stravné u SZČO alebo minimálna hodnota stravovacej poukážky - gastrolístka).

Nárok na stravné pri tuzemskej pracovnej ceste upravuje zákon č. 283/2002 Z. z. o cestovných náhradách v znení neskorších predpisov. Podľa tohto zákona patrí zamestnancovi stravné za každý kalendárny deň tuzemskej pracovnej cesty, ktorá trvala viac ako 5 hodín. Nárok na stravné pri tuzemskej pracovnej ceste má aj SZČO (živnostník). Podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov platí, že ak daňovník s príjmami podľa § 6 ods. 1 a 2 tohto zákona (čiže živnostník alebo SZČO), vykonáva podnikateľskú alebo inú samostatnú zárobkovú činnosť na inom mieste, ako je miesto, v ktorom činnosť pravidelne vykonáva, možno do daňových výdavkov zahrňovať výdavky najviac vo výške ustanovenej podľa zákona o cestovných náhradách.

Od 1. januára 2023 sú platné nové, vyššie sadzby stravného pre tuzemské pracovné cesty. Sumy stravného pre časové pásma sú:

- 6,80 € pre časové pásmo 5 až 12 hodín,

- 10,10 € pre časové pásmo nad 12 hodín až 18 hodín,

- 15,30 € pre časové pásmo nad 18 hodín.

Vývoj súm stravného v roku 2022 a od 1.1.2023 znázorňuje nasledujúca tabuľka:

| Účinnosť | Časové pásmo | ||

| 5 – 12 hod. | 12 – 18 hod. | nad 18 hod. | |

| Od 1.1.2023 | 6,80 € | 10,10 € | 15,30 € |

| od 1.9.2022 do 31.12.2022 | 6,40 € | 9,60 € | 14,50 € |

| od 1.5.2022 do 31.8. 2022 | 6,00 € | 9,00 € | 13,70 € |

| do 30.4.2022 | 5,10 € | 7,60 € | 11,60 € |

Aktualizácia: Stravné pri tuzemskej pracovnej ceste sa od 1.10.2023 opäť zvýšilo. Čo sa zmenilo pre zamestnancov a SZČO? Viac v článku Stravné od 1. 10. 2023.

Výdavky na stravovanie podnikateľa (SZČO, živnostníka) od 1.1.2023

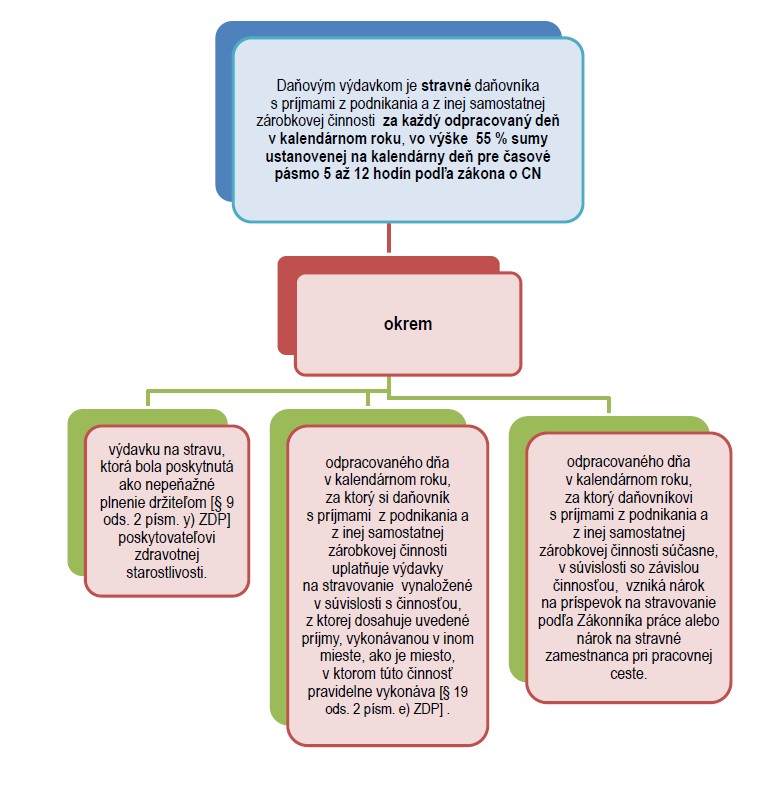

Od začiatku roka 2022 daňovníci s príjmami z podnikania alebo s príjmami z inej samostatnej zárobkovej činnosti (príjmy podľa § 6 ods. 1 a 2 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov), ktorí si uplatňujú preukázateľné daňové výdavky, nemusia preukazovať výšku stravného dokladom (napr. faktúrou, pokladničným dokladom). Uznať je však možné do daňových výdavkov za každý odpracovaný deň len sumu vo výške 55 % z hodnoty stravného pre časové pásmo pracovnej cesty 5 až 12 hodín. Od 1. januára 2023 teda pôjde o sumu 3,74 € za odpracovaný deň SZČO (živnostníka). Z uvedeného pravidla existujú výnimky, ktoré nájdete na obrázku nižšie.

Výdavky na stravovanie zamestnancov od 1.1.2023

Zamestnávateľ má podľa zákona č. 311/2001 Z. z. Zákonník práce v znení neskorších predpisov (ďalej len „Zákonník práce“) povinnosť zabezpečovať zamestnancom vo všetkých zmenách stravovanie zodpovedajúce zásadám správnej výživy priamo na pracoviskách alebo v ich blízkosti.

Zamestnávateľ zabezpečuje zamestnancom stravovanie najmä poskytovaním jedného teplého hlavného jedla vrátane vhodného nápoja zamestnancovi v priebehu pracovnej zmeny týmito spôsobmi:

- vo vlastnom stravovacom zariadení,

- v stravovacom zariadení iného zamestnávateľa,

- prostredníctvom právnickej alebo fyzickej osoby s oprávnením sprostredkovať stravovacie služby (teda formou stravovacích poukážok, resp. od 1.1.2023 primárne formou elektronickej stravovacej karty); alternatívne plnenie je poskytnutie finančného príspevku na stravovanie.

Nárok na zabezpečenie stravovania alebo poskytnutia finančného príspevku má zamestnanec, ktorý v rámci pracovnej zmeny vykonáva prácu viac ako 4 hodiny. Povinnosť poskytnúť stravu sa nevzťahuje na brigádnikov pracujúcich na základe dohôd o vykonávaní práce mimo pracovného pomeru (je však možné rozšíriť možnosť prispievať na stravovanie aj týmto osobám).

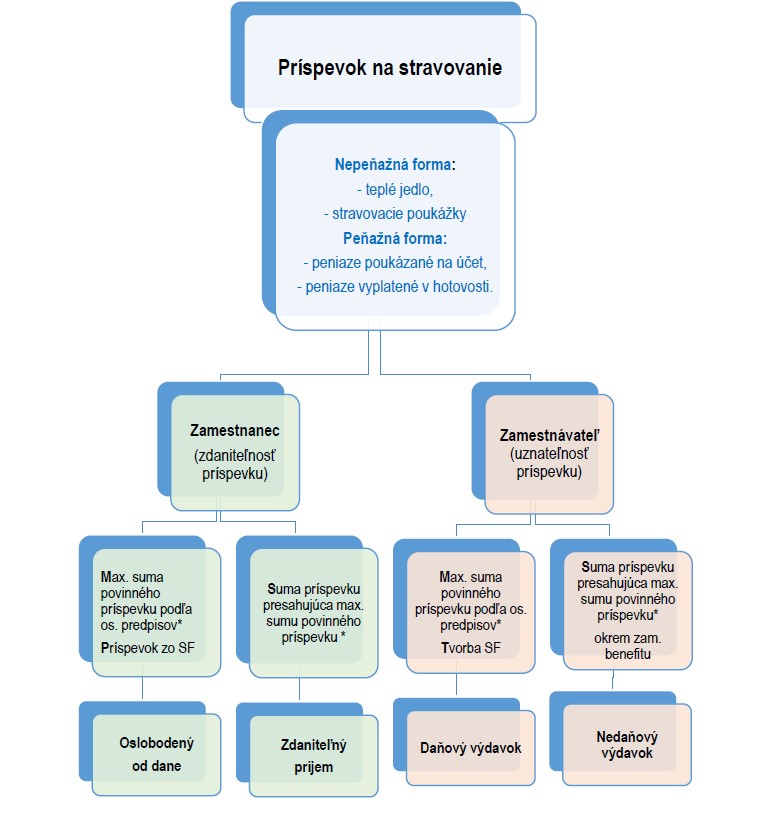

Daňovými výdavkami sú príspevky na stravovanie zamestnancov poskytované za podmienok ustanovených v Zákonníku práce (zákonný povinný príspevok, resp. aj príspevok zo sociálneho fondu, ktorého tvorba bola uznaná za daňový výdavok). Zo Zákonníka práce vyplýva pre zamestnávateľa povinnosť poskytovať zamestnancovi príspevok na stravovanie, a to:

- vo výške najmenej 55 % z ceny jedla,

- najviac za každé jedlo do výšky 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 – 12 hodín, teda od 1.1.2023 maximálne do výšky 3,74 €.

Zmena minimálnej výšky stravovacích poukážok (gastrolístkov) od 1.1.2023

Pri zabezpečovaní stravovania zamestnancov prostredníctvom právnickej osoby alebo fyzickej osoby, ktorá má oprávnenie sprostredkovať stravovacie služby, sa cenou jedla rozumie hodnota stravovacej poukážky. Zákonník práce ustanovuje minimálnu hodnotu stravovacej poukážky, ktorá musí predstavovať najmenej 75 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín. Znamená to, že hodnota stravovacej poukážky od 1. 1. 2023 musí byť najmenej v sume 5,10 €.

Keďže minimálny príspevok zamestnávateľa je 55 %, ak zamestnávateľ poskytuje gastrolístky alebo finančný príspevok na stravovanie, od 1. januára 2023 je minimálna výška príspevku 2,81 €.

Gastrolístky aj finančný príspevok na stravovanie je potrebné poskytovať vopred, aby ich mali zamestnanci k dispozícii už prvý pracovný deň (a mohli si zaň kúpiť stravu), preto je potrebné zmeny zapracovať už v decembri 2022.

Gastrolístky od 1.1.2023 elektronicky (elektronická stravovacia karta)

Od 1.1.2023 budú stravné lístky už len elektronické, formou elektronickej stravovacej karty. To v praxi bude znamenať, že aj tí zamestnanci, ktorí doposiaľ dostali k výplate balíček fyzických stravných lístkov, ktoré použili v reštaurácii alebo obchode, budú za obedy či nákup potravín platiť už len stravovacou platobnou kartou. Výhodou takejto karty tak môže byť to, že zamestnanec zaplatí vždy požadovanú sumu za obed, príp. potraviny, ktorá sa mu strhne z „kreditu“ ako pri bežnej platobnej karte (nie je obmedzený nominálnou hodnotou gastrolístka).

Výnimkou povinnej elektronizácie lístkov bude situácia, že použitie stravovacej poukážky v elektronickej forme zamestnancom počas pracovnej zmeny na pracovisku alebo v jeho blízkosti nie je možné. Vzdialenosť, ktorá by bližšie špecifikovala „blízkosť“ však v zákone nie je definovaná.

Viac informácií nájdete v článku Gastrolístky od 1.1.2023 len elektronicky, budú však aj výnimky.

Zdaniteľnosť príspevku na stravovanie zamestnanca a daňové výdavky zamestnávateľa

Aké daňové dopady na zamestnanca a na zamestnávateľa má poskytnutý príspevok na stravovanie, znázorňuje nasledujúci obrázok.

*napr. podľa § 152 ods. 3 Zákonníka práce, je zamestnávateľ povinný v súlade s platným opatrením o sumách stravného od 01.01.2023 prispievať na stravovanie max. sumou 3,74 € a okrem uvedenej sumy môže poskytnúť príspevok na stravovanie zamestnancov zo sociálneho fondu, pričom príspevok zo sociálneho fondu nie je limitovaný.

Sadzby stravného pri zahraničných pracovných cestách (diéty)

Zamestnanci vyslaní za pracovnú cestu do zahraničia majú nárok na stravné, ktorého výška závisí od dĺžky trvania pracovnej cesty a sadzby základného stravného pre danú krajinu. Pre zahraničné pracovné cesty zatiaľ nedochádza k žiadnej zmene. Naďalej tak platí pre rok 2023 nasledovné:

| Dĺžka trvania pracovnej cesty | Výška stravného v roku 2022 |

| do 6 hodín vrátane | stravné vo výške 25 % zo základnej sadzby stravného |

| nad 6 hodín - 12 hodín vrátane | stravné vo výške 50 % zo základnej sadzby stravného |

| nad 12 hodín | stravné vo výške 100 % zo základnej sadzby stravného |

Sumu základnej sadzby stravného je možné vyhľadať v Opatrení Ministerstva financií Slovenskej republiky č. 401/2012 Z. z., ktorým sa ustanovujú základné sadzby stravného v eurách alebo v cudzej mene pri zahraničných pracovných cestách. Tie sa líšia pre rôzne krajiny a v nezmenenej výške platia od roku 2013.