Možností, ako získať peniaze na rozbeh, rozšírenie či rýchlejší rast podnikania, je viacero. Líšia sa od seba dostupnosťou, potenciálnym objemom a prirodzene cenou, ktorú za ich používanie zaplatíte.

Vlastné úspory

Najčastejším zdrojom financovania štartu podnikania sú vlastné úspory. Podľa prieskumu Združenia mladých podnikateľov Slovenska z roku 2011 tento zdroj financovania využilo viac ako 60 % začínajúcich podnikateľov. Je logické, že začínajúci podnikateľ hľadá prvé financie najmä vo vlastnom vrecku. Ak do svojho podnikania vkladáte vlastné peniaze, potvrdzujete tým, že svojmu podnikaniu veríte. Táto skutočnosť je veľmi dôležitá aj pre iné subjekty, ak sa napríklad rozhodnete o financie žiadať banku, investora a pod.

Výhodou vlastných úspor je, že tieto peniaze nemusíte nikomu vracať a prakticky nič vás nestoja – ak samozrejme abstrahujeme od oportunitných nákladov (náklady obetovaných príležitostí), čo v tomto prípade znamená, že sa vzdáte napríklad úrokov z bankových vkladov, pretože ste sa peniaze rozhodli investovať do svojho podnikania. Problémom ale je, že nejde o bezodnú studňu prostriedkov. Najmä v prípade mladých ľudí, ktorí ešte nemali dostatok príležitostí a času na to, aby si mohli našetriť väčšie množstvo peňazí. Vlastné úspory vám taktiež obyčajne nestačia na financovanie neskorších fáz podnikania.

Pôžičky od rodiny a známych

Keď podnikateľ nemá dostatok vlastných prostriedkov, spravidla sa obracia na svojich známych - rodičov, súrodencov, priateľov. Ak máte presvedčivý podnikateľský nápad a dobrú povesť, určite vás neodmietnu. Samozrejme, je potrebné si uvedomiť, že požičiavanie si financií od rodiny môže v prípade neúspešného podnikania zatriasť vzťahmi. Odporúčame preto správať sa veľmi obozretne a požičiavať si len ak ste stopercentne presvedčený o tom, že financie budete schopný v stanovenom termíne vrátiť. Je len bonusom, ak vám rodina odpustí úrok alebo je zhovievavejšia v situácii, keď ju požiadate o možnosť odkladu termínu vrátenia financií. Aj taká situácia môže nastať, ak sa vaše podnikanie rozbieha pomalšie, než ste pôvodne plánovali. Pôžičku od rodiny a známych využil podľa zistení prieskumu ZMPS na Slovensku pri štarte svojho biznisu každý piaty začínajúci podnikateľ. Opäť ide o značne limitovaný zdroj financovania, ktorý pri zabehnutých firmách už spravidla nestačí.

Úver z banky

Banka je v našich končinách typickým zdrojom financovania podnikov, ktoré už nejaký čas pôsobia na trhu. V prípade začínajúcich podnikov ide skôr o sporadické financovanie. Nie je to prekvapujúce, ak vezmeme do úvahy, že podľa štatistík sa väčšina podnikov nedožije svojich piatych narodenín. Banky jednoducho potrebujú dôkaz o tom, že podnikanie sa uberá správnym smerom, je životaschopné a podnikateľ má potrebné manažérske schopnosti. Najskôr preto starostlivo preveria celú podnikateľskú históriu a príslušné účtovné výkazy žiadateľa o úver. Úver väčšinou získa podnikateľ len vtedy, ak má dostatok majetku, ktorý možno použiť ako zábezpeku. Ak nespĺňa kritériá komerčných bánk, môže sa obrátiť aj na alternatívnych poskytovateľov, ako napríklad Slovak Business Agency, ktorá od roku 2013 opätovne realizuje mikropôžičkový program určený pre začínajúcich podnikateľov. Kritériá poskytnutia úveru z tejto schémy sú pre podnikateľov o niečo priaznivejšie, pretože hlavnou úlohou schémy je uľahčiť podnikateľom prístup ku kapitálu. Od vzniku mikropôžičkovej schémy v roku 1997 poskytla Slovak Business Agency (v minulosti Národná agentúra pre rozvoj malého a stredného podnikania) približne 2 000 mikropôžičiek v objeme približne 35 mil. eur. V roku 2014 SBA poskytla približne 70 mikropôžičiek v objeme 2,3 mil. eur a v roku 2015 išlo o 64 mikropôžičiek v objeme 1,7 mil. eur. Z týchto čísel je zrejmé, že ide o zanedbateľnú časť finančných zdrojov slovenských firiem.

Lízing

Princíp finančného lízingu je jednoduchý. Podnikateľ získa zariadenie (napr. stroj, auto), za ktoré nemusí zaplatiť hneď, ale až neskôr prostredníctvom niekoľkých splátok. Výhodou je, že si takto môže zaobstarať zariadenie, ktoré je nevyhnutné pre chod podnikania, a platiť splátky z peňazí, ktoré si pomocou tohto zariadenia zarobí. Nevýhody lízingu sú obdobné ako v prípade bankových úverov – ide o pomerne drahý spôsob financovania. Navyše do vlastníctva prejde obstarané zariadenie až vtedy, keď sa uhradí posledná splátka.

V súčasnosti čoraz viac rozširujúcou sa formou lízingu je tzv. operatívny lízing, pod ktorým si možno predstaviť prenájom majetku na stanovenú dobu. Výhodou je, že všetky starosti súvisiace s vlastníctvom majetku (napr. servis, likvidácia po skončení doby životnosti a pod.) zostávajú lízingovej spoločnosti a nájomca platí pravidelné splátky za používanie tohto majetku. Po uplynutí lízingovej zmluvy sa príslušný majetok vráti späť prenajímateľovi – lízingovej spoločnosti.

Obchodný úver (alebo dodávateľský úver)

Aj keď pojem obchodný úver je mnohým podnikateľom neznámy, jeho princíp zvyčajne poznajú a využívajú ho. Podstata spočíva v tom, že si od svojho dodávateľa zakúpia zariadenie, tovar či službu, takpovediac „na faktúru“. Znamená to, že mu nezaplatia ihneď, ale až o niekoľko dní. Ak je dĺžka tohto úveru dostatočná, môže výrazne pomôcť prekonať čas, kým mu za produkty zaplatia zákazníci. Za obchodný úver sa navonok neplatí úrok, je totiž započítaný v cene, ktorá sa platí dodávateľovi. Nevýhodou je, že pre získanie zaujímavého obchodného úveru potrebujete mať dobrú vyjednávaciu silu, čo obyčajne býva - obzvlášť u začínajúcich podnikateľov - veľký problém. Pre fungujúce podniky zasa predstavuje dosť obmedzený zdroj - nedá sa použiť na financovanie väčších investičných príležitostí.

Dotačné schémy

Okrem uvedených zdrojov existujú ešte ďalšie formy, ktoré obyčajne súvisia s určitou štátnou pomocou. V prípade začínajúcich podnikateľov môže ísť o nenávratný príspevok na podnikanie, ktorý poskytuje Úrad práce, sociálnych vecí a rodiny. Podniky s určitou históriou sa naopak môžu uchádzať o príspevok z fondov Európskej únie, ak je vyhlásená vhodná výzva pre podnikateľov. Aj keď možnosť získať peňažné prostriedky nenávratnou formou znie lákavo, túto pomoc nie je jednoduché získať a je spojená s prísnymi podmienkami, nízkou flexibilitou či zložitou administráciou. Ďalšou nevýhodou je fakt, že potrebujete nielen zdroje na spolufinancovanie vášho projektu, ale aj na prefinancovanie väčšiny projektových nákladov, pretože dotácie zväčša fungujú na princípe refundácií (t. j. najskôr uhradíte platbu z vlastných prostriedkov a až následne vám ju príslušná inštitúcia preplatí). Navyše, ponuka rôznych dotácií a príspevkov sa veľmi často mení a pre získanie aktuálneho prehľadu je potrebné neustále sledovať rôzne podnikateľské portály, napríklad www.podnikajte.sk.

Crowdfunding

Jednou z alternatívnych a pomerne nových foriem financovania je crowdfunding (alebo davové financovanie), pri ktorom sa podnikateľské projekty financujú prostredníctvom predobjednávok alebo mikropríspevkov od širokej verejnosti. Táto forma financovania je vhodná len pre určitý typ projektov. V. Reviliak, spolutvorca dvoch úspešných slovenských crowdfundingových kampaní (CulCharge.com) uvádza, že najväčšiu šancu na úspech majú počítačové hry, rôzne „vychytávky“, filmy, dizajnové doplnky, príslušenstvo pre mobilné zariadenia a pod. O úspešnosti projektu však nerozhoduje len nápad, ale tiež kvalita celej kampane a príbeh, ktorý sa s ňou spája.

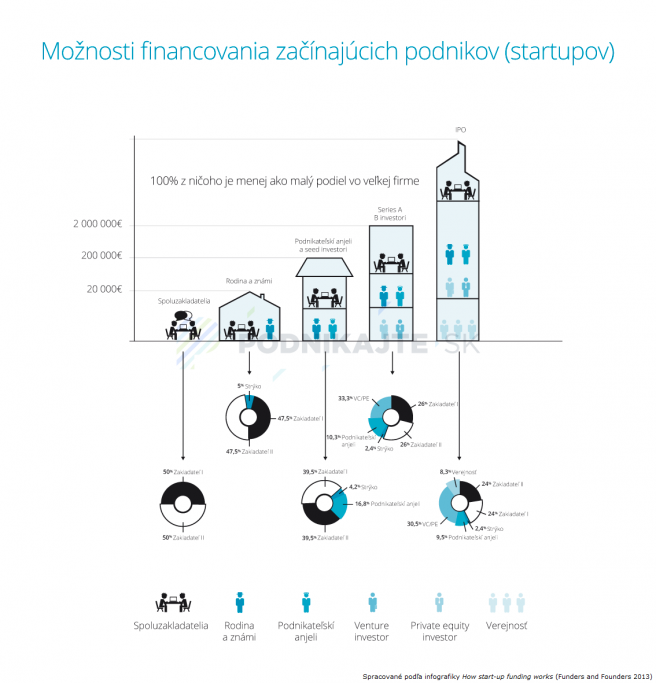

Rizikový (venture) kapitál

Rizikový kapitál poskytujú buď úspešní bohatí jednotlivci (podnikateľskí anjeli – business angels), alebo špecializované inštitúcie (fondy rizikového kapitálu). Pre podnikateľa táto forma financovania znamená, že do podnikania vstúpi partner, s ktorým sa bude deliť o výnos, ale aj riziko podnikania. Táto forma financovania nie je vhodná pre každý typ podnikania. Venture investora zvyčajne nezaujíma tradičné podnikanie. Lákajú ho predovšetkým podnikateľské príležitosti, ktoré majú vysoký (výrazne nadpriemerný) rastový potenciál.

Tento kapitál je mimoriadne vhodný pre startupy zamerané na inovatívne produkty, ak podnikateľ nemá dostatok prostriedkov na dokončenie vývoja produktu alebo ak potrebuje naštartovať svoj biznis, no nemá už žiadne ďalšie úspory, ktoré by do podnikania vložil. Hoci o tejto forme financovania médiá často informujú, existuje len málo podnikateľov, ktorí získajú investora. Ak sa im to však podarí, väčšinou získavajú partnera, ktorý okrem peňazí pomôže aj radami a kontaktmi. Na ďalších stranách si rozoberieme špecifiká a podoby takéhoto typu kapitálu.

Rozvojový kapitál a private equity

Poskytnúť financie na rast podnikania možno aj prostredníctvom rozvojového kapitálu. Získať ho podnikateľ môže od veľkých investorov či fondov, ktoré sa zaoberajú financovaním rizikových, no zároveň perspektívnych podnikateľských projektov. Aj keď tu nejestvuje striktná hranica, rozdiel oproti rizikovému kapitálu spočíva predovšetkým v dvoch oblastiach. Rozvojový kapitál je vhodný pre podniky, ktoré už pôsobia na trhu nejaký čas a potrebujú prostriedky pre svoj ďalší rast. Naproti tomu, rizikový kapitál sa týka väčšinou začínajúcich podnikateľov, nejedenkrát bol poskytnutý ešte len vo fáze prípravy na podnikanie. Druhou odlišnosťou býva objem kapitálu - investori poskytujúci rozvojový kapitál sú zvyčajne private equity fondy a majú potenciál poskytnúť omnoho väčšiu sumu prostriedkov ako napr. podnikateľskí anjeli či venture fondy orientované na rané štádiá podnikania.

Vstup na burzu (IPO - Initial Public Offering)

Získať dodatočné financie je možné aj vstupom na organizovaný finančný trh - burzu. V tomto prípade ponúkne podnik svoje akcie širokej verejnosti, čím získa potrebný kapitál. Nevýhodou je, že v našom prostredí tento spôsob financovania nie je príliš rozšírený a je aj finančne náročný. Preto sa využíva iba výnimočne. Z nášho regiónu na viedenskú a varšavskú burzu vstúpila v roku 2005 slovenská nízkonákladová letecká spoločnosť SkyEurope, v roku 2006 vstúpilo na varšavskú burzu slovenské Asseco, úspešný vstup na burzu New York Stock Exchange sa podaril v roku 2012 českej softvérovej spoločnosti AVG Technologies a najnovším príkladom z roku 2015 je Kofola ČeskoSlovensko, a.s.

Zvažujete financovanie svojho projektu za pomoci investorov? Skúsenosti a príbehy z podnikania slovenských firiem s investormi nájdete v našej publikácii 39 rád ako budovať svetovú firmu s investorom na Slovensku.