Transakcie medzi závislými osobami sa nie vždy uskutočňujú za bežných trhových podmienok. Aj to je jedným z dôvodov, prečo sú centrom pozornosti správcov daní jednotlivých krajín.

Závislé osoby a ich vymedzenie v národnej legislatíve

V národnej legislatíve vymedzuje závislé osoby zákon č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“) v § 2 písm. n). Závislou osobou je blízka osoba alebo ekonomicky, personálne alebo inak prepojená osoba. Pre objasnenie pojmu blízka osoba sa zákon o dani z príjmov ďalej odvoláva na § 116 a 117 Občianskeho zákonníka, kde sú blízke osoby definované.

Blízkou osobou je príbuzný v priamom rade, súrodenec a manžel . Pre príbuzenstvo v priamom rade je rozhodujúci vzťah predok – potomok. Tiež sa za osoby sebe navzájom blízke považujú inéosoby v rodinnom alebo obdobnom pomere, ak by ujmu, ktorú utrpela jedna z nich, druhá dôvodne pociťovala ako vlastnú ujmu. Iným prepojením je obchodný vzťah vytvorený predovšetkým na účely zníženia základu dane alebo zvýšenia daňovej straty.

Ekonomickým alebo personálnym prepojením je účasť osoby na majetku, kontrole alebo vedení inej osoby alebo vzájomný vzťah medzi osobami, ktoré sú pod kontrolou alebo vedením tej istej osoby alebo v ktorých má táto osoba priamy alebo nepriamy majetkový podiel. Účasťou osoby na vedení sa rozumie vzťah členov štatutárnych alebo dozorných orgánov obchodnej spoločnosti alebo družstva k tejto obchodnej spoločnosti alebo družstvu.

Účasťou osoby na majetku alebo kontrole sa rozumie:

- viac ako 25 % priamy podiel na základnom imaní alebo hlasovacích právach,

- viac ako 25 % nepriamy podiel na základnom imaní alebo hlasovacích právach (výška nepriameho podielu sa vypočíta ako súčin percentuálnej výšky priamych podielov vydelených stomi a tento medzivýsledok sa ešte vynásobí stomi),

- nepriamy odvodený podiel na základnom imaní alebo na hlasovacích právach (výška nepriameho odvodeného podielu sa vypočíta ako súčet nepriamych podielov). Nepriamy odvodený podiel sa uplatňuje len pri výpočte výšky účasti jednej osoby na majetku alebo kontrole inej osoby. Používa sa vtedy, ak nejaká osoba má účasť na majetku alebo kontrole niekoľkých osôb, z ktorých každá má účasť na majetku alebo kontrole rovnakej ďalšej osoby. Ak je výška nepriameho odvodeného podielu viac ako 50 %, všetky osoby, prostredníctvom ktorých sa jeho výška počítala, sa považujú za ekonomicky prepojené bez ohľadu na skutočnú výšku ich podielu.

Príklad na závislé osoby – priame ekonomické prepojenie

Spoločnosť Alfa má 30 % podiel na základnom imaní spoločnosti Beta. Priamy podiel spoločnosti Alfa na základnom imaní spoločnosti Beta je vyšší ako 25 % a preto ide o ekonomicky prepojené osoby, ktoré sa budú považovať za závislé osoby.

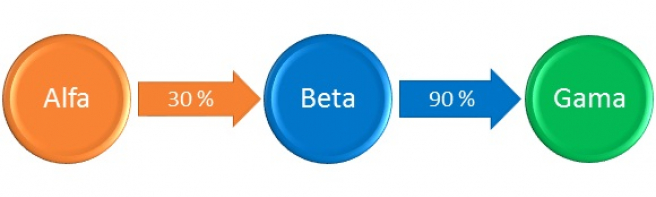

Príklad na závislé osoby – nepriame ekonomické prepojenie

Spoločnosť Alfa má 30 % podiel na základnom imaní spoločnosti Beta. Spoločnosť Beta má zároveň 90 % podiel na základnom imaní spoločnosti Gama. Dvojice spoločností Alfa a Beta, Beta a Gama sú závislé spoločnosti, pretože príslušné priame podiely na základnom imaní presahujú 25 %. Spoločnosť Alfa má však aj nepriamy podiel na spoločnosti Gama, a to prostredníctvom spoločnosti Beta. Nepriamy podiel spoločnosti Alfa na spoločnosti Gama sa vypočíta ako súčin percentuálnej výšky priamych podielov medzi spoločnosťami Alfa a Beta (30 %), Beta a Gama (90 %) vydelených stomi a tento medzivýsledok sa ešte vynásobí stomi. Nepriamy podiel spoločnosti Alfa v spoločnosti Gama je tak 27 % (0,30 x 0,90 x 100), čo znamená, že aj spoločnosti Alfa a Gama sa považujú za závislé osoby.

Príklad na závislé osoby – odvodené nepriame ekonomické prepojenie

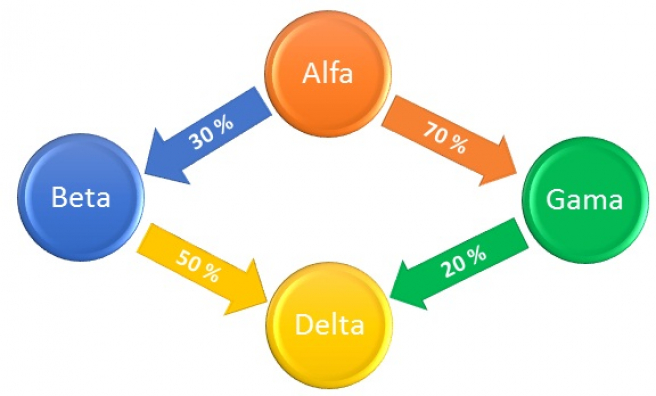

Spoločnosť Alfa má 30 % podiel na základnom imaní v spoločnosti Beta a 70 % podiel v spoločnosti Gama. Spoločnosti Beta a Gama majú podiely na základnom imaní v rovnakej spoločnosti Delta. Výška podielu spoločnosti Beta je 50 % a výška podielu spoločnosti Gama na základnom imaní spoločnosti Delta je 20 %. Dvojice spoločností Alfa a Beta, Alfa a Gama, Beta a Delta sú závislé osoby na základe priameho podielu na základnom imaní vyššieho ako 25 %. Spoločnosť Alfa nemá priamy podiel na spoločnosti Delta, ani nepriamy podiel na spoločnosti Delta cez spoločnosť Beta (0,30 x 0,50 x 100 = 15 %

Príklad na závislé osoby – personálne prepojenie

V spoločnosti Alfa je jedným z konateľov pán Ivan. Zároveň je pán Ivan konateľom aj v inej spoločnosti – Beta. Spoločnosť Alfa a Beta nemajú žiadne vzájomné podiely na základnom imaní alebo hlasovacích právach. Ako konateľ – člen štatutárneho orgánu má však pán Ivan účasť na vedení v oboch spoločnostiach, a keďže spoločnosť Alfa aj Beta sú pod vedením tej istej osoby, považujú sa za závislé osoby.

Zahraničné závislé osoby

Aj keď zákon o dani z príjmov pomerne podrobne vymedzuje závislé osoby, v ďalších častiach zákona sa spomínajú len zahraničné závislé osoby, a práve transakcie zahraničných závislých osôb sú centrom pozornosti správcov daní. Vymedzenie zahraničnej závislej osoby je podobné ako vymedzenie závislej osoby podľa § 2 písm. n) zákona o dani z príjmov, rozširujúcou podmienkou však je, že vzťah zakladajúci prepojenie presahuje hranice štátov. Zahraničnou závislou osobou je blízka alebo ekonomicky, personálne alebo inak prepojená tuzemská fyzická osoba alebo právnická osoba so zahraničnou fyzickou osobou alebo zahraničnou právnickou osobou. V Slovenskej republike sa transferové oceňovanie vzťahuje len na zahraničné závislé osoby. Podľa návrhu novely zákona o dani z príjmov sa od roku 2015 plánuje rozšíriť pravidlá transferového oceňovania aj na tuzemské závislé osoby.

Za vzťah zahraničných závislých osôb sa považuje aj:

- vzťah medzi daňovníkom s neobmedzenou daňovou povinnosťou a jeho stálymi prevádzkarňami v zahraničí,

- vzťah medzi daňovníkom s obmedzenou daňovou povinnosťou a jeho stálou prevádzkarňou na území Slovenskej republiky,

- vzťah medzi stálymi prevádzkarňami daňovníkov, ktorí sú vzájomne prepojení a vzájomný vzťah medzi týmito stálymi prevádzkarňami a týmito daňovníkmi.

Medzinárodné hľadisko transakcií medzi zahraničnými závislými osobami

V súčasnom globalizovanom svete, kde fyzické hranice krajín, geografická vzdialenosť alebo jazykové rozdiely prestávajú byť prekážkou, dochádza neustále k veľkému počtu cezhraničných obchodných alebo finančných transakcií v rôznej podobe. Mnohé spoločnosti, ktoré sa rozhodli rozšíriť svoju podnikateľskú činnosť aj v zahraničí, pôsobia v ďalších krajinách prostredníctvom rôznych právnych štruktúr (najčastejšie v podobe dcérskych spoločností alebo stálych prevádzkarní). Medzi jednotlivými členmi skupiny takmer vždy existujú väzby, ktoré zakladajú podmienky na to, aby sa považovali za zahraničné závislé osoby. Motiváciou pôsobenia v zahraničí pre nadnárodné spoločnosti nie je vždy len vstup na zahraničné trhy, ale častokrát ide aj o nižšie náklady, daňové zvýhodnenia, nižšiu reguláciu predmetu podnikateľskej činnosti, geografickú polohu, kvalifikovanú pracovnú silu a podobne. Jednotlivé podniky rozmiestnené v rôznych krajinách patriace do jednej skupiny dosahujú spoločne synergický efekt, ktorý im plynie zo vzájomnej kooperácie.

V rámci skupiny je častokrát zavedený vysoký stupeň špecializácie a každý z podnikov sa sústredí na vykonávanie úzkeho okruhu činností, na ktoré má najlepšie podmienky. Typickým príkladom môže byť, že jeden člen skupiny sa zaoberá len strategickým plánovaním, výskumom a vývojom, ďalší člen zabezpečuje výrobu a posledný člen skupiny uskutočňuje predaj a marketing. V rámci skupiny tak častokrát dochádza k mnohým transakciám, ktoré presahujú hranice štátov. Vnútroskupinové transakcie medzi závislými osobami nie sú regulované trhovým mechanizmom, nakoľko skupina ako celok sleduje spoločné ciele a z tohto dôvodu sa ani vzájomné transakcie nemusia uskutočňovať za bežných trhových podmienok, ktoré by medzi sebou dohodli nezávislé osoby. Transferové ceny, za ktoré sa uskutočňujú medzi závislými osobami dodávky tovaru, služieb, finančných výpomocí a podobne spravidla určuje materská spoločnosť. Výška transferovej ceny však zásadným spôsobom ovplyvňuje výšku zisku člena skupiny v konkrétnej krajine.

Zisk podlieha vo väčšine krajín zdaneniu a snahou nadnárodnej skupiny môže byť tento zisk prostredníctvom účelovo nastavených transferových cien presunúť do krajiny, kde je daňové zaťaženie najnižšie, a teda v konečnom dôsledku bude zisk po zdanení daňou z príjmov najvyšší. Na druhej strane je snahou každého štátu maximalizácia výberu daní a cieľom je zabrániť takýmto umelým presunom zisku. Na tento účel bola vyvinutá Smernica OECD o transferovom oceňovaní pre nadnárodné spoločnosti a správu daní, ktorá je považovaná za všeobecne uznávaný návod uplatňovaný v oblasti transferového oceňovania. V tejto smernici je zakotvený tzv. princíp nezávislého vzťahu, ktorým sa spravujú pravidlá transferového oceňovania, ku ktorému sa hlási aj Slovenská republika.

Princíp nezávislého vzťahu a povinnosti zahraničných závislých osôb

Aplikáciou princípu nezávislého vzťahu sa porovnávajú transferové ceny dohodnuté pri transakciách medzi zahraničnými závislými osobami s cenami, ktoré by medzi sebou dohodli nezávislé osoby v porovnateľných obchodných alebo finančných vzťahoch za porovnateľných okolností. Na vyčíslenie tohto rozdielu sa uplatňujú rôzne metódy transferového oceňovania, a ak došlo v dôsledku uplatňovania transferových cien k zníženiu základu dane alebo zvýšeniu daňovej straty, bude musieťzahraničná závislá osoba vykonať úpravu základu dane alebo daňovej straty. Zahraničná závislá osoba je povinná o použitej metóde transferového oceňovania viesť dokumentáciu, ktorej obsah je ustanovený v Usmernení Ministerstva financií Slovenskej republiky č. MF/8288/2009-72 o určení obsahu dokumentácie o metóde ocenenia používanej daňovníkom podľa § 18 ods. 1 zákona o dani z príjmov. Toto usmernenie je zverejnené vo Finančnom spravodajcovi č. 1/2009.

Transakcie medzi závislými osobami

Transakciou je akýkoľvek obchodný alebo finančný vzťah, na ktorom sa zúčastňujú dve alebo viaceré osoby. Pri uplatňovaní metód transferového oceňovania sú rozhodujúce dva druhy transakcií, ktoré slúžia na porovnávanie cien v nich uplatnených:

- kontrolované transakcie – transakcie zahraničných závislých osôb, tzn. transakcie osôb so sídlom alebo bydliskom na území Slovenskej republiky s blízkymi, ekonomicky, personálne alebo inak prepojenými osobami so sídlom alebo bydliskom v zahraničí,

- nekontrolované transakcie – transakcie uskutočňované medzi nezávislými osobami, ktoré sú vo všetkých súvislostiach porovnateľné s kontrolovanými osobami.

Nekontrolované transakcie možno ešte rozdeliť na interné a externé. Interné nekontrolované transakcie sú transakcie zahraničnej závislej osoby s nezávislou osobou porovnateľné s kontrolovanými transakciami. Externé nekontrolované transakcie sú transakcie medzi nezávislými osobami, ktoré sú porovnateľné s kontrolovanými transakciami.