Financovanie podnikov je v čase plného rozkvitu finančnej a hospodárskej krízy pomerne zložité. Ide o proces, ktorý umožní podnikom prežiť, prípadne sa rozvíjať. Získavať kapitál nie je jednoduché ani v časoch expanzie ekonomického rozvoja krajiny. Problematika financovania patrí medzi okruhy, ktoré rieši takmer každý podnik. Počas krízy, keď banky sprísnili podmienky získavania bankových úverov sa čoraz častejšie do popredia dostávajú iné alternatívne možnosti financovania. Jednou z alternatívnych možností ako získať kapitál na financovanie svojho podnikania je nájsť investora, ktorý vstúpi do vlastného imania podniku. Private equity investície - investície do vlastného imania spoločností sú realizované súkromnými investormi alebo fondmi. Otvárajú pre podniky nové možnosti, pretože často pristupujú k financovaniu takých projektov, do ktorých by banky nikdy nešli, pretože sú pre ne rizikové.

Čo sú private equity investície?

Týmto názvom sa označujú súkromné investície vložené do podnikov, s akciami ktorých sa neobchoduje na burze. V preklade výraz private equity doslova znamená vlastné, resp. súkromné imanie. V literatúre sa často stotožňuje s pojmom rizikový kapitál (venture capital). Niektoré pramene ich považujú za synonymá, iné uvažujú s tým, že private equity označuje celú skupinu súkromných investícií a venture capital prestavuje len investície do začínajúcich podnikov s rastúcim potenciálom, resp. investície spojené so štádiom štartu a expanzie biznisu. Čiže ide vlastne o podskupinu private equity. V prípade rizikového kapitálu ide o takú investíciu private equity, kedy firma investuje do mladých a rozvíjajúcich sa spoločností, iba zriedkavo však vlastní majoritný podiel. V typickom účelovom odkúpení (tradičnej investície private equity) investor nakupuje majoritný podiel.

Private equity patria do skupiny stredno a dlhodobých externých finančných investícií, resp. pre podniky predstavujú dlhodobé finančné zdroje. V krajinách strednej a východnej Európy sa stali významnou zložkou kapitálového trhu aj napriek novosti tejto formy financovania v tomto regióne.

Druhy investícií do vlastného imania

Nie je jednoduché vymedziť typy a formy investícií private equity, pretože podliehajú neustálemu vývoju a sú odrazom historického vývoja a možností použitia venture capital v jednotlivých krajinách.

Investície typu private equity možno rozdeliť do niekoľko základných skupín:

- Rizikový kapitál – nazýva sa ja venture kapitál. Do tejto skupiny patria investície do počiatočných životných štádií podnikov, prípadne do ich rozvoja. Zaraďuje sa sem: predštartovné financovanie, štartovné financovanie, financovanie počiatočného rozvoja podniku. Rizikový sa nazýva tento kapitál z toho dôvodu, že investor poskytuje peniaze na taký podnikateľský zámer, ktorý by bol napríklad pre banku rizikový a tá by podniku nikdy peniaze neposkytla, pretože napr. nemá dostatok majetku na ručenie, alebo nemá históriu, atď. Investor síce vstupuje do „kvázi“ rizikového projektu, ale jeho investícia sa týmto spôsobom lepšie zhodnotí, ako keby peniaze ležali na účte v banke. Týmto spôsobom dostanú šancu aj podnikatelia, ktorí majú dobré nápady, no nemajú potrebný kapitál na realizáciu svojho plánu. Zvyčajne ide o podporovanie inovatívnych nápadov. Rizikový, resp. venture kapitál zahŕňa nasledovné formy financovania:

- Seed capital – predštartovné financovanie. Ide o financovanie skorých raných stupňov podnikania, zvyčajne ešte pred samotným vznikom podniku. Možno sem zaradiť financovanie vývoja prototypu nového výrobku, jeho patentovú ochranu, financovanie prieskumu trhu nového výrobku alebo služby, financovanie spracovania podnikateľského plánu. Obvyklá veľkosť zárodočného financovania môže byť okolo 8 000 – 130 000 eur pričom predstavuje najrizikovejšiu formu rizikového financovania. Tieto investície prinášajú zisk spravidla po 7 – 12 rokoch, čomu zodpovedá miera zisku okolo 150 – 170 %.

- Start-up capital – štartovné financovanie. Ide o investovanie do začiatku činnosti firmy. Predpokladá sa, že už existuje produkt, manažérsky tím a že sú k dispozícii výsledky prieskumu trhu. Návratnosť investície sa predpokladá za 5 – 10 rokov a typický objem investície je 130 000 – 700 000 eur. Požadovaná miera zisku sa predpokladá na úrovni 100 – 120 %. Tento typ financovania ponúka na trhu venture capital len 5 % investorov.

- Early stage development capital – financovanie počiatočného rozvoja. V tomto prípade ide o financovanie rozvoja podnikov, ktoré už mierne fungujú, majú potenciál ďalšieho rozvoja, ale nie sú schopné zabezpečiť rozvoj úverovým financovaním, pretože nemajú čím ručiť. Najmä vďaka možnosti lepšie predpovedať investíciu ide tu o menšie riziko pre investora, aj keď stále tu značné riziko existuje. Predpokladaná miera výnosu je na úrovni 70 % a očakávaná doba návratnosti je 4 – 7 rokov.

- Later stage development – expansion capital – rozvojové financovanie. Ide o investovanie do fungujúcich podnikov, preto možno skonštatovať, že ide o menej rizikové investície. Patrí sem vybudovanie novej linky, predajnej siete atď. Na trhoch rizikového kapitálu ho ponúka viac ako polovica spoločností. Nižšiemu riziku zodpovedá aj nižší výnos pohybujúci sa na úrovni 25 – 35 %.

- Leveraged Buy-out (účelové odkúpenia) – cieľom takýchto investícií je investovanie kapitálu už do existujúcich spoločností za účasti kvalitného manažérskeho tímu a následne spoločne dosiahnuť rast hodnoty cieľovej spoločnosti. Buy-out, resp. odkúpenie predstavuje nákup podielov spoločnosti najčastejšie jej manažérmi. Investície sa realizujú formou:

– odkúpenia spoločnosti ako celku,

– odkúpenia časti podnikov – divízie alebo prevádzky,

– rekapitalizáciou spoločností – s úzkym okruhom vlastníkov s cieľom dosiahnuť likviditu alebo rast vlastného majetku.

- Mezanínové financovanie – predstavuje kapitál investovaný zväčša do firiem s dlhodobým rastovým potenciálom. Má hybridnú formu, pretože ide o taký finančný zdroj, ktorý vykazuje znaky bankového úveru, z ktorého sa platia úroky, no banka ho považuje za kvázi vlastný kapitál, čiže aj podnik ho vykazuje ako vlastný kapitál. Využíva sa napr. pri získavania financií z eurofondov. Ak potrebuje podnik vykázať určité % vlastných zdrojov na spolufinancovanie projektu. Získa mezanínový kapitál a zvýši si svoju kapitálovú silu. Často sa nazýva aj podriadený dlh z toho dôvodu, že ak si podnik zoberie aj úver od banky a prestal by ho splácať, v prvom rade by sa z jeho majetku splatil bankový úver a až potom dlh mezanínovému investorovi. Čiže záväzok voči banke je vlastne nadriadeným dlhom.

- Reštrukturalizácia – ide o komplexný spôsob riešenia často krízového stavu spoločnosti, ktorá si vyžaduje rýchle konanie a zásadné rozhodovanie. Uplatňuje sa v prípadoch, kedy spoločnosti hrozí vyhlásenie konkurzu. Ideálnym riešením je ozdravenie podniku aj za cenu dočasných radikálnych opatrení. Nevyhnutným predpokladom účasti nových investorov sú určité konkurenčné výhody cieľových spoločností, ktoré sú základom pre naštartovanie pozitívnych zmien.

Trendy vývoja investícií do vlastného imania v Európe

V tejto časti príspevku budeme sledovať vývoj európskych investícií do vlastného imania. Výsledky budú prezentované a rozčlenené podľa životných štádií spoločností a taktiež podľa počtu spoločností, do ktorých sa investovalo a merané sú aj celkovou výškou investícií.

Spoločnosti, ktoré sa zaoberajú private equity investíciami investovali v roku 2009 v regióne strednej a východnej Európy 2,5 mld. eur. V roku 2008 a 2007 boli tieto investície v danej oblasti približne v rovnakej hodnote. V porovnaní s investíciami celoeurópskymi možno uviesť, že v nich nastal pokles v roku 2009 oproti roku 2008 približne o 60 %.

V roku 2009 boli najväčšie investície zrealizované v 5 krajinách: Česká republika, Poľsko, Rumunsko, Maďarsko a Bulharsko. Tieto investície predstavovali 93 % z hodnoty všetkých investícií realizovaných v regióne strednej a východnej Európy, počtom tvorili financované spoločnosti (123 ks) 73 %.

Private equity investície sa týkajú financovania spoločností s rastovým potenciálom, s akciami ktorých sa neobchoduje na burze. Private equity zahŕňajú investície do všetkych štádií spoločnosti: predštartovný kapitál, štartovný, rozvojový, dlhový, resp. mezanínový a odkupy (charakteristika jednotlivých foriem je uvedená vyššie v texte). Rizikový kapitál je podľa Európskej asociácie rizikového kapitálu zameraný len na fázy predštartovného, štartovného a rozvojového financovania. Tomuto členeniu budú zodpovedať aj výsledky v jednotlivých grafoch.

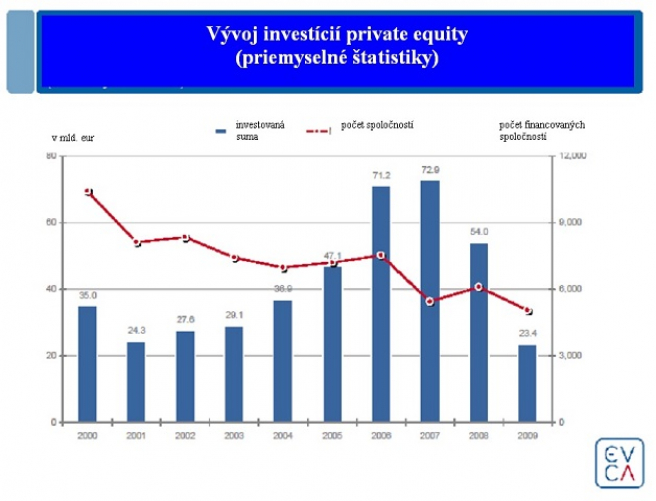

Graf č. 1 zobrazuje vývoj európskych private equity investícií (investícií do vlastného imania). Krivka znázorňuje vývoj počtu spoločností a stĺpce predstavujú investované sumy. Sleduje sa obdobie od roku 2000 do roku 2009. V prvej polovici sledovaného obdobia (2000 – 2004) boli investície v porovnaní s rokmi 2006 a 2007 polovičné. Pohybovali sa v rozmedzí od 35 do 37 mld. eur. Od roku 2003 zaznamenávame nárast investícií, ktorý kulminoval v rokoch 2006 a 2007, keď v roku 2007 dosiahol maximálnu hodnotu 72,9 mld. eur. Od tohto obdobia sledujeme už iba pokles.

Graf č. 1: Vývoj investícií private equity v rokoch 2000 – 2009

Zdroj: EVCA. 2010. Annual Survey 2009

Najmarkantnejší bol pokles v roku 2009 oproti roku 2008 kedy z hodnoty 54 mld. eur klesol o viac ako polovicu na 23,4 mld. eur. Naopak krivka vývoja počtu financovaných spoločností bola najvyššia v roku 2000 – investovalo sa približne do 10 000 spoločností a postupným pomalým tempom klesala až do roku 2009. Znamená to, že ak sa investovaná suma zvyšovala, ale počet spoločností, do ktorých sa investovalo zvýšila sa hodnota investície pripadajúca na jednu firmu.

EVCA vo svojich správach z roku 2009 uvádza, že investície do európskych spoločností dosiahli v roku 2009 23 mld. eur, z ktorých až 98 % pochádzalo z európskych private equity firiem. Prvých päť krajín v roku 2009 bolo: Spojené kráľovstvo (19,6 %), Francúzsko (13,1 %), Nemecko (11,4 %), Taliansko (6,6 %) a Belgicko (4,8 %).

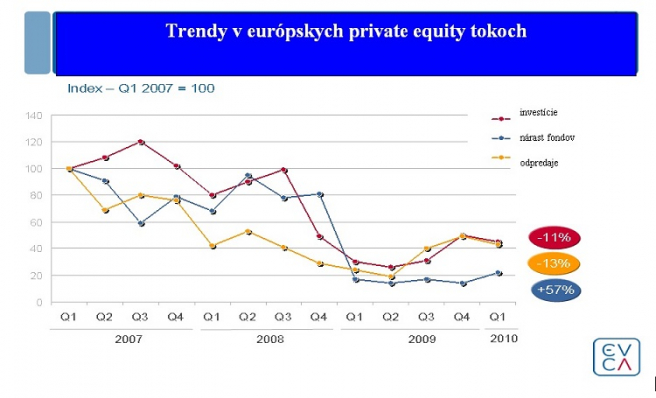

Graf č. 2: Vývoj indexu tokov európskych private equity v rokoch 2007 – 1. štvrťrok 2010

Zdroj: EVCA. Quarterly Activity Indicator Q1 2010. Run by PEREP_Analytics

Graf č. 2 znázorňuje vývoj indexu tokov private equity v rokoch 2007 až 1. kvartál 2010. Na grafe je zobrazený vývoj troch kategórií private equity investičných tokov: investičných aktivít, nárast fondov a odpredaje – čiže prezentuje možné finančné toky v prípade troch rôznych skupín. Investičné aktivity sú realizované do nových firiem, nárast fondov – predstavuje nárast investičných prostriedkov vo fondoch a odpredaje predstavujú výšku výstupného kapitálu – v prípade exitu spoločnosti v obstarávacích cenách. Za základ indexu sa považuje hodnota v prvom štvrťroku 2007, čiže ak jeho hodnota je 100, ďalší vývoj každej z troch kategórií sa porovnáva vo vzťahu k nej. Európske toky private equity kapitálu od 4. štvrťroku 2009 do 1. štvrťroku 2010 mierne začali narastať. Dovtedy však bol od roku 2007 zaznamenaný pokles vo všetkých sledovaných kategóriách, čo úzko koreluje so začiatkom finančnej a hospodárskej krízy. Zasiahla teda aj oblasť private equity investícií. Najhlbší prepad všetkých aktivít z tejto oblasti nastal v roku 2009, začiatkom roka 2010 začalo mierne oživenie private equity trhu. Hodnoty uvedené v grafe napravo vyjadrujú zmenu medzi prvým štvrťrokom 2010 a štvrtým štvrťrokom 2009. V prípade investícií nastal medzikvartálny pokles o 11 %, v skupine odpredajov, resp. exitov bol 13 % pokles v tomto období a v kategórií fondov prišlo k 27 % nárastu investičných prostriedkov.

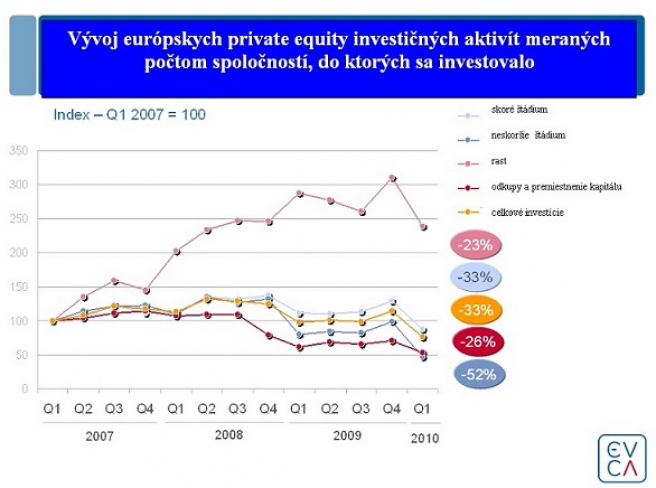

Graf č. 3: Vývoj indexu európskych private equity investícií

Zdroj: EVCA. Quarterly Activity Indicator Q1 2010. Run by PEREP_Analytics

Graf č. 3 prezentuje vývoj indexu európskych private equity investícií meraných počtom spoločností, do ktorých sa investovalo. Výsledky sú prezentované taktiež po štvrťrokoch. Základom je zase prvý štvrťrok 2007. Graf zachytáva investície v jednotlivých životných štádiách podniku. V každej zo sledovaných kategórií bol zaznamenaný 23 – 52 % pokles. Najväčší pokles bol v skupine neskoršieho štádia rozvoja. Naopak najmenší pokles bol v počet podnikov, do ktorých sa investovalo v štádiách rastu. Každopádne investície do rastu podnikov, zdá sa, sú počtom najpopulárnejšie, pretože, ako je z grafu zrejmé, sú najpočetnejšie. Údaje v grafe napravo vyjadrujú zmenu medzi prvým štvrťkokom 2010 a štvrtým štvrťrokom 2009. V každej zo sledovaných kategórií bol zaznamenaný pokles 20 % a viac.

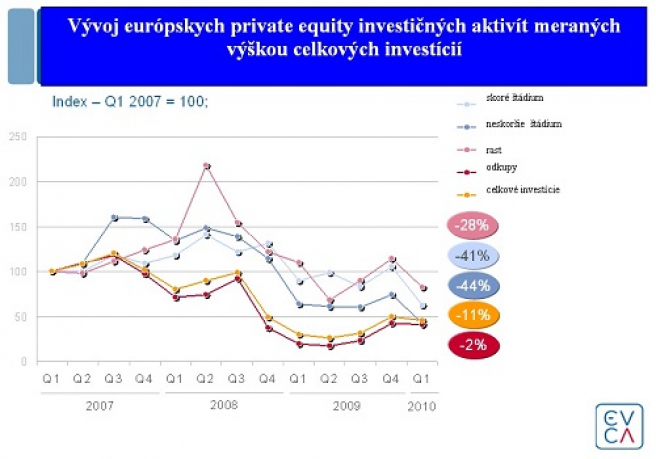

Graf č. 4: Vývoj indexu investícií private equity v Európe podľa sumy

Zdroj: EVCA. Quarterly Activity Indicator Q1 2010. Run by PEREP_Analytics

Graf č. 4 ponúka iný pohľad na vývoj investícií do vlastného imania, na rozdiel od predchádzajúceho grafu, sleduje vývoj indexu sumy investovaného kapitálu v tom istom období 2007 – 1. štvrtok 2010. Pokles indexu merajúceho počet spoločností, do ktorých sa investovalo je v priemere 33,4 %, na druhej strane pokles investovanej sumy je nižší v priemere iba 25,2 %. Ak počet spoločností klesal viac ako suma investovaného kapitálu znamená to, že priemerná investícia na podnik sa zvýšila. Najväčší pokles bol zaznamenaný v oblasti rizikového kapitálu, teda u predštartovného a štartovného financovania.

Je zrejmé, že private equity investície prerastajú v európskom priestore do skutočne veľkých rozmerov. Od roku 2007 však začala celková výška celkových investícií aj ich počet klesať – čo súvisí s príchodom celosvetovej krízy. Naopak výška investície meraná na jednu spoločnosť vzrástla.

Základným problémom cezhraničného pohybu kapitálu stále zostávajú legislatívne bariéry. Preto jedným z hlavných cieľov Európskej únie je, pre rozvoj podpory financovania podnikov, uľahčiť presun kapitálu medzi krajinami pomocou zjednotenia legislatívnej úpravy zákonov týkajúcich sa cezhraničného pohybu kapitálu, a teda aj private equity investícií.

Na Slovensku možno získavať private equity investície aj zo súkromného i štátneho sektora. Štátny sektor predstavujú fondy rizikového kapitálu patriace pod Národnú agentúru pre rozvoj malého a stredného podnikania. V prípade súkromného sektora majú podniky možnosť hľadať podnikateľských anjelov, prostredníctvom Klubu podnikateľských anjelov Slovenska, ktorí vytvárajú neformálny trh rizikového kapitálu. Ostatní väčší investori poskytujúci private equity investície sú napr. Penta Investment alebo Arca Capital a iní. Záleží len na šikovnosti a schopnosti podnikateľa, aký zaujímavý a inovatnívy podnikateľský plán vytvorí, aby dokázal získať investora, ktorý vstúpi do jeho podniku.

Ing. Monika Sobeková Majková, PhD., Paneurópska vysoká škola, Fakulta ekonómie a podnikania, Bratislava