Nie v každom prípade pri predaji tovaru alebo služby je potrebné vystaviť faktúru. Aký doklad je potrebné zákazníkovi vydať, aké zákony je potrebné rešpektovať a ďalšie informácie o zjednodušených daňových dokladoch sa dozviete v tomto článku.

Kto musí vyhotoviť faktúru

V súlade s § 72 ods. 1 zákona č. 222/2004 Z. z. o dani z pridanej hodnoty (ďalej len “zákon o DPH”) je platiteľ DPH povinný vyhotoviť faktúru pri:

- dodaní tovaru alebo služby s miestom dodania v tuzemsku inej zdaniteľnej osobe alebo právnickej osobe, ktorá nie je zdaniteľnou osobou,

- dodaní tovaru alebo služby s miestom dodania v inom členskom štáte, keď je osobou povinnou platiť daň príjemca tovaru alebo služby, a to aj, ak je dodanie tovaru alebo služby oslobodené od dane,

- dodaní tovaru alebo služby s miestom dodania v treťom štáte pre zdaniteľnú osobu,

- dodaní tovaru formou zásielkového predaja s miestom dodania v tuzemsku,

- dodaní tovaru oslobodeného od dane podľa § 43 zákona o DPH, napr. pri dodaní tovaru z tuzemska do iného členského štátu osobe identifikovanej pre daň v inom členskom štáte alebo pri dodaní nového dopravného prostriedku z tuzemska do iného členského štátu,

- prijatí platby pred dodaním tovaru podľa vyššie uvedených bodov 1 - 4 okrem dodania tovaru oslobodeného od dane podľa § 43 zákona o DPH,

- prijatí platby pred dodaním služby podľa vyššie uvedených bodov 1 - 3.

Zákon o DPH ukladá povinnosť vyhotoviť faktúru v určitých prípadoch aj iným osobám, nielen platiteľom DPH. Zdaniteľnej osobe, ktorá nie je platiteľom DPH ukladá zákon o DPH povinnosť vyhotoviť faktúru, ak dodá službu s miestom dodania v inom členskom štáte alebo v treťom štáte pri dodaní služby alebo prijatí platby pred dodaním služby.

Podľa § 72 ods. 3 zákona o DPH musí vyhotoviť faktúru každá osoba, ktorá dodá nový dopravný prostriedok z tuzemska do iného členského štátu.

Od povinnosti vyhotoviť faktúru sú oslobodení platitelia DPH a zdaniteľné osoby (neplatitelia DPH), ktorí dodávajú určité, zákonom o DPH stanovené tovary a služby oslobodené od dane. Ide napr. o poštovné služby dodávané v tuzemsku, dodanie a nájom nehnuteľností v tuzemsku, finančné služby s miestom dodania v tuzemsku, inom členskom štáte alebo v treťom štáte. Konkrétne tovary a služby, pri ktorých je platiteľ DPH alebo zdaniteľná osoba (neplatiteľ DPH) oslobodená od povinnosti vyhotoviť faktúru, je možné nájsť v § 72 ods. 6 zákona o DPH.

V článku Čo musí obsahovať faktúra? sa dozviete všeobecné informácie o tom, aké náležitosti a údaje je potrebné uviesť na faktúre.

Kto môže vystaviť zjednodušenú faktúru podľa zákona o DPH

Zákon o DPH povoľuje platiteľom DPH a zdaniteľným osobám, ktoré nie sú platiteľmi DPH vystaviť v určitých prípadoch namiesto faktúry len zjednodušenú faktúru. Zjednodušenou faktúrou podľa 74 ods. 3 zákona o DPH je:

- doklad za tovar alebo službu, ak cena vrátane DPH nie je viac ako 100 eur (tu môže ísť napríklad o príjmový pokladničný doklad vystavený podnikateľom, ktorý nemá povinnosť používať registračnú pokladnicu, doklad o parkovaní uhradený SMS-kou a pod.),

- doklad vyhotovený elektronickou, príp. virtuálnou registračnou pokladnicou (ďalej len “ERP”) podľa zákona č. 289/2008 Z. z. o používaní elektronickej registračnej pokladnice (ďalej len “zákon o používaní ERP”), ak cena tovaru alebo služby vrátane dane uhradená:

- v hotovosti nie je viac ako 1 000 eur alebo

- iným platobným prostriedkami nahrádzajúcimi hotovosť (napr. debetnou platobnou kartou) nie je viac ako 1 600 eur,

- doklad vyhotovený tankovacím automatom pre bezobslužné čerpanie pohonných látok, ak cena tovaru vrátane dane uhradená elektronickým platobným prostriedkom nie je viac ako 1 600 eur.

Tieto doklady nemusia obsahovať identifikačné údaje kupujúceho (odberateľa) a jednotkovú cenu bez dane.

Zjednodušenou faktúrou podľa § 74 ods. 3 zákona o DPH je aj:

- podkladová časť nálepky, ktorou sa preukazuje zaplatenie úhrady za užívanie diaľnic, ciest pre motorové vozidlá a ciest I. triedy v tuzemsku, ktorá ostane príjemcovi služby po oddelení nalepovacej časti nálepky, ak podkladová časť nálepky obsahuje obchodné meno dodávateľa služby a jeho identifikačné číslo pre daň, dátum predaja nálepky, cenu vrátane dane a sumu dane,

- faktúra, ktorá mení pôvodnú faktúru, na ktorú sa osobitne a jednoznačne vzťahuje. Musí obsahovať poradové číslo pôvodnej faktúry a údaje, ktoré sa menia.

Zjednodušenú faktúru nemožno vyhotoviť pri:

- dodaní tovaru alebo služby s miestom dodania v inom členskom štáte, keď je osobou povinnou platiť daň príjemca tovaru alebo služby, aj keď sú oslobodené,

- dodaní tovaru formou zásielkového predaja s miestom dodania v tuzemsku,

- dodaní tovaru z tuzemska do iného členského štátu.

Čo obsahuje zjednodušený daňový doklad

Ďalej sa dozviete, čo musí obsahovať doklad vystavený podnikateľom, ak nemá povinnosť vystaviť faktúru pre:

- osobu, ktorá nie je založená za účelom podnikania, firmu, iného podnikateľa,

- súkromnú osobu - občana.

V prvom rade je potrebné si uvedomiť, aké zákony musí podnikateľ dodržiavať, keď chce vystaviť zjednodušený daňový doklad. Základným právnym predpisom, ktorý sa týka všetkých podnikateľov je zákon č. 513/1991 Zb. Obchodný zákonník (ďalej len “Obchodný zákonník”).

Podľa § 3a Obchodného zákonníka je podnikateľ povinný uvádzať na svojich obchodných dokumentoch:

- obchodné meno, sídlo alebo miesto podnikania,

- právnu formu právnickej osoby a identifikačné číslo, ak je pridelené,

- označenie registra, ktorý podnikateľa zapísal a číslo zápisu.

Bez ohľadu na to, akým spôsobom preukazuje daňovník svoje daňové výdavky (uplatňovaním paušálnych výdavkov, vedením daňovej evidencie, jednoduchého účtovníctva alebo podvojného účtovníctva) musia jeho vydané doklady spĺňať náležitosti účtovných dokladov. Konkrétne náležitosti, ktoré musia obsahovať účtovné doklady sa dozviete v článku Účtovné a daňové doklady.

Podľa zákona č. 431/2002 Z. z. o účtovníctve (ďalej len “zákon o účtovníctve”) musí byť na účtovnom doklade uvedené označenie účastníkov účtovného prípadu. Keď však napríklad podnikateľ predáva tovar cez elektronickú registračnú pokladnicu, na pokladničnom bloku sa neuvádzajú údaje o kupujúcom. Podnikateľ neporuší zákon o účtovníctve, keď na zjednodušenom daňovom doklade neuvedie údaje o kupujúcom. Účastník účtovného prípadu môže byť aj neznámy účastník.

Podnikateľ používajúci elektronickú registračnú pokladnicu by mal dodržiavať aj § 16 ods. 1 zákona č. 250/2007 Z. z. o ochrane spotrebiteľa a o zmene zákona Slovenskej národnej rady č. 372/1990 Zb. o priestupkoch (ďalej len “zákon o ochrane spotrebiteľa”), podľa ktorého je predávajúci povinný vydať spotrebiteľovi doklad o kúpe výrobku alebo o poskytnutí služby, v ktorom je uvedené:

- obchodné meno a sídlo predávajúceho, prípadne miesto podnikania fyzickej osoby,

- adresa prevádzkarne,

- dátum predaja,

- názov a množstvo výrobku alebo druh služby,

- cena jednotlivého výrobku alebo služby a celková cena, ktorú spotrebiteľ zaplatil.

Ak sa konečnému spotrebiteľovi predáva výrobok s následnou dodávkou, musí doklad obsahovať miesto určenia, dátum a čas dodávky.

Ustanovenia zákona o ochrane spotrebiteľa musia dodržiavať všetci podnikatelia, ktorí predávajú svoje služby a tovary konečným spotrebiteľom, nielen tí, ktorí používajú elektronickú registračnú pokladnicu.

V prípade, že je predávajúci platiteľom DPH, musí pri vystavovaní dokladu odberateľovi (kupujúcemu) postupovať aj podľa zákona o DPH. Znamená to, že ak nemá podľa zákona o DPH povinnosť vystaviť faktúru, môže vystaviť zjednodušenú faktúru.

Ako vyhotoviť zjednodušený daňový doklad

Aby sa podnikateľ dopátral k tomu, aký doklad môže vystaviť odberateľovi, musí si položiť niekoľko dôležitých otázok:

- Musím vystaviť faktúru podľa zákona o DPH, resp. umožňuje mi zákon vystaviť zjednodušenú faktúru?

- Predávam konečným spotrebiteľom - občanom alebo nie?

- V akej forme zinkasujem peniaze za tovar/službu? Na bankový účet, v hotovosti alebo inými prostriedkami nahrádzajúcimi hotovosť?

- Ak inkasujem peniaze v hotovosti alebo inými prostriedkami nahrádzajúcimi hotovosť, mám povinnosť používať elektronickú registračnú pokladnicu?

Príklad 1 - platiteľ DPH a zjednodušený daňový doklad

Spoločnosť Podnikajte.sk, s.r.o. je platiteľom DPH. Dňa 3.8.2016 predala tovar cez elektronickú registračnú pokladnicu (ERP) zákazníkovi. Cena tovaru bola 800 eur, zákazník platil debetnou platobnou kartou.

Po zodpovedaní prvej otázky môže spoločnosť Podnikajte.sk, s.r.o. vystaviť zjednodušenú faktúru. Keďže predala tovar cez (ERP) a cena tovaru bola menej ako 1 600 eur, môže bloček z ERP považovať za zjednodušenú faktúru. Nemusí vystaviť faktúru. Keby bola cena tovaru viac ako 1 600 eur (pri platbe v hotovosti je hranica 1 000 eur), musela by vystaviť faktúru podľa zákona o DPH a príjem hotovosti do pokladnice by uviedla ako úhradu faktúry.

Príklad 2 - neplatiteľ DPH a zjednodušený daňový doklad

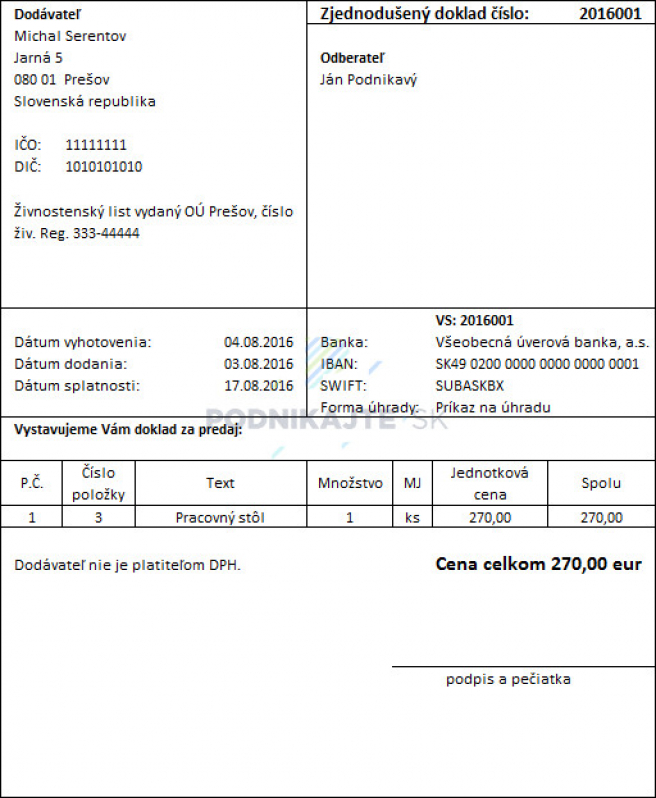

Michal Serentov je tesár. Konečnému spotrebiteľovi - občanovi zo Slovenska predal drevený pracovný stôl. S kupujúcim sa dohodol, že mu zaplatí prevodom na účet. Michal Serentov nie je platiteľ DPH.

Aby Michal Serentov vedel, aký doklad môže vystaviť a čo musí obsahovať, zodpovie si vyššie uvedené otázky:

- nemá povinnosť vyhotoviť faktúru podľa zákona o DPH,

- predal pracovný stôl občanovi - konečnému spotrebiteľovi. Doklad musí byť vystavený v súlade so zákonom o ochrane spotrebiteľa, nemusí uviesť nič o kupujúcom, ale uvedie aspoň meno a priezvisko,

- peniaze mu kupujúci pošle na bankový účet, takže uvedie na zjednodušený doklad číslo účtu, na ktorý mu má kupujúci poslať peniaze. Je dobré, keď Michal uvedie na zjednodušený doklad aj dátum splatnosti (aj keď to nie je povinná náležitosť), do kedy mu má občan zaplatiť za drevený pracovný stôl.

- posledný bod sa ho v tomto prípade netýka, pretože peniaze dostane na bankový účet.