")

Ako si môžu daňovníci predĺžiť lehotu na podanie daňového priznania za rok 2025? Ktoré tlačivo je potrebné vyplniť, dokedy a ako ho doručiť daňovému úradu?

Daňové priznanie sa podáva do troch kalendárnych mesiacov po uplynutí zdaňovacieho obdobia. Daňovníkom, ktorých zdaňovacím obdobím je kalendárny rok, uplynie dňa 31.03.2026 lehota na podanie daňového priznania za rok 2025. Do tejto lehoty musia daňovníci spracovať daňové priznanie, doručiť ho daňovému úradu a rovnako v tejto lehote uhradiť prípadnú daňovú povinnosť. Uvedený termín sa týka rovnako fyzických ako i právnických osôb. Túto lehotu je však možné v zmysle zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len „zákon o dani z príjmov“) predĺžiť.

Odklad daňového priznania za rok 2025 môže spravidla využiť každý daňovník, pričom takéto predĺženie lehoty sa daňovému úradu oznamuje. Lehotu je možné v niektorých prípadoch predĺžiť až o šesť kalendárnych mesiacov. Daňovníci môžu takýmto odložením lehoty získať viac času na spracovanie daňového priznania, úhradu daňovej povinnosti alebo si optimalizovať svoje odvodové povinnosti.

Kto musí podať daňové priznanie za rok 2025?

Daňové priznanie za rok 2025 sú povinné podať fyzické osoby, ktoré:

- dosiahli za rok 2025 zdaniteľné príjmy presahujúce sumu 2 876,90 eur,

- vykazujú daňovú stratu,

- vyzval správca dane na podanie daňového priznania.

Do sumy 2 876,90 eur sa nezahŕňajú príjmy, ktorých daňová povinnosť bola vysporiadaná zrážkovou daňou a rovnako príjmy, ktoré sa považujú za oslobodené.

Obchodné spoločnosti, teda právnické osoby ako napríklad s.r.o., sú povinné podať daňové priznanie za rok 2025 bez ohľadu na výšku ich príjmov.

Daňovníci, ktorí nie sú založení na podnikanie (napríklad občianske združenia), nemajú povinnosť podať daňové priznanie za rok 2025, ak dosiahli len príjmy, ktoré nie sú predmetom dane, sú od dane oslobodené alebo príjmy, ktoré boli vysporiadané zrážkovou daňou.

O koľko je možné predĺžiť lehotu na podanie daňového priznania za rok 2025?

Daňovníci, ktorí sú povinní podať daňové priznanie za rok 2025, si môžu predĺžiť túto lehotu až o:

- tri celé kalendárne mesiace, teda až do 30.06.2026,

- šesť celých kalendárnych mesiacov, teda až do 30.09.2026, v prípade, ak súčasťou príjmov sú zdaniteľné príjmy plynúce zo zdrojov v zahraničí.

Zdaniteľným príjmom zo zdrojov v zahraničí sa rozumie príjem, ktorý daňovník musel zdaniť v inom štáte.

Predĺženie lehoty sa daňovému úradu oznamuje na príslušnom tlačive, ktorého vzor určuje Finančné riaditeľstvo SR, pričom daňovník neuvádza dôvody, pre ktoré si túto lehotu posúva. Je to zákonná možnosť každého daňovníka, o ktorú sa daňový úrad nežiada, ale len sa daňovému úradu oznamuje.

Oznámenie o odklade lehoty daňového priznania za rok 2025 je daňovník povinný podať daňovému úradu do 31.03.2026, teda do lehoty na podanie daňového priznania. Lehotu na podanie odkladu daňového priznania nie je možné posunúť ani odložiť a rovnako nie je možné už odloženú lehotu opätovne predĺžiť.

Daňovník vyznačí priamo v oznámení dátum, do ktorého predlžuje lehotu na podanie daňového priznania – tzn. do 30.04.2026, do 31.05.2026, do 30.06.2026, do 31.07.2026, do 31.08.2026 alebo do 30.09.2026. V oznámení sa uvedie vždy posledný deň mesiaca bez ohľadu na to, či ide o víkend alebo deň pracovného pokoja. Ak však koniec mesiaca pripadne na víkend či deň pracovného pokoja, lehota na podanie daňového priznania, resp. zaplatenie dane, sa posúva na najbližší nasledujúci pracovný deň.

Daňovníci, ktorých zdaňovacím obdobím je hospodársky rok, si môžu rovnako predĺžiť lehotu na podanie daňového priznania, pričom podávajú oznámenie o odklade daňového priznania do dátumu, do ktorého sú povinní podať daňové priznanie za príslušný hospodársky rok. Ak má napríklad daňovník hospodársky rok od 01.07.2025 do 30.06.2026, lehotu na podanie daňového priznania má do 30.09.2026, pričom do tejto lehoty je buď povinný podať daňové priznanie alebo podať oznámenie o predĺžení lehoty.

Výnimku z vyššie uvedeného majú daňovníci, ktorí sú v konkurze, likvidácii alebo ktorí sú povinní podať daňové priznanie po zosnulom. Takíto daňovníci si môžu predlžiť lehotu na podanie daňového priznania, avšak daňový úrad o takéto predĺženie žiadajú a daňový úrad im musí takéto predĺženie schváliť (nepostačuje oznámenie). Uvedení daňovníci musia požiadať o predĺženie lehoty najneskôr 15 dní pred uplynutím lehoty na podanie daňového priznania.

Akým spôsobom podať odklad daňového priznania za rok 2025?

Odklad daňového priznania sa podáva elektronicky, prípadne v tlačenej papierovej podobe rovnako ako je daňovník povinný podať samotné daňové priznanie.

Podať odklad daňového priznania v elektronickej podobe je povinný podať daňovník, ktorý je:

- platiteľom dane z pridanej hodnoty,

- právnickou osobou zapísanou v obchodnom registri,

- fyzickou osobou-podnikateľom registrovanou pre daň z príjmov.

Ostatní daňovníci, vyššie neuvedení, si môžu zvoliť, či budú oznámenie o odklade daňového priznania a aj samotné daňové priznanie, podávať elektronicky alebo papierovo.

V prípade oznámenia o odklade lehoty v papierovej forme, daňovník buď tlačivo odovzdá v podateľni daňového úradu alebo prostredníctvom pošty.

Podanie oznámenia o odklade daňového priznania za rok 2025 krok za krokom

Daňovníci, ktorí budú podávať oznámenie o odklade lehoty papierovou formou si môžu stiahnuť príslušné tlačivo tu – Oznámenie daňovníka o predĺžení lehoty na podanie daňového priznania alebo toto tlačivo nájdu na stránke Finančnej správy v sekcii „Formuláre“, časť „Vzory tlačív“, oddiel „Daň z príjmov fyzickej osoby“ resp. „Daň z príjmov právnickej osoby“.

Presné označenie aktuálneho tlačiva je OZN493v24 - Oznámenie daňovníka o predĺžení lehoty na podanie daňového priznania podľa § 49 ods. 3 písm. a) alebo b) (platné od 1.1.2025).

Daňovníci, ktorí budú podávať oznámenie o odklade lehoty elektronicky, sa prihlásia do svojho konta na Finančnej správe, v sekcii „Formuláre“ zvolia časť „Elektronické formuláre“ a rovnako tlačivo nájdu v oddiely „Daň z príjmov fyzickej osoby“ resp. „Daň z príjmov právnickej osoby“.

Vyplnenie tlačiva oznámenia o predĺžení lehoty za rok 2025 - fyzické osoby

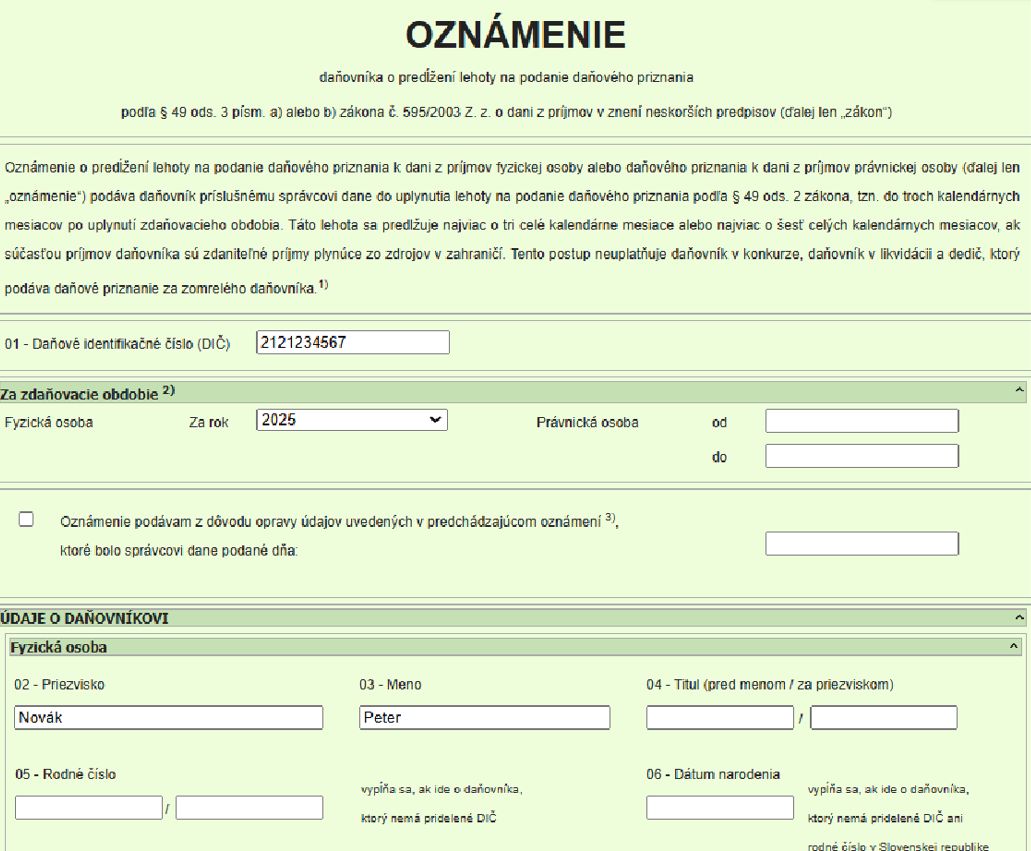

- Pokiaľ je daňovníkom fyzická osoba, ktorá má pridelené DIČ, vyplní na riadku 01 toto pridelené DIČ. Ak daňovník DIČ pridelené nemá, vyplní v časti „Údaje o daňovníkovi“ rodné číslo. Ak daňovník nemá ani DIČ ani rodné číslo, vyplní dátum narodenia.

- Zdaňovacím obdobím fyzickej osoby môže byť jedine kalendárny rok, teda vyberie v časti „Zdaňovacie obdobie“ príslušný rok 2025 pre fyzické osoby.

- V časti „Údaje o daňovníkovi“ vypĺňa fyzická osoba riadky 02 a 03. Riadky 04 až 06 len v prípade, ak majú obsahovú náplň.

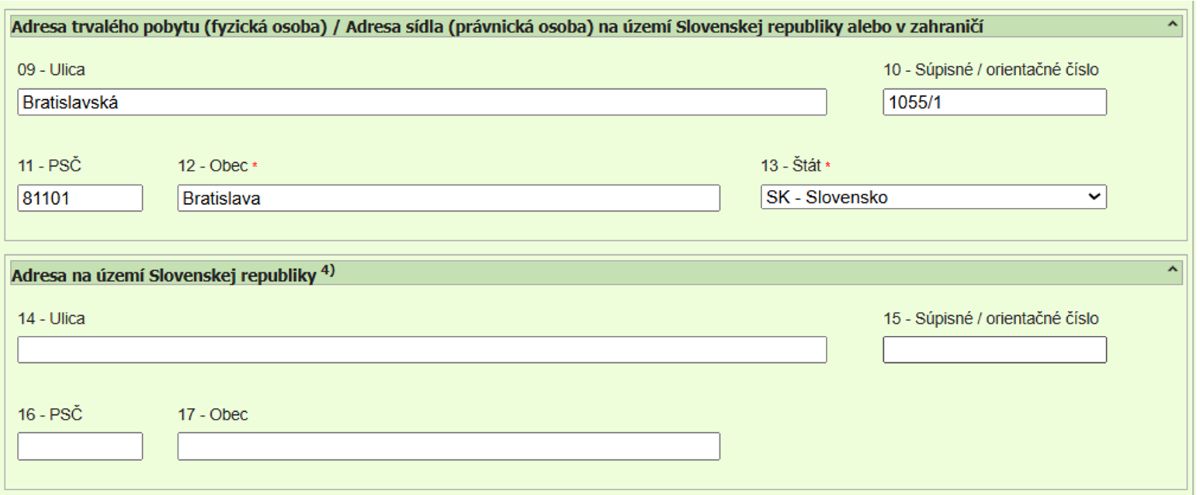

4. V časti „Adresa trvalého pobytu“ vyplní daňovník adresu svojho trvalého pobytu, a to aj ak sa takáto adresa nachádza v zahraničí. V prípade, ak daňovník uvedie adresu trvalého pobytu v zahraničí, vypĺňa aj časť „Adresa na území Slovenskej republiky“, pričom v takomto prípade uvádza adresu na Slovensku, kde sa v zdaňovacom období obvykle zdržiaval.

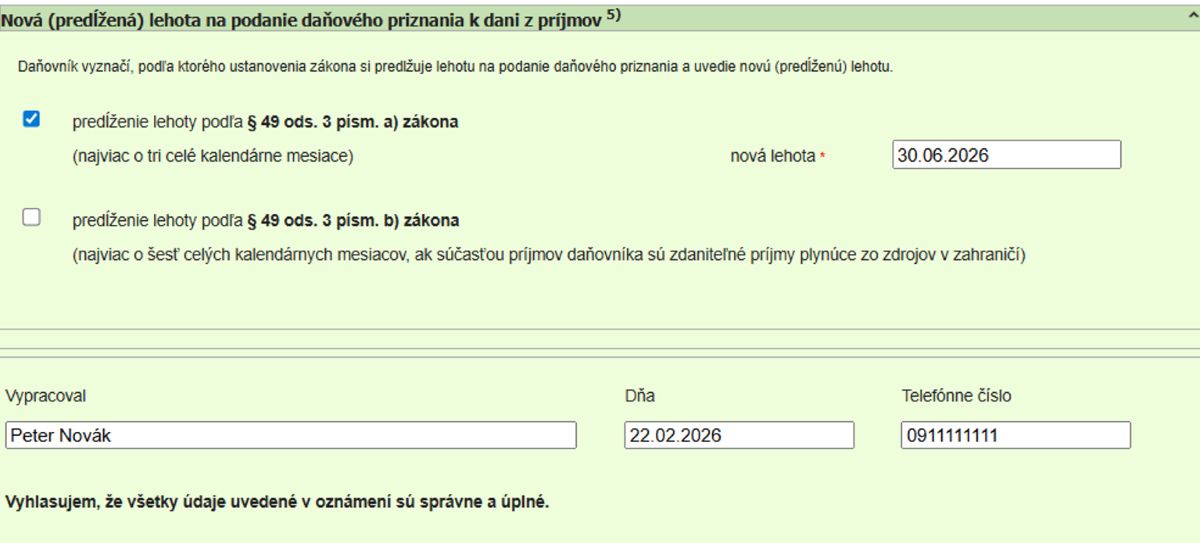

5. V časti „Nová (predĺžená) lehota na podanie daňového priznania k dani z príjmov“ vyberie daňovník len jednu z možností v závislosti od toho, aký si zvolil termín na predĺženie daňového priznania (v rámci zákonných možností). Na záver uvedie daňovník svoje kontaktné údaje a údaje o osobe, ktorá vyplnila tlačivo.

Vyplnenie tlačiva oznámenia o predĺžení lehoty za rok 2025 - právnické osoby

- Pokiaľ je daňovníkom právnická osoba, vypĺňa riadok 01, kde uvedie svoje DIČ. V prípade, že daňovník nemá pridelené DIČ, uvedie na riadku 08 svoje IČO.

- Zdaňovacím obdobím právnickej osoby môže byť kalendárny alebo hospodársky rok, teda právnická osoba neuvádza označenie roka, ale vypisuje dátum začiatku a konca zdaňovacieho obdobia.

- V časti „Údaje o daňovníkovi“ vypĺňa právnická osoba riadok 07. Riadok 08 len v prípade, ak má obsahovú náplň.

V bodoch 4. a 5. postupuje právnická osoba rovnako ako fyzická osoba, pričom ak má právnická osoba sídlo v zahraničí, v časti „Adresa na území Slovenskej republiky“ uvedie daňovník umiestnenie stálej prevádzkarne alebo organizačnej zložky.

Príklady na odklad daňového priznania za rok 2025

Príklad na predĺženie lehoty u daňovníka, ktorý fakturoval do zahraničia

Daňovník dňa 22.02.2025 dodal tovar do zahraničia, pričom na svojho zahraničného odberateľa vystavil faktúru a táto faktúra mu bola dňa 01.05.2025 uhradená. Daňovníkovi z titulu takejto transakcie nevznikla žiadna daňová povinnosť v zahraničí, ale tento príjem bude zdaňovať len v daňovom priznaní na Slovensku. Môže si takýto daňovník predĺžiť lehotu na podanie daňového priznania o šesť mesiacov?

Nie, takýto daňovník si nemôže predĺžiť lehotu o šesť mesiacov, nakoľko súčasťou jeho príjmov nie je príjem zdaniteľný v zahraničí. Takýto daňovník si však môže predĺžiť lehotu o tri mesiace.

Príklad na opätovné predĺženie lehoty na podanie daňového priznania

Daňovník podal dňa 23.01.2026 oznámenie o predĺžení lehoty na podanie daňového priznania za rok 2025 s dátumom predĺženia do 31.05.2026. Môže daňovník 20.05.2026 podať ďalšie oznámenie o odložení lehoty, ak zistí, že lehotu do 31.05.2026 nestíha?

Nie, daňovník si nemôže opätovne predĺžiť lehotu ale bude platiť prvé oznámenie o odklade, teda jeho novým dátumom do kedy musí podať daňové priznanie za rok 2025 je dátum 31.05.2026.