")

Dosiahli ste v roku 2023 príjem zo zamestnania zo zahraničia? Máte povinnosť zdaniť takýto príjem na Slovensku? Ako vyplniť daňové priznanie?

Každá fyzická osoba, ktorá sa považuje za daňového rezidenta Slovenskej republiky (daňovníka s neobmedzenou daňovou povinnosťou), je povinná si vysporiadať svoje celosvetové príjmy v slovenskom daňovom priznaní. Uvedené znamená, že aj keby ste v roku 2023 dosiahli príjem len zo závislej činnosti v zahraničí, avšak ste daňový rezident Slovenska, musíte podať na Slovensku daňové priznanie a takýto príjem v tomto daňovom priznaní vykázať.

V prípade, že ste za rok 2023

dosiahli zdaniteľné príjmy nepresahujúce sumu 2 461,41 eur, daňové

priznanie podávať nemusíte. Medzi zdaniteľné príjmy sa

započítavajú ako slovenské tak i zahraničné príjmy.

Daňový rezident Slovenska (daňovník s neobmedzenou povinnosťou)

V súlade s § 2 písm. d) zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len „zákon o dani z príjmov“) sa za daňovníka s neobmedzenou daňovou povinnosťou na Slovensku považujete, ak spĺňate aspoň jedno z uvedeného:

- máte trvalý pobyt v Slovenskej republike,

- máte na území Slovenskej republiky bydlisko, čím sa rozumie, že máte možnosť ubytovania, ktoré neslúži len na príležitostné ubytovanie a je zrejmý zámer sa v tomto bydlisku trvale zdržiavať (sociálne a ekonomické väzby na Slovensku),

- obvykle sa zdržiavate na území Slovenskej republiky, čím sa rozumie, že ste sa za kalendárny rok zdržiavali aspoň 183 dní na Slovensku (súvisle alebo v niekoľkých obdobiach pričom do tohto obdobia sa započítava každý, aj začatý deň pobytu).

Výnimku z vyššie uvedeného predstavujú osoby, ktoré sa na území Slovenskej republiky obvykle zdržiavajú len na účely štúdia alebo liečenia alebo ktoré hranice Slovenskej republiky prekračujú denne alebo v dohodnutých časových obdobiach len na účely výkonu závislej činnosti, ktorej zdroj je na území Slovenskej republiky. Takíto daňovníci nie sú považovaní za daňových rezidentov Slovenska (s neobmedzenou daňovou povinnosťou).

V prípade, že spĺňate vyššie uvedené podmienky aj v inej krajine ako na Slovensku, je potrebné daňovú rezidenciu určiť na základe platnej medzinárodnej zmluvy o zamedzení dvojitého zdanenia. Zoznam platných a účinných Zmlúv o zamedzení dvojitého zdanenia na stiahnute tu.

Príklad na určenie daňovej rezidencie

Pán Peter má trvalý pobyt na Slovensku, pričom sa tu aj obvykle zdržiava, nakoľko na Slovensku býva a žije spolu so svojou rodinou. Pán Peter dosiahol za rok 2023 príjem zo závislej činnosti z Čiech, kam každý deň zo Slovenska dochádza a po práci sa z Čiech vracia opäť domov na Slovensko. Považuje sa pán Peter za daňového rezidenta na Slovensku? Musí na Slovensku pán Peter podať daňové priznanie?

Nakoľko má pán Peter na Slovensku trvalý pobyt, bydlisko a aj sa tu obvykle zdržiava, považuje sa za neobmedzeného daňového rezidenta na Slovensku. Pán Peter v Čechách nespĺňa ani jedno z uvedených kritérií. Pán Peter má v takomto prípade povinnosť podať na Slovensku daňové priznanie a príjem zo zamestnania, ktorý dosiahol v Českej republike, v tomto daňovom priznaní uviesť.

Dane duplicitne platiť nebudete – metódy na zamedzenie dvojitého zdanenia

Pri príjmoch zo zamestnania všeobecne platí, že sa zdaňujú v štáte, kde sa táto závislá činnosť uskutočňovala. Uvedené znamená, že z takto dosiahnutého príjmu odvádzate daň v krajine, kde vykonávate závislú činnosť. Tento príjem bude predmetom daňového priznania alebo ročného zúčtovania dane v tejto zahraničnej krajine, k čomu budete disponovať potrebným potvrdením (daňovým priznaním alebo potvrdením od zamestnávateľa).

Tento doklad bude veľmi dôležitý pre spracovanie slovenského daňového priznania a rovnako je jeho povinnou prílohou.

Väčšine daňovníkov sa teda naskytne ihneď otázka: „Budem platiť daň duplicitne? Aj v zahraničí aj na Slovensku?“

Daň platiť duplicitne nebudete. Na zamedzenie duplicitného zdaňovania daňovníkov slúžia práve spomínané medzinárodné zmluvy o zamedzení dvojitého zdanenia, ktoré určujú metódy ako zabrániť dvojitému zdaneniu daňovníka:

- metóda vyňatia príjmov – pri uplatnení tejto metódy sa celý základ dane (príjmy-výdavky) vyjme zo zdaňovania v krajine neobmedzenej daňovej rezidencie,

- metóda zápočtu dane – pri uplatnení tejto metódy sa daň zaplatená v zahraničí započítava s výslednou daňou v krajine neobmedzenej daňovej rezidencie.

Pri použití metódy vyňatia základ dane z príjmu zo zahraničia tzv. zneutralizujete a daň z neho neplatíte.

Podľa § 45 ods. 3 zákona o dani z príjmov na príjem zo závislej činnosti (príjem zo zamestnania) môže daňový rezident Slovenskej republiky použiť metódu vyňatia, ak:

- vykonával prácu pre Európsku úniu a jej orgány, ktoré boli preukázateľne zdanené v prospech všeobecného rozpočtu Európskej únie, alebo

- je zdroj tohto príjmu v zahraničí a zo štátu, s ktorým Slovenská republika nemá uzavretú zmluvu o zamedzení dvojitého zdanenia, a tieto príjmy boli v zahraničí preukázateľne zdanené,

- je zdroj tohto príjmu zo štátu, s ktorým Slovenská republika má uzavretú zmluvu o zamedzení dvojitého zdanenia a tieto príjmy boli v zahraničí preukázateľné zdanené, ak je tento postup pre daňovníka výhodnejší.

Ak ste teda dosiahli príjem zo závislej činnosti v krajine, s ktorou má Slovenská republika uzatvorenú zmluvu o zamedzení dvojitého zdanenia, aplikujete metódu vyňatia príjmov a daň z tohto príjmu platiť na Slovensku nebudete.

Príklad na zamedzenie dvojitého zdanenia príjmu zo závislej činnosti z Nemecka

Pán Peter je daňový rezident Slovenska. Pán Peter dosiahol za rok 2023 príjem zo závislej činnosti z Nemecka a príjem zo živnosti zo Slovenska. Pánovi Petrovi vykonal nemecký zamestnávateľ ročné zúčtovanie dane zo závislej činnosti a vydal mu o tomto potvrdenie. Ako bude pán Peter postupovať?

Nakoľko dosiahol pán Peter príjem zo závislej činnosti v krajine, s ktorou máme uzatvorenú zmluvu o zamedzení dvojitého zdanenia a tento príjem bol aj preukázateľne zdanený v tejto krajine, pán Peter príjem zo závislej činnosti vykáže v slovenskom daňovom priznaní a uplatní metódu vyňatia tohto príjmu. Pán Peter daň z tohto príjmu na Slovensku platiť nebude. Pán Peter vykonané ročné zúčtovanie z Nemecka priloží ako prílohu slovenského daňového priznania. Pri príjme zo slovenskej živnosti postupuje pán Peter štandardným postupom.

Ako vysporiadať príjem zo slovenskej živnosti si môžete prečítať v našom článku Daňové priznanie živnostníka za rok 2023.

Aká je lehota na podanie daňového priznania pri príjmoch zo zahraničia

Lehota na podanie daňového priznania je pre rok 2023 najneskôr 02.04.2024 (nakoľko 31.03.2024 padá na nedeľu a 01.04.2024 na deň pracovného pokoja). V prípade, že ste za rok 2023 dosiahli zdaniteľný príjem zo zahraničia, viete si túto lehotu predĺžiť až o šesť mesiacov, teda až do 30.09.2024. Na predĺženie tejto doby postačuje daňovému úradu v lehote do 02.04.2024 doručiť tlačivo oznámenia o predĺžení lehoty.

Viac informácií o lehotách a podaní daňového priznania si môžete prečítať v našom článku Podanie daňového priznania k dani z príjmov za rok 2023 (v roku 2024).

Ako vyplniť daňové priznanie zo závislej činnosti zo zahraničia za rok 2023

Pokiaľ daňovník dosiahol príjem len zo závislej činnosti (zo Slovenska alebo zo zahraničia) podáva daňové priznanie typu A. V prípade, že daňovník dosiahol aj iný príjem ako zo závislej činnosti, podáva daňové priznane typu B.

Vyplnenie daňového priznania, kde daňovník dosiahol príjem zo závislej činnosti zo zahraničia, si ukážeme na príklade.

Pán Peter dosiahol za rok 2023 príjem len zo závislej činnosti z Rakúska, pričom sa za rok 2023 považuje za daňového rezidenta Slovenska. Za prácou do Rakúska každodenne dochádza, trvalý pobyt ako i bydlisko má na Slovensku. Ako vyplní pán Peter svoje daňové priznanie?

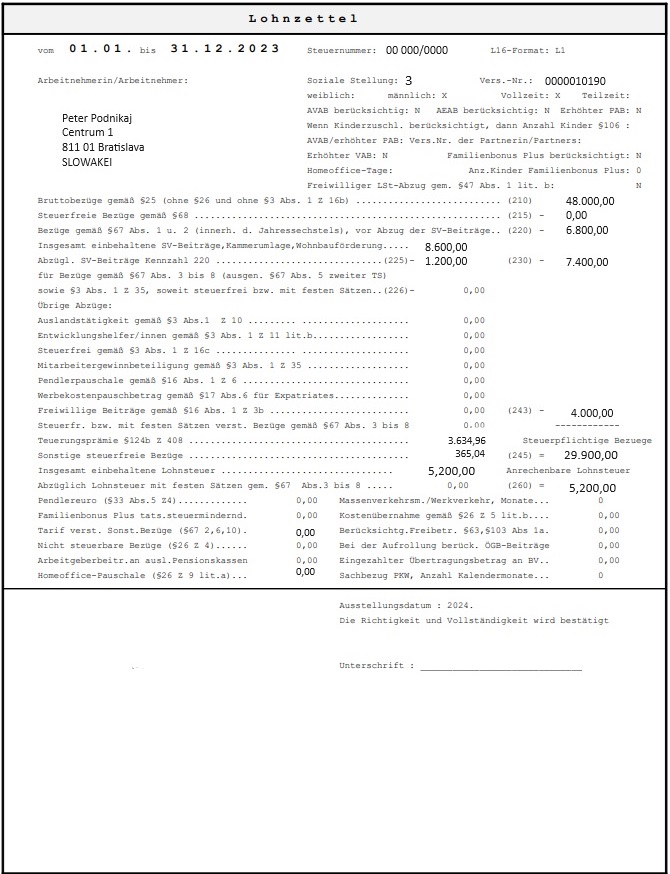

Predtým ako začnete vypĺňať samotné tlačivo daňového priznania je potrebné disponovať potvrdením od rakúskeho zamestnávateľa, ktoré má štandardne takúto formu:

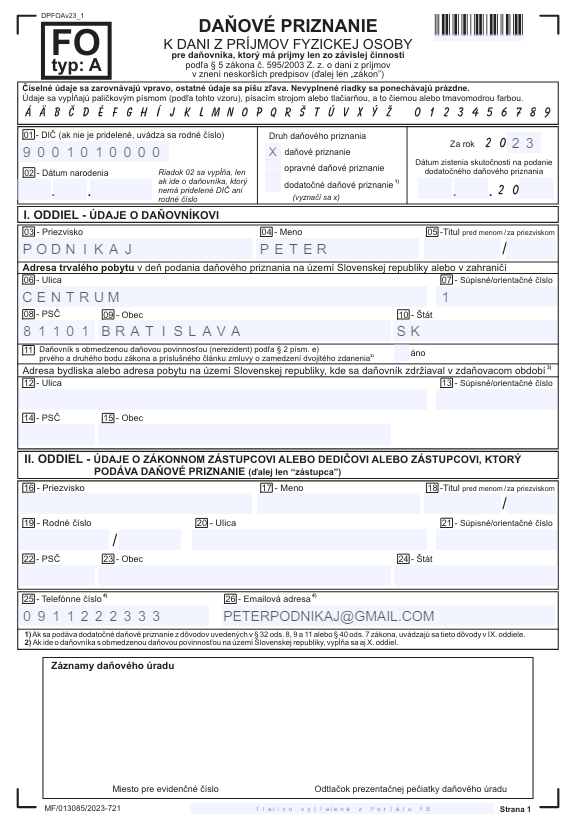

Pán Peter bude vypĺňať daňové priznanie typu A, nakoľko dosiahol za rok 2023 len príjem zo závislej činnosti. Pre rok 2023 má toto tlačivo označenie „DPFOAv23“.

1. Strana 1 – Na strane číslo 1 vyplní pán Peter svoje identifikačné údaje, druh daňového priznania, adresu trvalého bydliska a svoje kontaktné údaje.

Odporúčame v daňovom priznaní uviesť aspoň jeden kontaktný údaj, aby vás v prípade potreby vedel daňový úrad priamo kontaktovať a nemusel vás vyzývať na prípadné doplnenie poštou.

2. Strana 2 – Na strane číslo 2 vypĺňa pán Peter údaje k uplatneniu daňových bonusov a nezdaniteľnej časti základu dane na manželku. Pán Peter si neuplatňuje nič z vyššie uvedeného, preto túto stranu ponecháva prázdnu.

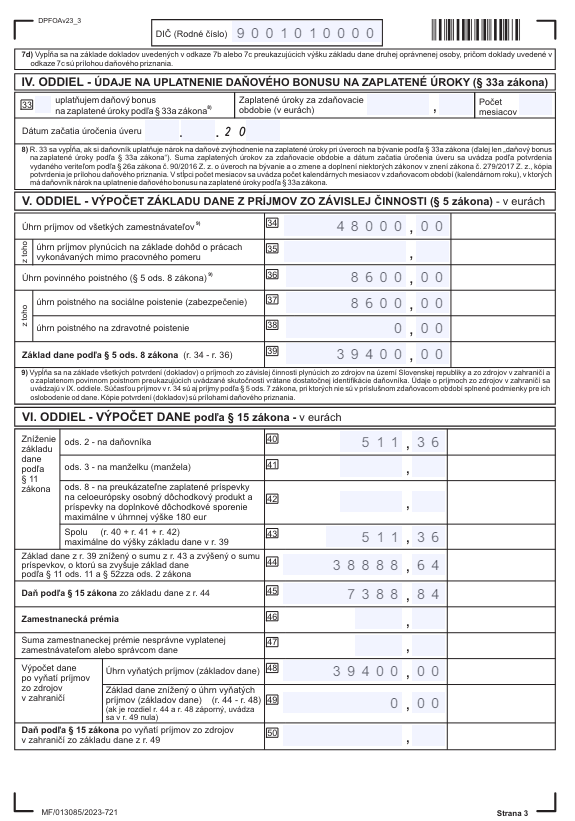

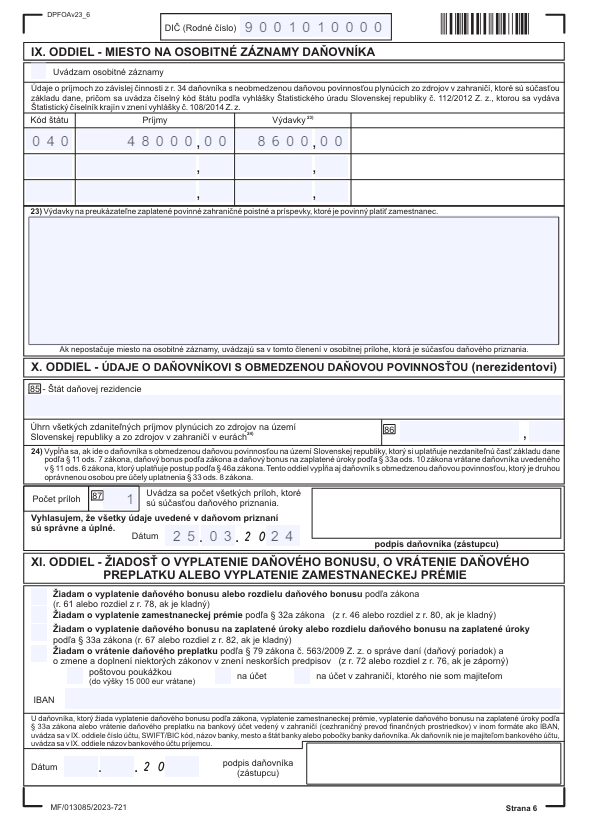

3. Strana 3 – Na strane číslo 3 oddiel V. pán Peter vyplní údaje o všetkých svojich dosiahnutých príjmoch. Nakoľko pán Peter dosiahol príjem len zo zamestnania v Nemecku, vyplní údaje len z tohto potvrdenia nasledovne:

- Do riadku 34 uvedie svoj dosiahnutý príjem v hrubom, teda sumu z riadku 210 rakúskeho potvrdenia (48 000 eur).

- Do riadku 36 uvedie uhradené poistné (zdravotné a sociálne) v zahraničí, teda sumu spolu z riadkov 225 a 230 rakúskeho potvrdenia (8 600 eur).

- Do riadku 37 uvedie opäť súčet súm z riadku 225 a 230 rakúskeho

- potvrdenia (8 600 eur).

- Do riadku 38 uvedie pán Peter 0,00 eur, nakoľko v rakúskom potvrdení sa nerozlišuje suma sociálneho a zdravotného poistenia. Všetko sa uvádza na riadok 37 teda na riadok sociálneho poistenia.

- Riadok 39 bude rozdielom medzi príjmami a uhradeným poistným, čo tvorí základ dane pána Petra (48 000 – 8 600 = 39 400).

- Pán Peter ďalej na strane číslo 3 pokračuje vyplnením oddielu VI.:

- Do riadku 40 uvádza pán Peter svoj nárok na nezdaniteľnú časť základu dane na daňovníka, ktorý sa mu kráti vzhľadom na to, že pán Peter dosiahol základ dane vyšší ako 21 754,18 eur (10 361,36 – (39 400/4) = 511,36).

- Do riadku 43 sa uvedie celkový nárok na nezdaniteľné časti základu dane (511,36 eur).

- Do riadku 44 sa uvedie rozdiel medzi základom dane a nárokom na nezdaniteľnú časť základu dane (39 400 - 511,36 = 38 888,64).

- Do riadku 45 sa uvedie suma daňovej povinnosti, ktorá by sa z takéhoto príjmu uhrádzala na Slovensku (38 888,64 * 19 % sadzba dane = 7 388,84).

- Do riadku 48 sa uvedie základ dane (príjem-uhradené poistné), ktorý sa vypočíta z príjmov zo zahraničia a na ktorý pán Peter uplatňuje metódu vyňatia, teda sem Pán Peter uvedie sumu 39 400 eur (48 000 – 8 600).

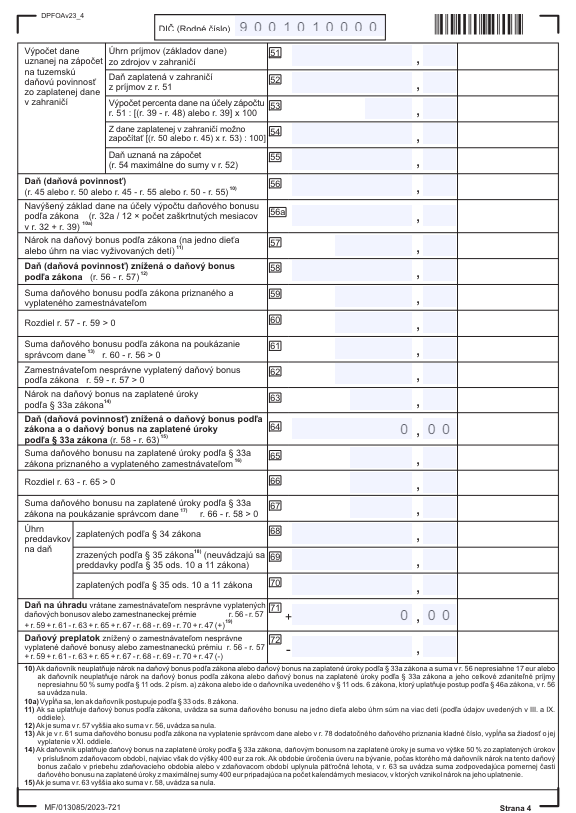

4. Strana 4 – Nakoľko pán Peter uplatnil metódu vyňatia k dosiahnutým príjmom zo závislej činnosti z Nemecka a iný príjem nedosiahol, na strane číslo 4 uvádza na riadku 64 a na riadku 71 sumu 0,00 eur. Pánovi Petrovi teda na Slovensku nevzniká žiadna daňová povinnosť.

5. Strana 5 – Stranu číslo 5 necháva pán Peter prázdnu, nakoľko v jeho prípade nemá žiadnu obsahovú náplň.

6. Strana 6 - Na strane číslo 6 pán Peter vypĺňa oddiel XI., kde uvádza kód štátu 040 Rakúsko, príjmy v sume 48 000 eur a sumu uhradeného poistného v zahraničí v sume 8 600 eur. V tomto oddiely teda uvádza údaje k dosiahnutým zahraničným príjmom. Pán Peter na strane číslo 6 uvádza už len do riadku 87 počet príloh daňového priznania, čo je v jeho prípade 1 príloha (potvrdenie od rakúskeho zamestnávateľa), dátum vyplnenia daňového priznania a vedľa tohto dátumu sa podpíše.

Takto vyplnené daňové priznanie pán Peter doručí do podateľne daňového úradu alebo odošle poštou na adresu daňového úradu.

")