Aké majú slovenské firmy kritériá pri výbere účtovníka?

Firmy, ktoré musia viesť účtovníctvo, majú pri výbere formy vedenia účtovníctva dve možnosti. Účtovníctvo im bude buď viesť zamestnanec (interne) alebo vedenie účtovníctva zveria špecializovanej firme (externe).

Portál podnikajte.sk uskutočnil od októbra 2014 do februára 2015 prieskum v oblasti vedenia účtovníctva na vzorke 160 respondentov z radov malých a stredných podnikateľov. Iba malá časť z oslovených respondentov nevedie účtovníctvo vôbec a využíva na vyčíslenie základu dane najmä paušálne výdavky alebo daňovú evidenciu. Ide o drobných podnikateľov, ktorí podnikajú len na území SR. Zaujímavejšie sú však výsledky zvyšnej časti vzorky respondentov, ktorí nám dali vedieť, čo zohľadňujú pri výbere a spolupráci so svojím účtovníkom a podľa čoho sa rozhodujú.

Firmy pri výbere účtovníka pozerajú na referencie, sympatie, komplexnosť služieb a cenu

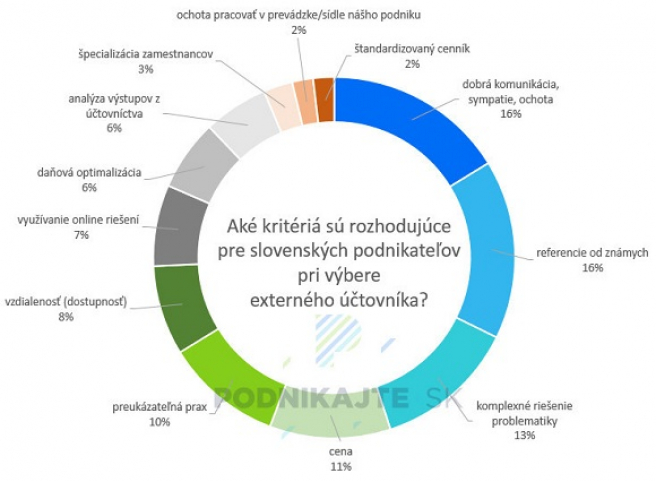

Slovenské firmy zaujíma pri rozhodovaní odborná aj hodnotová stránka budúceho externého účtovníka. Firmy prihliadajú najmä na referencie od známych, teda hľadajú určitú garanciu kvalitne vedeného účtovníctva externým účtovníkom. Účtovníka hľadajú najmä na účtovnícke práce, teda na splnenie si základných zákonom stanovených povinností. Vykonávanie aj iných činností, ktoré sa s účtovníctvom často spájajú najmä v malých firmách (daňová optimalizácia a finančné analýzy), taktiež v niektorých prípadoch rozhodujú. Očakávania slovenských firiem v oblasti daňovej optimalizácie však často prevyšujú skutočnosť, o čom hovoria výsledky v oblasti odporúčaní firiem svojím externým účtovníkom (výsledkom sa venujeme podrobnejšie v závere). Vzdialenosť, resp. dostupnosť externého účtovníka rozhoduje v nižšej miere, ale má dosť vysoké percentuálne zastúpenie, aby toto kritérium zavážilo pri rozhodovaní o alternatívnych externých účtovníkoch.

Podľa čoho si vyberajú externého účtovníka firmy, ak ho menia

Firmy menia externého účtovníka najmä z dôvodu nespokojnosti s poskytovanými službami. Tá môže prameniť napríklad z nedostatočnej kvality práce externého účtovníka (robenie chýb, ľahostajnosť, nedostatok skúseností), nedodržiavania zákonom stanovených termínov alebo termínov dohodnutých v zmluve o vedení účtovníctva, či problémov v komunikácii. Toto sú najčastejšie dôvody vedúce k ukončeniu spolupráce s dodávateľom externých účtovných služieb. Za nespokojnosťou je druhým častom dôvodom na zmenu dodávateľa cena.

Iniciatíva k ukončeniu spolupráce môže smerovať aj zo strany účtovníka. Tieto situácie sa síce vyskytujú menej, ale taktiež existujú. Ide o dôvody ako napríklad skončenie činnosti (účtovník prestane vykonávať živnosť), zmena sídla účtovníka, podnet účtovníka (účtovník nie je spokojný so spoluprácou a dodržiavaním termínov klienta) alebo odchod na materskú dovolenku (čo môže byť problémom u jednoosobových externých účtovníkov v porovnaní s väčšími účtovnými firmami).

Ako je z grafu zrejmé, prvé tri kľúčové kritéria a aj ich poradie sa nezmenili. Čo sa však zmenilo, je ich význam pri rozhodovaní (vyššie % podiely). Pri zmene externého účtovníka je pre firmy viac ako dvojnásobne dôležitejšia dobrá komunikácia, sympatie a ochota účtovníka. Menej významnejším, ale stále rozhodujúcim kritériom, sú referencie od známych a komplexné riešenie problematiky. Prvé tri kritériá spoločne možno pri rozhodovaní považovať za smerodajné, keďže v úhrne predstavujú až 59 %. Firma si už v tomto okamihu vie urobiť prvotný názor na externého účtovníka a rozhodnúť sa, či s ním bude alebo nebude spolupracovať.

Obraz o potenciálnom novom externom účtovníkovi dotvára preukázateľná prax a cena. Firmy menia externého účtovníka najmä z dôvodu, že sú nespokojné s poskytovanými službami a s tým súvisí aj zohľadnenie ceny, ktorú za tieto služby platia. Cena pri rozhodovaní o novom externom účtovníkovi je rovnako dôležitá ako preukázateľná prax. Pokles významu ceny pri rozhodovaní môže byť s vysokou pravdepodobnosťou dôsledkom toho, že firmy si uvedomujú vyššie ohodnotenie externého účtovníka, ktorý poskytuje kvalitné služby. Zároveň však pri výbere nového externého účtovníka postupujú skeptickejšie a obozretnejšie.

Za zmienku stojí aj zhodnotenie kritéria vzdialenosti (dostupnosti), ktorého významnosť pri rozhodovaní o potenciálnom novom externom účtovníkovi klesla takmer na polovicu. Pri výbere nového externého účtovníka si firmy viac uvedomujú, že je pre ne výhodnejšie spolupracovať s kvalitným externým účtovníkom, aj keď vzdialenejším, ako prijímať nekvalitné služby externého účtovníka v blízkosti sídla alebo miesta podnikania. Kvalita a komfort využívania služieb sa v súčasnosti často spája aj s pokrokom informačno-komunikačných technológií (napr. emailová komunikácie, cloudové úložiská, cloudové aplikácie). Využívaním týchto služieb vie firma s účtovníkom komfortne komunikovať a osobne riešiť len mimoriadne situácie.

Čo by firmy na svojom externom účtovníkovi zlepšili?

Štvrtina firiem je so službami svojho externého účtovníka spokojná a je názoru, že zlepšenie nie je potrebné. Ak by mali externí účtovníci niečo zlepšiť, podľa firiem zúčastnených prieskumu by mali viac iniciatívne hľadať “slabé miesta podniku”, realizovať daňovú optimalizáciu na žiadosť a analyzovať výstupy z účtovníctva. Očakávania ohľadom daňovej optimalizácie však súvisia so zamieňaním profesie daňového poradcu a účtovníka u slovenských podnikateľov. Nie každý účtovník je totiž aj daňovým poradcom.

Niektoré firmy by videli priestor na zlepšenie v komunikácii (najmä využívanie online komunikácie) alebo využívanie cloudového účtovníctva, ktoré sa na Slovensku v súčasnosti rozvíja. Zlepšenie v oblasti ceny by odporučilo svojmu účtovníkovi približne 1 % firiem.