V čom je rozdiel medzi priamou a nepriamou metódou výpočtu cash-flow aj s názorným príkladom.

Priama aj nepriama metóda výpočtu cash flow vedie k tomu istému výsledku, líši sa len formou a náročnosťou na vstupné informácie a na výpočet.

V článku budeme pracovať s pojmami „cash flow“, „peňažné toky“ a „hotovosť“. Zatiaľ čo cash flow a peňažné toky označujú to isté, pod výrazom „hotovosť“ nebudeme myslieť len fyzické peniaze v pokladnici, ale tiež ceniny a peniaze na bankových účtoch.

Menšie firmy sa častokrát zostavovaním výkazu cash-flow nezaoberajú alebo ak zaoberajú, tak len vo veľmi zjednodušenej forme. Keďže účtovníctvo majú vedené spravidla externe, výstupy z neho majú k dispozícii s časovým oneskorením. U neplatiteľov DPH sa niekedy stáva, že účtovníctvo nie je priebežne vedené vôbec a rieši sa až vtedy, keď prichádza povinnosť podať daňové priznanie k dani z príjmov. Títo podnikatelia teda cash-flow môžu sledovať a evidovať len bez pomoci údajov z účtovníctva. V praxi ide najčastejšie o sledovanie príjmov a výdavkov (reálnych, aj plánovaných) v excelovských tabuľkách, ktoré si podnikateľ vypĺňa podľa údajov z bankových výpisov, pohybov v pokladnici, ale rovnako aj z prijatých či vystavených faktúr, kde zohľadňuje pri plánovaní aj termíny splatnosti týchto faktúr.

Priama metóda výpočtu cash flow

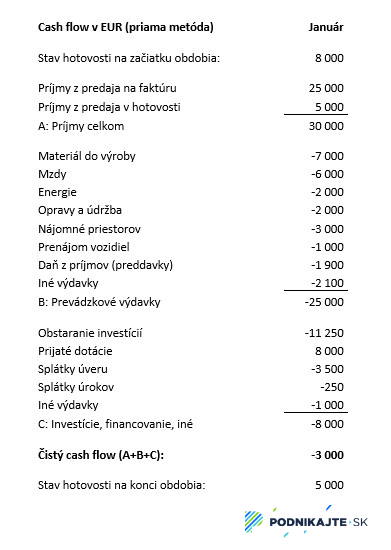

Priamu metódu môžeme ilustrovať tak, že zoberieme bankový výpis alebo pokladničný denník a každý pohyb zahrnieme podľa vecnej príslušnosti priamo do jedného z riadkov cash flow výkazu, ktorý môže vyzerať napr. nasledovne:

Ide o súčet všetkých príjmov a výdavkov, na ktorý teoretický nepotrebujeme výkaz ziskov a strát. Výhodou priamej metódy je, že je zrozumiteľná a priamočiara. Má však aj nevýhody:

- Ak pri plánovaní cash flow priamou metódou nepoužívate ako odrazový mostík plánovaný výkaz ziskov a strát a súvahu, ktoré dopĺňajú celkový obraz o finančnej výkonnosti firmy, ľahšie sa stane, že plán cash flow bude "odtrhnutý" od reality, pretože plánované príjmy a výdavky prestanú korešpondovať s plánovanými výnosmi a nákladmi.

- Pokiaľ to softvér neurobí za vás, tak môže byť pri zostavovaní historického cash flow náročnejšie identifikovať v účtovníctve jednotlivé výdavky a zadeliť ich do správnej kategórie vo výkaze cash flow (napríklad rozlíšiť úhradu faktúry za materiál, opravu alebo inú službu).

- Pri plánovaní cash flow tak či tak narazíte na to, že bude potrebné najprv naplánovať niektoré časti výnosov, nákladov a súvahy. Napr. pre naplánovanie príjmov je potrebný plán predaja, ktorý treba konvertovať cez zmluvnú splatnosť faktúr a platobnú disciplínu odberateľov do príjmov, a vo výrobných alebo obchodných firmách treba zase počítať s výškou zásob potrebných na začiatku každej periódy. Okrem toho je potrebné zobrať do úvahy aj počiatočné stavy pohľadávok, záväzkov a zásob, od ktorých závisia príjmy a výdavky v najbližšej plánovanej perióde.

Pri rozhodovaní sa o tom, z ktorých konkrétnych položiek (riadkov) sa váš cash flow report, resp. plán bude skladať, platí zásada, že samostatne je potrebné zobraziť tú položku, ktorá je významná a má podstatný vplyv na vysvetlenie finančnej situácie, a všetko ostatné zahrnúť do položky "iné".

Nepriama metóda

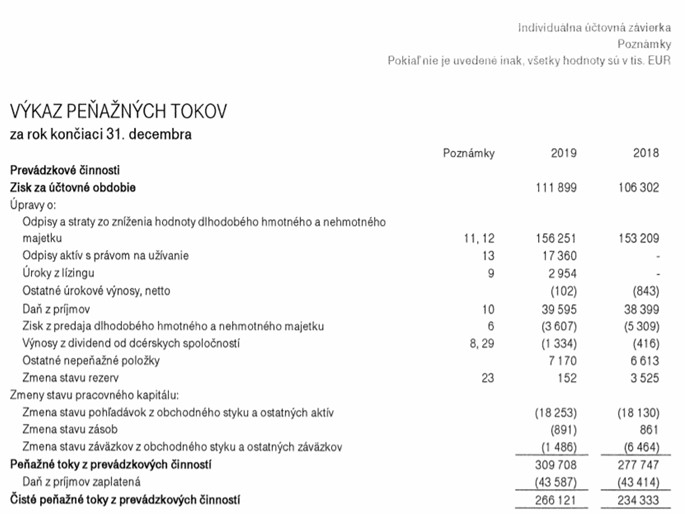

Nepriamu metódu môžeme ilustrovať na výkaze cash flow spoločnosti Slovak Telekom a.s., ktorý je verejnosti dostupný v registri účtovných závierok:

Možno si všimnúť, že je rozdelený do troch základných oblastí:

- Cash flow (= peňažné toky) z prevádzkovej činnosti, t.j. všetko čo sa týka bežného predaja, dodávateľov, zamestnancov a daní

- Cash flow z investičnej činnosti – t.j. nákup a predaj dlhodobého majetku, príjem dividend a úrokov z pôžičiek, investovanie do cenných papierov, obchodných podielov apod.

- Cash flow z finančnej činnosti – všetko, čo sa týka kapitálu, ktorý firme poskytli banky (úvery a úroky), majitelia (vklady kapitálu, vyplácanie dividend) alebo iní veritelia (pôžičky)

Je užitočné výkaz cash flow členiť do týchto oblastí, resp. vždy

samostatne sledovať cash flow z prevádzkovej činnosti, pretože ten je

hlavným zdrojom likvidity, z ktorého firma financuje investície a spláca

úvery. Prevádzkový cash flow je tiež dôležitým ukazovateľom, ktorý posudzujú

banky a investori pri poskytovaní kapitálu.

Pri nepriamej metóde sa začína s účtovným ziskom (prvý riadok výkazu Slovak Telekom, a.s.), ktorý sa upraví tak, aby sme získali čistý cash flow z prevádzkovej činnosti. Najprv sa upraví o "nepeňažné" náklady a výnosy, t.j. tie, ktoré sú síce zaúčtované a zahrnuté v účtovnom zisku, ale nepredstavujú reálne hotovostné výdavky a príjmy. Ide napr. o odpisy alebo zmeny v účtovných rezervách. Tiež sa upraví o náklady alebo výnosy, ktoré sú vykazované v časti investičnej alebo finančnej činnosti (napr. v prípade Slovak Telekom, a.s. sa účtovný zisk z predaja dlhodobého majetku v sume 3 607 tis. Eur presunul do peňažných tokov z investičnej činnosti, kde je vykázaný skutočný hotovostný príjem v sume 6 370 tis. Eur).

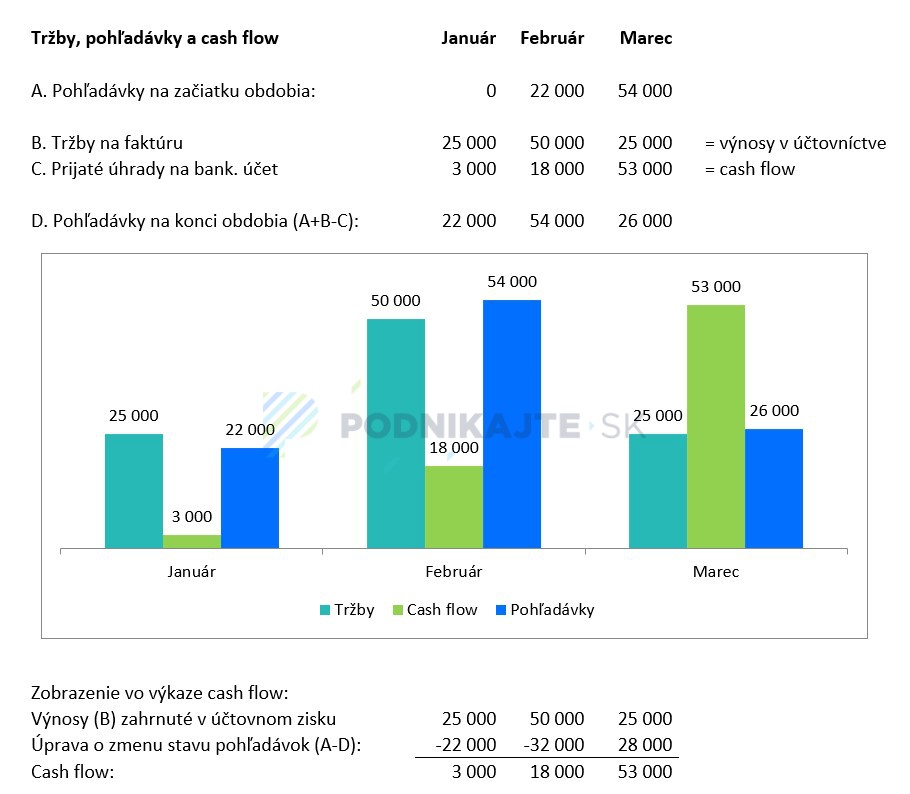

Zisk sa ďalej upravuje o tzv. zmeny pracovného kapitálu. Pod pracovným kapitálom sa rozumejú pohľadávky, zásoby a záväzky týkajúce sa bežnej prevádzkovej činnosti firmy, t.j. obchodného styku, zamestnancov a pod. Tento princíp najlepšie vysvetlíme na ilustratívnom príklade začínajúcej firmy:

Pre zjednodušenie predpokladajme, že firma začala podnikať

1. januára, a za prvý mesiac vystavila odberateľom faktúry za 25 000

Eur. Táto suma sa v účtovníctve v januári zaúčtuje ako výnos, a teda

je v plnej výške 25 000 Eur súčasťou účtovného zisku (t.j. prvého

riadku výkazu cash flow) za január. Keďže väčšina faktúr je splatná až vo

februári, firma zinkasovala na účet iba 3 000 Eur, čo predstavuje jej

reálny cash flow z predaja za január. Na konci mesiaca jej tak zostali

neuhradené pohľadávky v sume 22 000 Eur. Práve tento nárast

pohľadávok z nuly na 22 000 Eur sa zohľadňuje vo výpočte cash flow

v časti „Zmeny stavu pracovného kapitálu“ – účtovný výnos 25 000 Eur

sa musí ponížiť o nárast pohľadávok v sume 22 000 Eur, aby sme

dostali reálny cash flow 3 000 Eur. Obdobný princíp funguje aj pri zmene

stavu záväzkov a zásob.

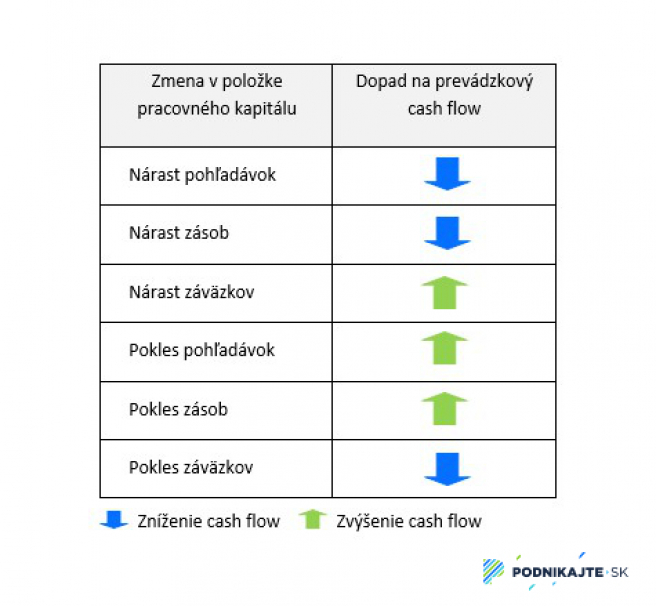

Zmeny stavu pracovného kapitálu sú jedným z najvýznamnejších faktorov, ktoré ovplyvňujú cash flow z prevádzkovej činnosti, a je veľmi dôležité pochopiť, ako fungujú. Nárast pohľadávok a zásob v sledovanom období cash flow znižuje, pretože peniaze zostanú „umŕtvené“ v pracovnom kapitáli, t.j. v podobe neuhradených odberateľských faktúr v pohľadávkach a v nevyskladnených zásobách. Naopak nárast záväzkov cash flow zlepšuje, pretože na konci obdobia zostala suma neuhradených dodávateľských faktúr vyššia, a teda tieto hotovostné prostriedky zostali vo firme.

Preto je dôležité, aby ste strážili výšku pohľadávok a zásob, pretože v nich zostáva uviaznutá hotovosť, a zároveň sa snažili optimalizovať (t.j. po vzájomnej dohode predlžovať) platobné podmienky voči dodávateľom a ponechať tak hotovosť čo najdlhšie vo firme.

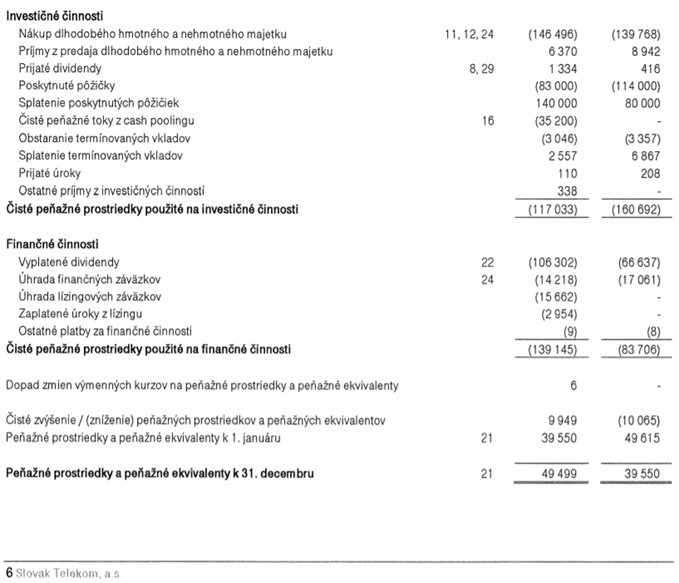

V prípade Slovak Telekom, a.s. vidno, že v roku 2019 vzrástli pohľadávky o 18 253 tis. Eur (= zníženie cash flow), vzrástli zásoby o 891 tis. Eur (= zníženie cash flow), a klesli záväzky o 1 486 tis. Eur (= zníženie cash flow).

Vyššie popísanými úpravami vypočítame čisté peňažné toky z prevádzkovej činnosti. V príklade Slovak Telekom, a.s. vidíme, že svoj prevádzkový cash flow udržuje na úrovni okolo 250 mil. Eur (234 až 266 mil. Eur).

Následne sa vo výpočte cash flow zohľadnia peňažné toky z investičnej činnosti a peňažné toky súvisiace s finančnou činnosťou. Z výkazu Slovak Telekom, a.s. napríklad vidno, že firma v roku 2019 takmer celý svoj cash flow z prevádzkovej činnosti (+266 mil. Eur) použila na rôzne investičné aktivity (-117 mil. Eur), najmä nákup dlhodobého majetku, a ďalej na vyplatenie dividend akcionárom a splatenie úverov a lízingov (záporný cash flow z finančnej činnosti -139 mil. Eur). Firma teda dokáže z prevádzkových peňažných tokov financovať investície do ďalšieho rozvoja, ako aj splácať svoje záväzky voči poskytovateľom kapitálu.