v SR a ČR v roku 2016")

Ako zdaniť predaj obchodného podielu v s.r.o. (firmy) v SR a ČR v roku 2016. V čom je slovenský daňový systém odlišný od toho českého?

Predaj obchodného podielu je jednou z možností, ako skončiť podnikanie v s.r.o. Majiteľom obchodného podielu môže byť fyzická osoba (človek) alebo právnická osoba (iná spoločnosť, napr. s.r.o.).

V článku sa budeme venovať situáciám, keď obchodný podiel predáva fyzická osoba a aj situáciám, keď obchodný podiel predáva právnická osoba. Zároveň porovnáme spôsoby výhody a nevýhody zdaňovania príjmov z predaja obchodného podielu v Slovenskej republike a Českej republike.

Predaj obchodného podielu fyzickou osobou (majiteľom firmy) v SR v roku 2016

Príjem z predaja obchodného podielu patrí medzi ostatné príjmy. Tieto je možné znížiť o daňové výdavky (napr. počiatočný vklad do s.r.o., kúpna cena obchodného podielu). Zdaňovať sa bude len rozdiel, napr. medzi kúpnou cenou obchodného podielu a jeho predajnou cenou. Použije sa sadzba dane z príjmov vo výške 19 %.

V Slovenskej republike sa príjmy fyzických osôb (okrem napr. kapitálových príjmov, príjmov zdaňovaných zrážkou) zdaňujú progresívne – s rastom príjmov rastie aj sadzba dane. Pri zisku (základe dane) z predaja obchodného podielu vyššom ako 176,8-násobok platného životného minima sa už začne uplatňovať 25 % sadzba dane. Vyššou sadzbou dane (25 %) sa zdaní len časť presahujúca uvedenú hranicu, ktorá je pre rok 2016 približne 35-tisíc eur.

Upozornenie: Zo sumy, z ktorej sa platí daň z príjmov sa platia aj odvody na zdravotné poistenie. Výška zdravotných odvodov sa vypočíta sadzbou 14 % (u zdravotne postihnutých 7 %). Tieto odvody možno uplatniť do daňových výdavkov, buď v nasledujúcom roku alebo spätne bez uloženia sankcie.

Dôležitá je tiež skutočnosť, že pri predaji obchodného podielu nie je možné dosiahnuť daňovú stratu. Ak by bola predajná cena obchodného podielu nižšia ako napr. jeho kúpna cena, daň z príjmov by sa neplatila, ale stratu z predaja nie je možné uplatniť napr. na zníženie základu dane zo živnosti. O stratu z predaja jedného obchodného podielu je možné znížiť zisk z predaja iného obchodného podielu, ale len ak sa predaje uskutočnia v rovnakom roku.

Ak fyzická osoba pri predaji obchodného podielu využije služby advokáta alebo daňového poradcu a za tieto služby zaplatí, nemôže si o tieto výdavky znížiť predajnú cenu obchodného podielu, aj keď ide o výdavky priamo súvisiace s predajom obchodného podielu.

Keď obchodný podiel v s.r.o. predáva fyzická osoba (človek) neovplyvní to základ dane z príjmov s.r.o. Zjednodušene je s.r.o. predmetom predaja, teda nie je ani predávajúcim ani kupujúcim.

Legislatíva SR umožňuje uplatniť oslobodenie od dane z príjmov pri predaji obchodného podielu, pričom na tieto účely rozdeľuje obchodné podiely na tie, ktoré boli nadobudnuté do 31.12.2003 a obchodné podiely nadobudnuté po tomto dátume.

Ak bol obchodný podiel nadobudnutý do 31.12.2003 a medzi jeho nadobudnutím a predajom uplynie doba dlhšia ako 5 rokov, predaj obchodného podielu je od dane z príjmov oslobodený.

Príklad: Martin založil jazykovú školu (s.r.o.) v roku 2000. V tom čase vložil do spoločnosti 200 000 Sk, čo je výška jeho obchodného podielu. V roku 2016 sa rozhodne jazykovú školu predať formou predaja obchodného podielu. Predajná cena obchodného podielu (zdaniteľný príjem) je 20 000 eur. Suma pôvodného vkladu (daňový výdavok) je po prepočítaní na eurá 6 638,78 €. Rozdiel medzi predajnou cenou obchodného podielu 20 000 eur a pôvodným vkladom 6 638,78 € vo výške 13 361,22 € zdaňovať nebude, nakoľko ide o obchodný podiel nadobudnutý do 31.12.2003 (v roku 2000) a medzi jeho nadobudnutím a predajom (rok 2016) uplynulo viac ako 5 rokov.

Je však potrebné zohľadňovať aj skutočnosť, či sa o obchodnom podiele (nadobudnutom do 31.12.2003) účtovalo. Ak sa o obchodnom podiele účtovalo, jeho predaj je od dane z príjmov oslobodený vtedy, ak uplynulo viac ako 5 rokov odo dňa skončenia podnikania alebo inej samostatnej zárobkovej činnosti.

Výnimkou je aj predaj obchodného podielu (nadobudnutého do 31.12.2003) na základe zmluvy o prevode obchodného podielu v budúcnosti. Oslobodenie od dane z príjmov je možné uplatniť len v prípade, ak medzi nadobudnutím obchodného podielu a uzavretím zmluvy o budúcom prevode obchodného podielu uplynulo viac ako 5 rokov. Len v tomto prípade sa daň z príjmov pri predaji obchodného podielu neplatí. Čas uzavretia zmluvy o predaji (prevode) obchodného podielu nie je v tomto prípade rozhodujúci.

Ak bol obchodný podiel nadobudnutý 1.1.2004 a neskôr, je možné uplatniť oslobodenie do výšky 500 eur. Napríklad, ak bude rozdiel kúpnej a predajnej ceny obchodného podielu 500 eur, predaj obchodného podielu sa nezdaňuje. Ak bude rozdiel vyšší, zdaní sa len suma presahujúca 500 eur.

Príklad: Martin založil jazykovú školu (s.r.o.) v roku 2006. V tom čase vložil do spoločnosti 200 000 Sk, čo je výška jeho obchodného podielu. V roku 2016 sa rozhodne jazykovú školu predať formou predaja obchodného podielu. Predajná cena obchodného podielu (zdaniteľný príjem) je 20 000 eur. Suma pôvodného vkladu (daňový výdavok) je po prepočítaní na eurá 6 638,78 €. Rozdiel medzi predajnou cenou obchodného podielu 20 000 eur a pôvodným vkladom 6 638,78 € vo výške 13 361,22 € môže znížiť o 500 eur, nakoľko ide o obchodný podiel nadobudnutý od 1.1.2004 a neskôr, bez ohľadu na to, že medzi jeho nadobudnutím (rok 2006) a predajom (rok 2016) uplynulo viac ako 5 rokov.

TIP: Máte záujem o likvidáciu vašej spoločnosti? Alebo chcete ukončiť podnikanie predajom spoločnosti? Informujte sa o optimálnych možnostiach ukončenia vášho podnikania.

Predaj obchodného podielu fyzickou osobou (majiteľom firmy) v ČR v roku 2016

Rovnako ako je tomu v Slovenskej republike, aj v Českej republike podlieha predaj obchodného podielu dani z príjmov, ak fyzická osoba neuplatní oslobodenie od dane. Predaj obchodného podielu v s.r.o. je zdaniteľným príjmom, ktorý sa zatrieďuje medzi ostatné príjmy a tieto je možné znížiť o nadobúdaciu cenu obchodného podielu (napr. hodnota splateného počiatočného vkladu do s.r.o., kúpna cena obchodného podielu). Zdaňuje sa len rozdiel zdaniteľných príjmov a daňových výdavkov, napríklad kúpnej a predajnej ceny obchodného podielu. Pri zdanení sa použije sadzba dane 15 %.

Progresívne zdaňovanie príjmov fyzických osôb je zavedené aj v Českej republike a to vo forme solidárneho zvýšenia dane. Na predaj obchodného podielu sa solidárne zvýšenie dane nevzťahuje.

Pri predaji obchodného podielu je možné uplatniť daňové výdavky len do výšky zdaniteľných príjmov (nie je možné dosiahnuť daňovú stratu). Ak je predajná cena obchodného podielu nižšia ako napr. jeho kúpna cena, do daňových výdavkov sa zahrnie kúpna cena len do výšky predajnej ceny. Daň z príjmov sa v takomto prípade neplatí, avšak neuplatnená časť kúpnej ceny sa nevykáže ako daňová strata, nemožno o ňu znížiť dosiahnuté zisky pri iných druhoch príjmov a nemožno ju uplatniť v nasledujúcich rokoch. Jediným prípadom, kedy je možné stratu z predaja obchodného podielu využiť, je zníženie zisku z predaja iného obchodného podielu, ale musí ísť o predaje uskutočnené v rovnakom roku.

Predaj obchodného podielu môže byť od dane z príjmov úplne oslobodený. Základnou podmienkou pre uplatnenie oslobodenia od dane je uplynutie doby 5 rokov medzi nadobudnutím a predajom obchodného podielu.

Príklad: Lucia založila v roku 2009 materskú škôlku (s.r.o.) a jej počiatočný vklad bol 200 000 Kč. V roku 2016 dostala výhodnú ponuku a svoj podiel predala za 800 000 Kč. Keďže medzi nadobudnutím obchodného podielu a jeho predajom uplynula doba dlhšia ako 5 rokov, celý zisk (600 000 Kč) je od dane z príjmov oslobodený.

Päťročný časový test pre oslobodenie predaja obchodného podielu od dane z príjmov sa použije napríklad aj v situáciách ako je rozdelenie obchodného podielu, zmena právnej formy spoločnosti alebo pri podnikových kombináciách. Je potrebné sledovať aj splnenie ďalších špecifických podmienok, ktorým sa nebudeme bližšie venovať.

Príklad: Lucia a Maroš založili v roku 2010 materskú škôlku s právnou formou verejná obchodná spoločnosť. V roku 2014 zmenili právnu formu na s.r.o., nakoľko podnikanie už nieslo vyššie riziká ako pri jeho začiatkoch. V roku 2016 sa rozhodnú predať svoje obchodné podiely. Zmenou právnej formy z v.o.s. na s.r.o. v roku 2014 nedošlo k prerušeniu plynutia 5 ročnej doby rozhodujúcej pre oslobodenie predaja ich obchodných podielov od dane z príjmov. Do obdobia rozhodujúceho pre uplatnenie oslobodenia od dane z príjmov sa započítava aj obdobie, kedy podnikali formou verejnej obchodnej spoločnosti.

V zákone o dani z príjmov (Českej republiky) sú však vymedzené aj prípady, kedy predaj obchodného podielu od dane oslobodený nie je. Oslobodenie od dane z príjmov sa nevzťahuje na (zjednodušene):

- príjem z predaja obchodného podielu, ak bol obstaraný z obchodného majetku daňovníka, a to do 5 rokov po ukončení samostatnej činnosti (napr. živnosti),

- príjem, ktorý plynie daňovníkovi z budúceho predaja obchodného podielu v dobe do 5 rokov od jeho nadobudnutia, aj keď medzi nadobudnutím obchodného podielu a uzavretím zmluvy o jeho predaji uplynie doba dlhšia ako 5 rokov (uzavretie zmluvy o budúcej zmluve),· príjem z budúceho predaja obchodného podielu, ak bol nadobudnutý z obchodného majetku daňovníka a ak príjem z tohto predaja plynie v dobe do 5 rokov od ukončenia samostatnej činnosti (napr. živnosti), aj keď medzi ukončením samostatnej činnosti (napr. živnosti) a uzavretím zmluvy o jeho predaji uplynie doba dlhšia ako 5 rokov (uzavretie zmluvy o budúcej zmluve),

- príjem z predaja obchodného podielu, ktorý zodpovedá zvýšeniu jeho nadobúdacej ceny zvýšením vlastného kapitálu s.r.o. alebo nadobudnutím obchodného podielu od iného spoločníka, ak k predaju obchodného podielu dôjde do 5 rokov od zvýšenia nadobúdacej ceny obchodného podielu zvýšením vlastného kapitálu alebo nadobudnutím obchodného podielu iného spoločníka (platí od 1.1.2014).

Príklad: Kristína a Martina začali v roku 2009 podnikať a založili s.r.o., pričom každá mala obchodný podiel vo výške 50 %. Počiatočný vklad každej spoločníčky v s.r.o. bol vo výške 100 000 Kč. V roku 2015 predala Kristína svoj obchodný podiel Martine za 300 000 Kč. Keďže medzi nadobudnutím a predajom obchodného podielu uplynulo viac ako 5 rokov, Kristína uplatní oslobodenie od dane z príjmov a zo zisku z predaja obchodného podielu vo výške 200 000 Kč daň z príjmov platiť nebude. Martina tak vlastní 100 % podiel v s.r.o.

Martine sa v roku 2016 narodilo dieťa a rozhodla sa predať svoj obchodný podiel, čím dôjde fakticky k predaju celej s.r.o. Predajná cena bola dohodnutá vo výške 1 000 000 Kč. Keďže obchodný podiel od Kristíny kúpila po 1.1.2014, rozdelí zvýšenú nadobúdaciu cenu obchodného podielu na sumu počiatočného vkladu (100 000 Kč) a kúpnu cenu obchodného podielu do Kristíny (300 000 Kč).

Rozdiel (zisk) vo výške 150 000 Kč medzi predajnou cenou obchodného podielu prislúchajúcou k pôvodnému vkladu (250 000 Kč – 100 000 Kč) je od dane oslobodený, nakoľko medzi predajom obchodného podielu a jeho nadobudnutím uplynulo viac ako 5 rokov. Rozdiel (zisk) vo výške 450 000 Kč medzi predajnou cenou obchodného podielu a predajnou cenou prislúchajúcou k obchodnému podielu odkúpeného od Kristíny (750 000 Kč – 300 000 Kč) podlieha zdaneniu, nakoľko medzi nadobudnutím obchodného podielu od iného spoločníka a jeho predajom neuplynula doba dlhšia ako 5 rokov. Zdaní sa 15 % sadzbou dane z príjmov.

Predaj obchodného podielu právnickou osobou v SR v roku 2016

Predávať obchodný podiel môže aj právnická osoba (napr. iná s.r.o.). Ide napríklad o situáciu, keď má spoločnosť Investor, s.r.o. (právnická osoba – iná s.r.o.) podiel v spoločnosti Startup, s.r.o. Môžeme tiež povedať, že majiteľom spoločnosti Startup, s.r.o. je spoločnosť Investor, s.r.o.

Pre právnickú osobu je predaj obchodného podielu zdaniteľným príjmom, ktorý sa zdaňuje ako súčasť celkového základu dane sadzbou 22 %. Keď predáva obchodný podiel právnická osoba, musí viesť v účtovníctve dôslednú analytickú evidenciu jednotlivých obchodných podielov, nakoľko pri zdaňovaní sa posudzuje každý jeden predaj samostatne.

Daňovým výdavkom pri predaji obchodného podielu je vstupná cena obchodného podielu, čo je často výška počiatočného vkladu pri založení s.r.o. alebo kúpna cena obchodného podielu. Zároveň nie je možné dosiahnuť z predaja obchodného podielu daňovú stratu. Ak by bola predajná cena obchodného podielu nižšia ako napr. jeho kúpna cena, v účtovníctve bude rozdiel zobrazený ako strata ale na daňové účely sa na rozdiel neprihliadne. Strata z predaja obchodného podielu bude v daňovom priznaní pripočítateľnou položkou a predaj nebude mať na výšku dane z príjmov vplyv.

Príklad: V roku 2014 kúpila spoločnosť Investor, s.r.o. 100 %-ný podiel v spoločnosti Startup, s.r.o. za sumu 100 000 eur. V roku 2016 sa ho spoločnosť Investor, s.r.o. rozhodla predať za sumu 150 000 eur. Rozdiel vo výške 50 000 eur je jej zdaniteľným príjmom a zdaní ho sadzbou 22 %.

Ak by bola predajná cena 80 000 eur, výsledkom predaja obchodného podielu by bola strata 20 000 eur (80 000 eur – 100 000 eur). Do daňových výdavkov by si spoločnosť Investor, s.r.o. nemohla zahrnúť celú kúpnu cenu obchodného podielu, ale len sumu vo výške 80 000 eur. O stratu z predaja z obchodného podielu vo výške 20 000 eur nemôže na daňové účely znížiť iné zisky, napr. zisk dosiahnutý z poskytovania služieb.

Predaj obchodného podielu právnickou osobou v ČR v roku 2016

V Českej republike je predaj obchodného podielu právnickou osobou oslobodený v jedinom prípade, ak predáva materská spoločnosť obchodný podiel v dcérskej spoločnosti. Materská spoločnosť (predávajúci) musí byť daňovým rezidentom Českej republiky (napr. má sídlo v ČR) alebo iného štátu EÚ.

Podmienkou je taktiež výška podielu materskej spoločnosti v dcérskej spoločnosti a doba jeho držby. Materská spoločnosť musí mať v dcérskej spoločnosti nepretržite počas 12 kalendárnych mesiacov aspoň 10 % podiel na základnom imaní.

Právnické osoby (vrátane spoločností s ručením obmedzeným) zdaňujú predaj obchodného podielu v rámci celkového základu dane z príjmov sadzbou dane vo výške 19 %. Daňovým výdavkom, o ktorý je možné znížiť predajnú cenu obchodného podielu, je nadobúdacia cena obchodného podielu (napr. počiatočný vklad do s.r.o., kúpna cena).

Každý predaj obchodného podielu sa posudzuje individuálne. Pri predaji obchodného podielu nie je možné dosiahnuť daňovú stratu – napríklad ak by bola predajná cena obchodného podielu nižšia ako jeho kúpna cena. Nie je možné kompenzovať ziskové a stratové predaje viacerých obchodných podielov, a to aj v prípade, ak k predajom dôjde v rovnakom roku.

Príklad: V roku 2014 kúpila spoločnosť Investor, s.r.o. 100 %-ný podiel v spoločnosti Startup, s.r.o. za sumu 3 000 000 Kč. V roku 2016 sa ho spoločnosť Investor, s.r.o. rozhodla predať za sumu 5 000 000 Kč spoločnosti Risk, s.r.o. Rozdiel vo výške 2 000 000 Kč zdaňovať nebude. Je od dane z príjmov oslobodený, nakoľko Startup, s.r.o. je dcérskou spoločnosťou, v ktorej mala materská spoločnosť Investor, s.r.o. viac ako 10 % podiel po dobu dlhšiu ako 12 kalendárnych mesiacov.

V roku 2016 spoločnosť Risk, s.r.o. opäť predala 100 % podiel spoločnosti Startup, s.r.o. za sumu 3 250 000 Kč. Keďže nie sú splnené podmienky pre uplatnenie oslobodenia od dane z príjmov, rozdiel (zisk 250 000 Kč) medzi kúpnou cenou obchodného podielu (3 000 000 Kč) a predajnou cenou obchodného podielu (3 250 000 Kč) zdaní v daňovom priznaní sadzbou 19 %.

Predaj obchodného podielu fondom kvalifikovaných investorov v ČR v roku 2016

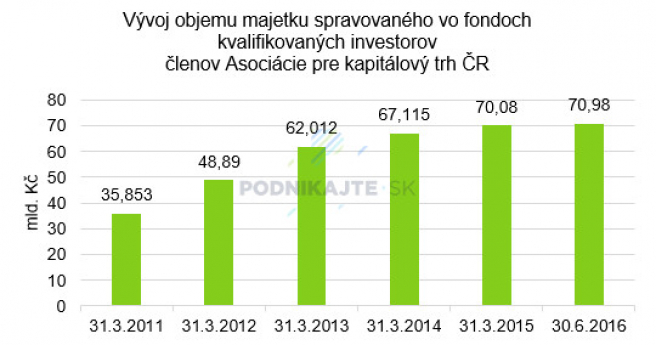

Nákupom a predajom obchodných podielov vo forme investície sa venujú aj špecializované fondy. V Českej republike existuje pre tento typ investovaniafond kvalifikovaných investorov. Tieto fondy nie sú určené pre široký okruh investorov (napr. pre občanov, ktorí majú záujem o podielové listy), ale pre profesionálnych investorov (napr. banky, individuálnych investorov).

Fondy kvalifikovaných investorov, ktoré poskytujú štartovacie, rozvojové alebo iné typy investícií (vo forme nákupu napr. obchodného podielu; bližšie podmienky upravuje český zákon o dani z príjmov), sú zdaňované 5 % sadzbou. V porovnaní s priamou investíciou (pozri vyššie časť predaj obchodného podielu právnickou osobou) rozdiel v sadzbe dane z príjmov 14 %. Nižšie daňové zaťaženie fondov kvalifikovaných investorov prinieslo významný nárast objemu majetku spravovaného v týchto fondoch.

Zistené hodnoty sú uvedené len za fondy kvalifikovaných investorov členov Asociácie pre kapitálových trh (AKAT) ČR. Skutočná výška investičného kapitálu sústredeného v týchto fondoch môže byť vyššia.

Porovnanie predaja obchodného podielu v SR a ČR v roku 2016

Nasledujúce tabuľky obsahujú porovnanie vybraných kritérií z hľadiska dane z príjmov, ktoré sú pri predaji obchodného podielu rozhodujúce.

Porovnanie predaja obchodného podielu v SR a ČR fyzickou osobou

| Kritérium | SR | ČR |

| oslobodenie od dane z príjmov | štandardne do výšky 500 eur z rozdielu predajnej a nákupnej ceny | štandardná podmienka oslobodenia od dane z príjmov je uplynutie 5 rokov medzi nadobudnutím a predajom obchodného podielu |

| sadzba dane z príjmov | 19 %, 25 % | 15 % |

| možnosť kompenzovať ziskové a stratové predaje | áno, ak vzniknú v rovnakom zdaňovacom období | |

Porovnanie predaja obchodného podielu v SR a ČR právnickou osobou

| Kritérium | SR | ČR |

| oslobodenie od dane z príjmov | nie je možné | pri predaji obchodného podielu v dcérskej spoločnosti, ak doba jeho držby presiahne 12 mesiacov |

| sadzba dane z príjmov | 22 % | 19 %, v prípade FKI 5 % |

| možnosť kompenzovať ziskové a stratové predaje | nie je možné | |

Česká republika má v porovnaní so Slovenskou republikou v oblasti predaja obchodných podielov daňovú konkurenčnú výhodu, a to v prípade predaja fyzickou osobou aj právnickou osobou. Naviac umožňuje skúseným investorom investovať prostredníctvom fondu kvalifikovaných investorov.