Počas ekonomického života podniku môže dôjsť k zmenám v podnikateľskej činnosti, s ktorou súvisí aj zmena účelu využívania majetku. Aké sú v takomto prípade povinnosti podnikateľa z pohľadu DPH, sa dozviete v nasledujúcom článku.

Investičný majetok podľa zákona o DPH od roku 2018

Novelou zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov (ďalej len „zákon o DPH“), ktorá je účinná od roku 2018, sa stavby zaradia do skupiny investičného majetku bez ohľadu na to, o aký druh stavby ide. Za stavbu sa považujú aj inžinierske stavby a siete, ako aj drobné stavby podľa stavebného zákona. V právnej úprave platnej do roku 2018 do skupiny investičného majetku patrili iba budovy v užšom slova zmysle.

Okrem stavieb do investičného majetku patria aj iné druhy majetku, ktoré môžeme rozdeliť do dvoch skupín:

- hnuteľné veci, ktorých obstarávacia cena bez dane alebo vlastné náklady na ich výrobu sú 3 319,39 eura a viac pričom doba ich použiteľnosti je dlhšia ako jeden rok; a

- nehnuteľné veci, kde patria stavby, stavebné pozemky, byty a nebytové priestory, nadstavby stavieb, prístavby stavieb a stavebné úpravy stavieb, bytov a nebytových priestorov, ktoré si vyžadovali stavebné povolenie podľa stavebného zákona.

Úprava odpočítanej dane z pridanej hodnoty pri stavbách nie je v slovenskej úprave dane z pridanej hodnoty novinkou. Povinnosť upraviť odpočítanú daň zo stavieb ustanovoval už zákon č. 289/1995 o dani z pridanej hodnoty platný do 30. 4. 2004, ktorý bol od 1. 5. 2004 nahradený zákonom o DPH platným dnes. V novom zákone o DPH (platnom do 31. 12. 2017) však oproti zákonu č. 289/1995 v definícii investičného majetku pojem stavby nahradili budovy, byty a nebytové priestory, čím sa pôsobnosť uvedeného ustanovenia obmedzila iba na vybrané druhy stavieb.

V tomto článku sa zameriame na odpočítanie dane z pridanej hodnoty pri stavbách, pričom uvedené pravidlá sú aplikovateľné na celú skupinu nehnuteľných vecí spadajúcich pod investičný majetok.

Odpočítanie dane z pridanej hodnoty pri obstaraní stavby v roku 2018

Pri obstaraní stavby má platiteľ dane možnosť odpočítať si daň z pridanej hodnoty po splnení podmienok podľa § 49 až § 51 zákona o DPH. Týmito podmienkami vo všeobecnosti sú:

- pri obstaraní stavby vznikla daňová povinnosť;

- stavba bude použitá na dodávku tovarov a služieb, ktoré nie sú oslobodené od dane podľa § 28 až § 42 zákona o DPH;

- stavba bude použitá na podnikateľskú činnosť platiteľa dane; a súčasne

- sú naplnené všetky formálne náležitosti na odpočítanie danie podľa § 51 zákona o DPH.

Pojmom obstaranie rozumieme kúpu už existujúcej nehnuteľnosti alebo jej výstavbu vlastnou činnosťou. V prípade výstavby vlastnou činnosťou sa posudzuje nárok na odpočítanie dane pri obstarávanom materiáli a službách použitých pri výstavbe stavby.

Platiteľ dane si môže daň z pridanej hodnoty pri obstarávaní stavby uplatniť iba pomerne v prípade, ak používa stavbu súčasne na podnikanie a na iný účel ako na podnikanie, a to v rozsahu jej použitia na podnikateľskú činnosť. Pomer použitia stavby na podnikateľskú činnosť sa podľa zákona o DPH stanoví podľa plochy stavby používanej na podnikanie a na iný účel ako na podnikanie, doby používania stavby na podnikanie a na iný účel ako na podnikanie alebo podľa iného kritéria, použitie ktorého objektívne odráža rozsah použitia stavby na podnikanie.

Príklad: Platiteľ dane A kúpil od iného platiteľa dane veľkú garáž za 18 000 € vrátane DPH, v ktorej okrem nákladných vozidiel používaných pri jeho podnikateľskej činnosti bude parkovať aj jeho 2 súkromné autá. V akej výške si platiteľ dane A môže odpočítať daň z kúpy garáže?

Platiteľ dane A určil rozsah použitia garáže na podnikanie a na súkromné účely podľa veľkosti využívania plochy na jednotlivé účely v pomere 76:24, pričom tento pomer fyzicky v garáži vyznačil vodorovným značením. Platiteľ dane A si môže odpočítať daň vo výške 2 280 €, čo predstavuje 76 % z celkovej sumy dane 3 000 €.

Zároveň, ak platiteľ dane používa stavbu na dodania tovarov a služieb s možnosťou odpočtu dane a súčasne na dodania tovarov a služieb oslobodených od dane, môže si pri obstaraní stavby odpočítať daň iba v pomere, v akom pripadajú dodania s možnosťou odpočtu na celkové dodania tovarov a služieb. Tento pomer sa v zákone o DPH označuje ako koeficient.

Príklad: Platiteľ dane B v roku 2008 staval vlastnou činnosťou kancelársku budovu pre svoju podnikateľskú činnosť, ktorá v roku 2008 zo 70 % predstavovala činnosť oslobodenú od dane z pridanej hodnoty. V roku 2010 sa rozsah činnosti oslobodenej od dane znížil na 60 %. Celková suma DPH z nákupu materiálu a služieb na výstavbu kancelárskej budovy predstavovala 30 000 € v roku 2009, 43 000 € v roku 2009 a sumu 14 000 € v roku 2010. V akej výške bol platiteľ dane B oprávnený odpočítať si daň z nakúpeného materiálu a služieb?

Platiteľ dane B si v rokoch 2008 a 2009 môže odpočítať daň vo výške 30 % z celkovej sumy, teda 9 000 € v roku 2008 a 12 900 € v roku 2009. V roku 2010 si už môže odpočítať 40 % dane z nákupu materiálu a služieb vo výške 5 600 €. V prípade, že by došlo k zmene pomeru odpočítavania dane po zaradení kancelárskej budovy do užívania, je platiteľ dane B povinný upraviť odpočítane dane pri zmene účelu využívania stavby ako uvádzame ďalej v článku.

Treba poznamenať, že obe úpravy pomerného odpočítania dane z pridanej hodnoty sa uplatňujú súčasne, pričom výsledný pomer odpočítateľnej dane sa určí ako súčin oboch pomerov odpočítania dane.

Príklad: Platiteľ dane C kúpil sklad od iného platiteľa dane. Platiteľ dane C sklad zaobstaral za účelom prenajímania polovice plochy skladu iným osobám, pričom časť skladu vo výmere 30 % celkovej plochy bude prenajímať s oslobodením od dane. Zároveň predpokladá, že polovicu (50 %) skladu využije na iné účely ako na podnikanie. V akom pomere je platiteľ dane C oprávnený odpočítať daň z kúpy skladu?

V prípade kombinácie oboch pomerov odpočítania dane sa tieto pomery vynásobia. V uvedenom príklade je platiteľ dane oprávnený na odpočet 35 % (50 % * 70 %) z celkovej sumy dane z pridanej hodnoty z kúpy skladu.

Zmena účelu využívania stavby z pohľadu DPH v roku 2018

Zmenou účelu využívania stavby v zmysle zákona o DPH rozumieme zmenu pomeru, v akom sa stavba využíva na dodania tovarov a služieb s daňou a oslobodených od dane. Zároveň sa za zmenu účelu využívania stavby považuje aj zmena rozsahu využívania stavby na iný účel ako na podnikanie.

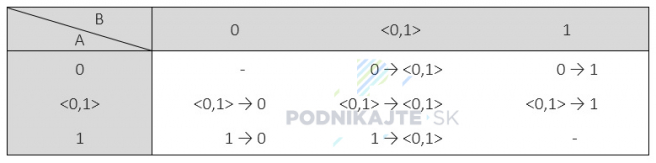

Zákon o DPH sleduje zmenu účelu porovnaním pomeru posledného odpočítania dane (pomer A) a pomeru vyjadrujúceho výšku dane, ktorú si platiteľ môže odpočítať v danom roku po zmene účelu využívania (pomer B). Pomer A a pomer B predstavujú čísla v rozmedzí od 0 po 1 vrátane, pričom:

- 0 predstavuje situáciu, kedy platiteľ dane nemá nárok na odpočítanie dane;

- 1 predstavuje situáciu, kedy platiteľ dane má nárok na odpočítanie dane v plnej výške;

- číslo v intervale <0,1> predstavuje situáciu, kedy platiteľ dane má nárok iba na pomerné odpočítanie dane.

V nasledovnej tabuľke uvádzame jednotlivé možné kombinácie zmien účelu využívania stavby.

Ako v tabuľke vyššie možno vidieť, celkom môže dôjsť ku 7 zmenám. Prvou skupinou zmien je zmena zo situácie, kedy platiteľ dane nemal nárok na odpočet dane (A=0), ale v nasledujúcich obdobiach už má pomerne (B=<0,1>) alebo v plnej výške (B=1) nárok na odpočet dane z pridanej hodnoty. Druhou skupinou sú zmeny nároku na odpočet v pomernej výške (A=<0,1>) na situáciu bez nároku na odpočet (B=0) alebo na nárok na odpočet dane v plnej výške (B=1). Zároveň môže dôjsť k zmene v pomere, v ktorom má platiteľ dane nárok na odpočet dane. Poslednou skupinou zmien sú zmeny, kedy mal platiteľ dane nárok na odpočet dane v plnej výške (A=1), ale v nasledujúcich obdobiach sa nárok na odpočítane čiastočne (B=<0,1>) alebo úplne zanikol (B=0).

Z pohľadu zákona o DPH sa sledujú iba zmeny, ktorých rozdiel medzi pomerom posledného odpočítania dane (pomer A) a pomerom vyjadrujúcim výšku dane, ktorú si platiteľ môže odpočítať v danom roku po zmene účelu využívania (pomer B) je vyšší ako 0,1, resp. nižší ako -0,1. Inými slovami absolútna hodnota A mínus B musí byť väčšia ako 0,1.

Obdobie sledovania zmeny účelu využívania stavby

Platiteľ dane z pridanej hodnoty je povinný sledovať zmenu účelu využívania stavby počas obdobia 20 rokov vrátane roku, v ktorom zaradil do užívania stavbu, ktorú obstaral alebo vytvoril vlastnou činnosťou. Zároveň je platiteľ dane povinný upraviť odpočítanú daň zo stavieb, ktoré dodá pred uvedením do užívania, ak dôjde k zmene účelu jej použitia.

Obdobie sledovania zmeny účelu využívania investičného majetku ako takého sa novelami zákona o DPH niekoľkokrát menilo. V prípade, že platiteľ dane v období do 31. 12. 2010 nadobudol alebo vytvoril budovu, byt, nebytových priestor a ich nadstavieb, prístavieb a stavebných úprav, ktoré si vyžadovali stavebné povolenie podľa stavebného zákona, je obdobie na sledovanie zmeny účelu predmetných stavieb 10 rokov. V súčasnosti obdobie 10 rokov platí pre uvedené typy nehnuteľností, ktoré boli zaradené do užívania v rokoch 2009 a 2010.

Príklad: Platiteľ dane C v roku 2009 postavil vlastnou činnosťou kancelársku budovu pre svoje podnikateľskú činnosť, ktorú aj v roku 2009 zaradil do užívania. Následne v roku 2012 od iného platiteľa dane kúpil a zaradil do používania nebytový priestor, ktorý využíva na podnikateľskú činnosť aj na osobnú potrebu. Počas akého obdobia je platiteľ dane C povinný sledovať zmenu účelu využívania stavby?

Nakoľko kancelársku budovu zaradil do používania v roku 2009, platí pre danú budovu prechodné ustanovenie zákona o DPH, ktoré podnikateľovi ustanovuje sledovať zmenu účelu využitia budovy podľa právnej úpravy platnej do 31. 12. 2010. V takomto prípade je povinný sledovať zmenu účelu využitia budovy po dobu 10 rokov, teda do roku 2018. Pri nebytovom priestore už platiteľ dane C postupuje podľa súčasnej právnej úpravy a teda je povinný sledovať zmenu účelu využívania nebytového priestoru po dobu 20 rokov, t. j. do roku 2031.

Úprava odpočítanej dane pri zmene účelu využívania stavby v roku 2018

Ak platiteľovi dane vznikne povinnosť upraviť odpočítanú daň pri zmene účelu využívania stavby, je povinný postupovať podľa prílohy č. 1 zákona o DPH, kde je uvedený vzorec na výpočet sumy, o ktorú je povinný upraviť výšku odpočítanej dane.

DD = [DV * (A - B) / 20] * R

Výslednú sumu, o ktorú je platiteľ povinný upraviť odpočítanú daň (DD) vypočítame ako pomer celkovej zaplatenej dane vzťahujúcej sa na náklady na obstaranie stavby (DV) upravenú o zmenu pomeru využívania stavby na zdaniteľné dodania a dodania oslobodené od dane, resp. o zmenu pomeru využívania stavby na podnikateľskú činnosť a činnosť inú ako podnikanie alebo ich kombinácia (A – B); a čísla 20. Tento pomer následne vynásobí počtom rokov, ktoré zostávajú do skončenia obdobia na úpravu odpočítania dane vrátane roka, v ktorom došlo k zmene účelu použitia stavby (R).

Ak dôsledkom zmeny účelu využívania stavby dôjde k zníženiu nároku na odpočet dane bude platiteľ dane povinný časť odpočítanej dane, na ktorej odpočítanie už nemá nárok, vrátiť daňovému úradu. V prípade, že dôjde k zvýšeniu nároku na odpočet dane, daňový úrad platiteľovi dane vráti časť dane, na ktorej odpočítanie už má nárok.

Platiteľ dane uvedie výslednú sumu úpravy (DD) v daňovom priznaní k dani z pridanej hodnoty za posledné zdaňovacie obdobie kalendárneho roka, resp. hospodárskeho roka, ak na účely účtovníctva uplatňuje hospodársky rok. Zároveň daň v danom zdaňovacom období aj vysporiada.

Príklad: Platiteľ dane D v roku 2015 kúpil od iného platiteľa dane stavbu (budovu) v obstarávacej cene 120 000 eur (základ dane 100 000 eur + 20 000 eur DPH). Keďže platiteľ dane vykonával iba činnosti s oslobodením od dane z pridanej hodnoty, nemal nárok na odpočítanie zaplatenej dane z obstarania nehnuteľnosti. V roku 2016 však rozšíril svoje portfólio služieb o ďalšie činnosti, pri ktorých mal nárok na odpočítanie dane a ktoré predstavovali 52 % jeho činnosti. V roku 2017 sa podiel činností s nárok na odpočítanie dane zvýšil o 6 % a následne sa v roku 2018 znížil na 20 %. Platiteľ dane D uplatňuje účtovné obdobie kalendárny rok. Ako bude platiteľ dane postupovať pri úprave odpočítanej dane v jednotlivých rokoch?

V roku 2015, kedy jeho podnikateľská činnosť pozostávala iba z činností bez nároku na odpočítanie zaplatenej dane, platiteľ dane D nemal nárok na odpočítanie dane pri obstaraní stavbu. Pomer využívania stavby na dodanie tovarov a služieb s možnosťou odpočítania dane predstavoval 0.

V roku 2016, kedy platiteľ dane D rozšíril svoju činnosť o služby s možnosťou odpočítania zaplatenej dane pri nákupe tovarov a služieb, v poslednom zdaňovacom období roku 2016 odpočíta daň vo výške 9 880 eur zo zmeny účelu použitia danej stavby.

- 9 880 = [20 000 * (0 - 0,52) / 20] * 19

V roku 2017 sa pomer činnosti s nárok na odpočítanie dane zvýši o 6 %. Nakoľko zmena v pomere využívania stavby na činnosti s nárok na odpočítanie dane sa zmenila v pomere nižšom ako 0,1, platiteľ dane D v roku 2017 nevykoná úpravu odpočítanej dane.

|0,52 - 0,58| < 0,1

V roku 2018 však príde k poklesu pomeru činnosti s nárokom na odpočítanie dane na 20 % a platiteľ dane D bude povinný v daňovom priznaní za posledné zdaňovacie obdobie roku 2018 uviesť časť dane, ktorú si odpočítal v roku 2016 a túto daň aj odviesť daňovému úradu. Pri výpočte úpravy odpočítanej dane platiteľ dane D bude vychádzať z pomeru, v ktorom si naposledy odpočítal daň, t. j. z roku 2016. Výslednú daňovú povinnosť zvýši o sumu 5 440 eur.

5 440 = [20 000 * (0,52 - 0,2) / 20] * 17

Pre úplnosť treba uviesť, že úprava odpočítanej dane z pridanej hodnoty sa musí vykonať pri všetkých dodaniach tovarov a služieb (nie len pri investičnom majetku) použitých súčasne pri dodaniach s daňou a bez dane uplatnením vypočítaného koeficientu podľa § 50 v poslednom zdaňovacom období kalendárneho roku, prípadne poslednom období hospodárskeho roku v prípade, že daňovník uplatňuje účtovný hospodársky rok, v ktorom sa tovar alebo služba dodala.