Aké maximálne odvody platí zamestnanec a jeho zamestnávateľ? Prinášame prehľad vývoja maximálnych vymeriavacích základov až do roku 2020 s príkladmi.

Vymeriavací základ je suma, z ktorej sú určitou sadzbou poistného počítané preddavky na zdravotné poistenie a poistné na sociálne poistenie. Výška vymeriavacieho základu sa odvíja od výšky hrubej mzdy zamestnanca. Maximálny vymeriavací základ predstavuje sumu, ktorej presiahnutím sa už dodatočné odvody neplatia. V článku sa zameriame na maximálne vymeriavacie základy najmä z pohľadu zamestnávateľa.

Viac informácií o aktuálnych odvodoch do Sociálnej a zdravotnej poisťovne nájdete v článku Odvody zamestnanca a zamestnávateľa od 1.1.2020.

Maximálny vymeriavací základ v zdravotnom poistení zamestnancov

Vymeriavacie základy pre platenie preddavkov na poistné na zdravotné poistenie sú upravené v § 13 zákona č. 580/2004 Z. z. o zdravotnom poistení a o zmene a doplnení zákona č. 95/2002 Z. z. o poisťovníctve a o zmene a doplnení niektorých zákonov v znení neskorších predpisov. V oblasti zdravotného poistenia došlo k zrušeniu maximálneho vymeriavacieho základu pre zamestnancov a zamestnávateľov s účinnosťou od 1. januára 2017. Z toho vyplýva, že akúkoľvek vysokú mzdu zamestnanec má, zaplatí zdravotné odvody z celej sumy príjmu. Rovnako to platí aj pre odvody zamestnávateľa.

To, ako sa postupne zvyšoval maximálny vymeriavací základ v zdravotnom poistení pre zamestnancov, až došlo k jeho úplnému zrušeniu, ilustrujeme na vývoji od roku 2012 do roku 2020.

| Prehľad maximálnych vymeriavacích základov pre zdravotné poistenie v rokoch 2012 až 2020 | ||||

| Rok | Maximálny vymeriavací základ ročný | Maximálny vymeriavací základ mesačný | ||

| výpočet | v eurách | výpočet | v eurách | |

| 2012 | 36-násobok priemernej mesačnej mzdy | 27 684 | 3-násobok priemernej mesačnej mzdy | 2 307 |

| 2013 | 60-násobok priemernej mesačnej mzdy | 47 160 | 5-násobok priemernej mesačnej mzdy | 3 930 |

| 2014 | 60-násobok priemernej mesačnej mzdy | 48 300 | 5-násobok priemernej mesačnej mzdy | 4 025 |

| 2015 | 60-násobok priemernej mesačnej mzdy | 49 440 | 5-násobok priemernej mesačnej mzdy | 4 120 |

| 2016 | 60-násobok priemernej mesačnej mzdy | 51 480 | 5-násobok priemernej mesačnej mzdy | 4 290 |

| 2017 – 2020 | x | bez limitu | x | bez limitu |

Maximálne mesačné preddavky do zdravotnej poisťovne platené za zamestnávateľa sú 10 % z (maximálneho) vymeriavacieho základu. V roku 2012 šlo teda o sumu 230,70 eura, v roku 2016 o sumu 429 eur a od roku 2017 nie sú maximálne odvody na zdravotné poistenie limitované.

Maximálny vymeriavací základ v sociálnom poistení zamestnancov

Vymeriavací základ pre platenie sociálneho poistenia je suma, z ktorej sa sadzbami poistného vypočítava suma poistného na nemocenské poistenie, starobné poistenie, invalidné poistenie, úrazové poistenie, garančné poistenie, poistenie v nezamestnanosti a poistné do rezervného fondu solidarity. Vymeriavacím základom zamestnanca pre platenie sociálneho poistenia je jeho príjem plynúci zo závislej činnosti a vymeriavacím základom zamestnávateľa je vymeriavací základ jeho zamestnanca.

Zákon č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov v § 138 ods. 6, ustanovuje maximálnu výšku mesačného vymeriavacieho základu pre platenie sociálneho poistenia zamestnancom a zamestnávateľom. Ten sa vzťahuje na všetky sociálne poistenia s výnimkou úrazového poistenia, ktoré povinnosť platiť má len zamestnávateľ. Úrazové poistenie nie je limitované maximálnou výškou.

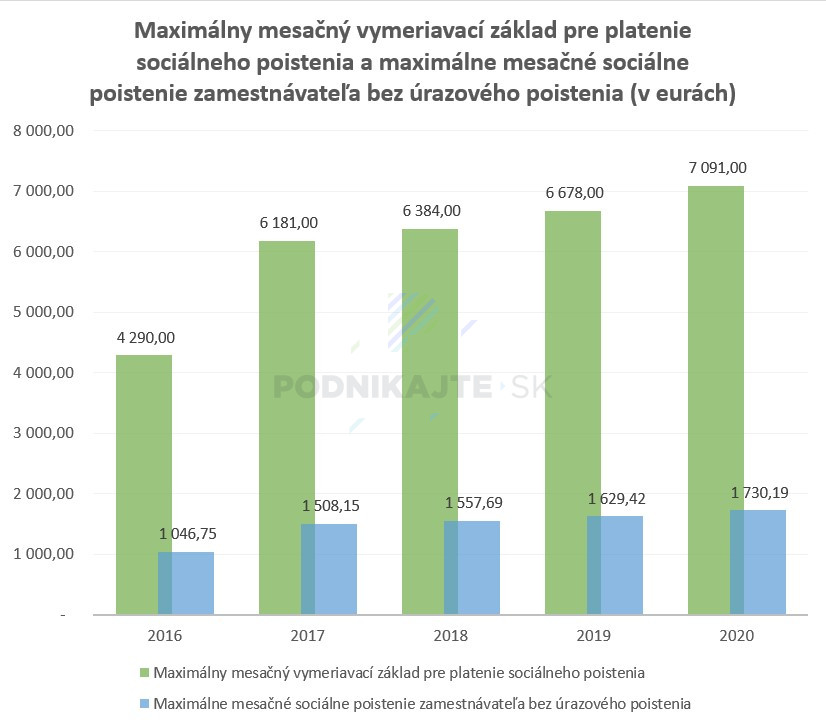

V sociálnom poistení je zachovaný inštitút maximálneho vymeriavacieho základu, od 1. januára 2017 však bola uskutočnená zmena v jeho výpočte, a to z 5-násobku priemernej mesačnej mzdy za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí sociálne poistenie, na 7-násobok priemernej mzdy. Maximálny vymeriavací základ sa mení každoročne vplyvom zmeny priemernej mzdy, na ktorú je naviazaný, v roku 2017 však išlo o dodatočný nárast vplyvom zmeny na 7-násobok. Novinky v oblasti maximálneho vymeriavacieho základu sú plánované aj od roku 2023, od kedy by malo byť zavedené ročné zúčtovanie sociálneho poistenia.

V nasledujúcom grafe uvádzame maximálny mesačný vymeriavací základ pre platenie sociálneho poistenia a maximálne mesačné sociálne poistenie zamestnávateľa bez úrazového poistenia (v eurách) v rokoch 2016 až 2020.

Náš tip: So správnym výpočtom miezd vám pomôže softvér Olymp. Bez problémov vypočíta odvody v súlade s aktuálnou legislatívou a vyplní viac ako 200 mzdových dokumentov. Oplatí sa mať dobrý softvér.

Maximálny vymeriavací základ a odvody zamestnávateľa na príkladoch v rokoch 2016 – 2020

Príklad na maximálne odvody zamestnávateľa pri mzde 5000 eur:

Manažér Igor má od roku 2016 nezmenenú mzdu vo výške 5000 eur. Aký vplyv malo počas rokov 2016 – 2020 zvyšovanie, resp. zrušenie maximálneho vymeriavacieho základu na odvody zamestnávateľa?

| Rok | Hrubá mzda v € | Vymeriavací základ pre SP v € | Poistné na SP v € | Vymeriavací základ pre ZP v € | Preddavky na ZP v € | Odvody zamestnávateľa spolu | Medziročný nárast odvodov v % |

|---|---|---|---|---|---|---|---|

| 2016 | 5000 | 4290 | 1081,07 | 4290 | 429,00 | 1510,07 | x |

| 2017 | 5000 | 5000 | 1260,00 | 5000 | 500,00 | 1760,00 | 16,55 % |

| 2018 | 5000 | 5000 | 1260,00 | 5000 | 500,00 | 1760,00 | 0,00 % |

| 2019 | 5000 | 5000 | 1260,00 | 5000 | 500,00 | 1760,00 | 0,00 % |

| 2020 | 5000 | 5000 | 1260,00 | 5000 | 500,00 | 1760,00 | 0,00 % |

Príklad na maximálne odvody zamestnávateľa pri mzde 7000 eur:

Generálny riaditeľ Gabriel má od roku 2016 nezmenenú mzdu vo výške 7000 eur. Aký vplyv malo počas rokov 2016 – 2020 zvyšovanie, resp. zrušenie maximálneho vymeriavacieho základu na odvody zamestnávateľa?

| Rok | Hrubá mzda v € | Vymeriavací základ pre SP v € | Poistné na SP v € | Vymeriavací základ pre ZP v € | Preddavky na ZP v € | Odvody zamestnávateľa spolu | Medziročný nárast odvodov v % |

|---|---|---|---|---|---|---|---|

| 2016 | 7000 | 4290 | 1081,07 | 4290 | 429,00 | 1510,07 | x |

| 2017 | 7000 | 6181 | 1557,59 | 7000 | 700,00 | 2257,59 | 49,50 % |

| 2018 | 7000 | 6384 | 1608,76 | 7000 | 700,00 | 2308,76 | 2,27 % |

| 2019 | 7000 | 6678 | 1682,84 | 7000 | 700,00 | 2382,84 | 3,21 % |

| 2020 | 7000 | 7000 | 1764,00 | 7000 | 700,00 | 2464,00 | 3,41 % |

V uvedených príkladoch došlo medzi rokmi 2016 a 2017 ku zvýšeniu odvodov zamestnávateľa, v prvom prípade o 16,55 % a až o 49,50 % v druhom prípade.

Na výpočet čistej mzdy zamestnanca, ale aj celkovej ceny práce využite našu Mzdovú kalkulačku.