V predošlom článku sme sa dozvedeli, prečo je dôležité zostavovať prehľad peňažných tokov, dnes si na názorných príkladoch predstavíme dve základné metódy zostavovania tohto prehľadu. Predpokladom aplikácie prvého prístupu - priamej metódy je presná evidencia príjmov a výdavkov, druhá tzv. nepriama metóda využíva skutočnosť, že hospodárska operácia má vplyv na inú účtovnú položku (t.j. každú zmenu peňažných prostriedkov od začiatku do konca účtovného obdobia možno zdôvodniť zmenami aktív a pasív a vývojom nákladov a výnosov v danom období).

Na začiatok si však osviežme pojmy výnos, príjem, náklad, výdavok.

- Výnosy sú hodnotovo vyjadrené výsledky činnosti podniku za určité obdobie, vznikajú momentom realizácie výkonov na trhu (výkon = výrobok alebo služba, ktorú podnik ponúka).

- Príjmy na rozdiel od výnosov vznikajú až v okamihu, keď predávajúci zinkasuje platbu za svoje výkony.

- Náklady podniku predstavujú peňažné ocenenie spotreby podnikových výrobných faktorov vynaložených podnikom na určité výkony spojené s jeho podnikateľskou činnosťou.

- Náklady vznikajú v okamihu spotreby. Náklady sa často stotožňujú s pojmom výdavky. Výdavky predstavujú zníženie objemu peňažných prostriedkov podniku a vznikajú v okamihu úhrady.

Pri spracovaní prehľadu peňažných tokov možno uplatniť dve základné metódy:

1. priama metóda tvorby prehľadu na základe skutočných tokov platieb (príjmov a výdavkov).

Jej aplikácia je v praxi sťažená tým, že podvojné účtovníctvo priamo neposkytuje pre takéto zostavenie prehľadu potrebné údaje. Možno ju však odporučiť podnikateľom účtujúcim v jednoduchom účtovníctve. Logiku metódy si vysvetlíme na nasledujúcom príklade.

Príklad: Priama metóda tvorby prehľadu peňažných tokov

Priamou metódou zostavte prehľad peňažných tokov za uplynulý rok. Ku koncu minulého obdobia bol stav peňažných prostriedkov 7 000 €. Vypočítajte stav peňažných prostriedkov na konci obdobia ak poznáte nasledujúce údaje:

| Príjmy z predaja tovaru a služieb | 70 000 € |

| Výdavky za materiál | 40 000 € |

| Nákup strojového zariadenia | 15 000 € |

| Predaj starého zariadenia | 4 000 € |

| Odpisy | 8 000 € |

| Výdavky za nakupované služby | 6 000 € |

| Ostatné výdavky | 1 000 € |

| Splátky poskytnutého úveru | 12 000 € |

| Novoposkytnutý úver | 21 000 € |

| Riešenie príkladu: | |

| Príjmy z predaja tovaru a služieb | + 70 000 € |

| Výdavky za materiál | - 40 000 € |

| Nákup strojového zariadenia | - 15 000 € |

| Predaj starého zariadenia | + 4 000 € |

| Odpisy (sú síce náklad, nie však výdavok!) | nemá vplyv |

| Výdavky za nakupované služby | - 6 000 € |

| Ostatné výdavky | - 1 000 € |

| Splátky poskytnutého úveru | - 2 000 € |

| Novoposkytnutý úver | + 21 000 € |

| Stav peňažných prostriedkov na začiatku obdobia | 7 000 € |

| +/- zmena peňažných prostriedkov v účtovnom období | + 31 000 € |

| Stav peňažných prostriedkov na konci obdobia | 38 000 € |

2. nepriama metóda využíva skutočnosť, že každá hospodárska operácia má vplyv na inú účtovnú položku.

Tento vplyv sa prejavuje:

- buď zmenou súvahových položiek,

- alebo vznikom nákladov či výnosov vo výkaze ziskov a strát.

Z toho vyplýva, že zmenu peňažných prostriedkov od začiatku do konca účtovného obdobia možno zdôvodniť zmenami aktív a pasív a vývojom nákladov a výnosov v danom období. Jednotlivé pohyby objasňuje nasledujúca tabuľka.

Prehľad vytvárania a spotreby peňažných tokov pri nepriamej metóde zostavovania z finančného výkazu súvaha

| čistý zisk | » výsledok hospodárenia z výkazu ziskov a strát musíme upraviť |

| + odpisy | » odpisy sú náklad, nie výdavok, musíme ich pripočítať, |

| + úbytok zásob a pohľadávok | » znamená, že za pohľadávky sme dostali zaplatené a zásoby sa tiež speňažili |

| - nárast zásob a pohľadávok | » znamená, že sme museli zaplatiť za zásoby a navyše máme vyšší objem pohľadávok voči odberateľom, za ktoré sme zatiaľ nedostali zaplatené |

| - úbytok záväzkov | » znamená, že sme našim dodávateľom museli zaplatiť, |

| + nárast záväzkov | » zatiaľ sme nezaplatili dodávateľom, v tomto prípade hovoríme, že nám poskytli dodávateľský úver, |

| „A“ Peňažné toky z hospodárskej činnosti spolu | |

| + úbytok stálych aktív | » príjem z predaja strojov a zariadení a pod. |

| - prírastok stálych aktív | » prírastok majetku je spojený s výdajom peňažných prostriedkov |

| + predaj finančných investícií | » znamená príjem peňažných prostriedkov |

| - nákup finančných investícií | » znamená peňažný výdavok |

| „B“ Peňažné toky z investičnej činnosti spolu | |

| + prírastok dlhodobých záväzkov | » znamená, že sme získali napr. dodatočný úver, teda príjem peňažných prostriedkov |

| - úbytok dlhodobých záväzkov | » splatili sme časť záväzkov - napr. úverov |

| + úbytok dlhodobých pohľadávok | » znamená, že sme zinkasovali peniaze za časť dlhodobých pohľadávok |

| - prírastok dlhodobých pohľadávok | » znamená, že nám vzrástli pohľadávky voči našim partnerom, t.j. vzrástla ich zadlženosť voči nám, pretože zatiaľ nám zatiaľ nezaplatili |

| + prírastok vlastného imania z dodatočných vkladov do podnikania | » ak sa rozhodneme vložiť do podnikania ďalšie svoje súkromné peniaze |

| - výplata dividend | » znamená odliv peňazí podniku |

| „C“ Peňažné toky z finančnej činnosti | |

| Stav peňažných prostriedkov na začiatku účtovného obdobia | |

| + / - zmena finančných prostriedkov za účtovné obdobie (A+B+C) | |

| Stav peňažných prostriedkov na konci účtovného obdobia | |

Zdá sa vám to zložité? Nič sa nedeje, logiku dozaista pochopíte na nasledovnom príklade.

Príklad: Nepriama metóda tvorby prehľadu peňažných tokov.

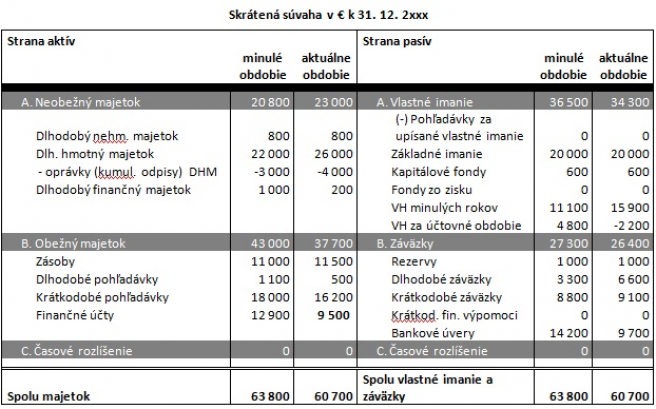

Na základe údajov uvedených v súvahe vyčíslite výsledný pohyb peňažných prostriedkov v priebehu roka.

Riešenie príkladu:

| Zisk po zdanení | -2 200 € |

| + odpisy | 1 000 € |

| - prírastok zásob | -500 € |

| + úbytok krátkodobých pohľadávok | 1 800 € |

| + prírastok krátkodobých záväzkov | 300 € |

| - úbytok bankových úverov | -4 500 € |

| Peňažné toky z bežnej hospodárskej činnosti | -4 100 € |

| - prírastok DHM | -4 000 € |

| + úbytok dlhodobého finančného majetku | 800 € |

| Peňažné toky z investičnej činnosti | -3 200 € |

| + prírastok dlhodobých záväzkov | 3 300 € |

| + úbytok dlhodobých pohľadávok | 600 € |

| Peňažné toky z finančnej činnosti | 3 900 € |

| Peňažné toky spolu (zmena peň. prostriedkov) | -3 400 € |

| Stav peňažných prostriedkov na začiatku obdobia | 12 900 € |

| Stav peňažných prostriedkov na konci obdobia | 9 500 € |

Skúška správnosti: Prehľad peňažných tokov je zostavený správne, pretože výsledný stav peňažných prostriedkov na konci obdobia sa zhoduje so sumou finančných prostriedkov na finančných účtoch uvedenou v súvahe!

Tip na tematicky príbuzný článok: Ako efektívne riadiť cash flow?

Zdroj: NARMSP