Prenajímali ste v roku 2016 byt alebo inú nehnuteľnosti a máte povinnosť zaplatiť daň? Aj platba dane má špecifické pravidlá, ktoré je potrebné dodržať.

Rovnako dôležité ako korektné vyplnenie a včasné podanie daňového priznania je aj zaplatenie dane. Platba dane musí byť uskutočnená na správny bankový účet a musí byť označená príslušným variabilným symbolom. Suma dane z príjmov, ktorú je potrebné zaplatiť daňovému úradu sa nachádza na riadku 120 daňového priznania k dani z príjmov fyzickej osoby – typ B.

Postup uvedený v tomto článku platí pre všetkých prenajímateľov, bez ohľadu na skutočnosť, či v daňovom priznaní uviedli aj príjmy zo závislej činnosti, živnosti, kapitálové príjmy alebo iné príjmy.

Splatnosť dane z príjmov v roku 2017 (za rok 2016)

Daň z príjmov je potrebné zaplatiť v lehote na podanie daňového priznania. Základná lehota na podanie daňového priznania za rok 2016 je do 31. marca 2017. Ak bude daňové priznanie podané skôr ako v posledný deň lehoty, neskracuje sa tým lehota na zaplatenie dane.

Príklad: Jozef podá daňové priznanie 20. februára 2017. Lehota na zaplatenie dane sa mu neskracuje do 20. februára 2017. Daň môže zaplatiť v neskorší deň, najneskôr 31. marca 2017.

Túto lehotu je možné oznámením predĺžiť najviac o 3 celé kalendárne mesiaca, čím sa predĺži aj splatnosť dane z príjmov. Najneskorší termín splatnosti dane bude v tomto prípade 30. 6. 2017.

Ak budú v daňovom priznaní uvedené aj príjmy zo zdrojov v zahraničí, lehotu na podanie daňového priznania je možné oznámením predĺžiť až o šesť celých kalendárnych mesiacov, t. j. splatnosť dane sa v tomto prípade môže predĺžiť až do 30. 9. 2017.

Na aký účet zaplatiť daň z príjmov v roku 2017 (za rok 2016)?

Každý daňový subjekt má na účely platenia daní zriadené bankové účty v Štátnej pokladnici. Číslo účtu sa skladá z troch súčastí, ktorými sú:

- 6-miestne predčíslie,

- 10-miestne základné číslo účtu označujúce daňový subjekt (OÚD) a

- 4-miestny kód banky (8180).

Od 1. februára 2016 sa pri všetkých platbách uvádza číslo účtu v medzinárodnom formáte IBAN, t. j. aj prenajímatelia nehnuteľností, ktorí nie sú podnikateľské subjekty. Číslo účtu vo formáte IBAN si prenajímateľ nehnuteľnosti musí vygenerovať sám.

Finančné riaditeľstvo SR odporúča použiť IBAN – Generátor/Validátor pre účet v Štátnej pokladnici. Nakoľko je konverzia čísla účtu do formátu IBAN štandardizovaná, komerčné banky ponúkajú aj vlastné generátory IBAN-u. Pri platbe cez internet banking alebo mobilnú aplikáciu tak nie je nutné najskôr generovať IBAN a ten zadávať ako číslo účtu príjemcu. Stačí zadať samostatne predčíslie, číslo účtu a kód banky. Internet banking alebo aplikácia vygeneruje IBAN automaticky.

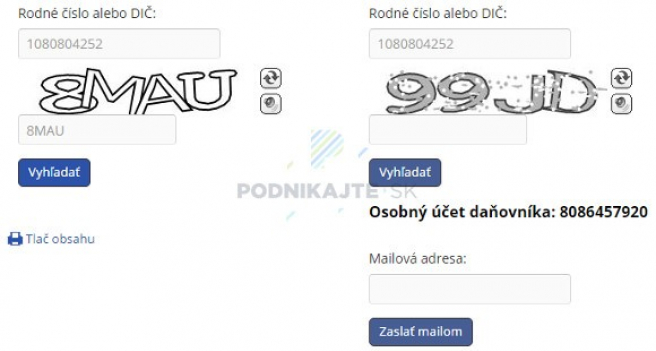

Predčíslie pri platení dane z príjmov fyzickej osoby je vždy 500208. Základné číslo účtu prenajímateľ zistí prostredníctvom služby na stránke Finančnej správy SR (www.financnasprava.sk) v časti Elektronické služby, Verejne dostupné elektronické služby a Overenie prideleného OÚD. Je potrebné zadať DIČ alebo rodné číslo prenajímateľa a overovací kód.

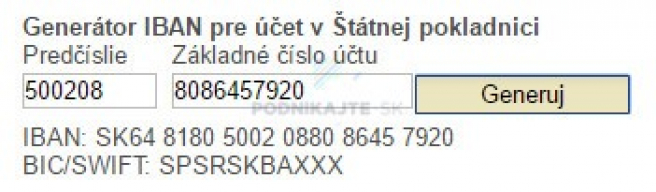

Následne je potrebné použiť IBAN Generátor na stránke Štátnej pokladnice (www.pokladnica.sk) v časti Servis pre klientov, IBAN/BIC a Generátor a validátor IBAN. Do formulára sa zadá predčíslie 500208 a základné číslo účtu (osobný účet daňovníka na obrázku vyššie). Po kliknutí na tlačidlo „Generuj“ sa zobrazí v tvare IBAN číslo účtu, na ktorý sa uhradí daň z príjmov.

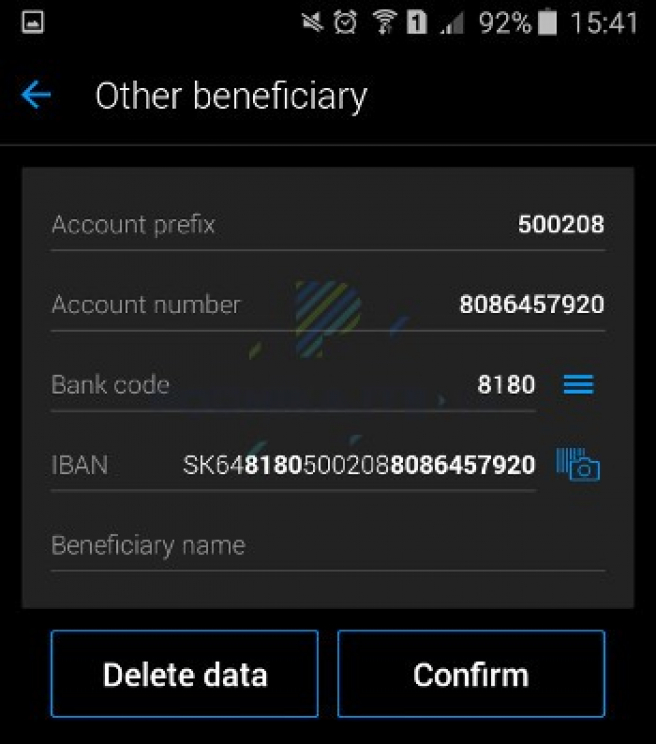

Ukážka použitia mobilnej aplikácie Tatra banky pri platení dane z príjmov.

Aký variabilný symbol (VS) použiť pri platení dane v roku 2017 (za rok 2016)?

Každá platba dane musí byť označená v súlade s vyhláškou Ministerstva financií Slovenskej republiky č. 378/2011 Z. z. o spôsobe označovania platby dane v znení neskorších predpisov. Uvedená vyhláška upravuje aj štruktúru variabilného symbolu.

Platba dane z príjmov fyzickej osoby za rok 2016 (uskutočnená v roku 2017) sa označí variabilným symbolom 1700992016. Všeobecný vzor variabilného symbolu pre označenie platby dane je 170099RRRR, pričom:

- 99 je fixná hodnota a

- RRRR označuje príslušné ročné zdaňovacie obdobie pri platbe dane z vyúčtovania dane na základe daňového priznania.

Ďalšie náležitosti platby dane v roku 2017 (za rok 2016)

Konštantný symbol nie je povinnou náležitosťou pre identifikáciu platby, ale odporúčame ho uvádzať. Pri platbe dane z príjmov sa uvádza konštantný symbol 1744. Špecifický symbol sa v tomto prípade neuvádza.

Odporúčame doplniť platbu dane aj o vlastnú referenciu, resp. poznámku, ktorú vidíte v bankovom výpise len vy. Uľahčí to prípadné spätné dohľadanie vykonania úhrady dane v prípade potreby.