")

Zaplatiť daň z príjmov fyzickej a právnickej osoby za rok 2016 je potrebné nielen na správne číslo účtu, ale taktiež označiť správnym variabilným symbolom. Kam uhradiť daň za rok 2016 a ako označiť túto platbu, sa dozviete v nasledovnom článku.

Osobný účet daňovníka – na aký účet zaplatiť daň z príjmov v roku 2017 (za rok 2016)

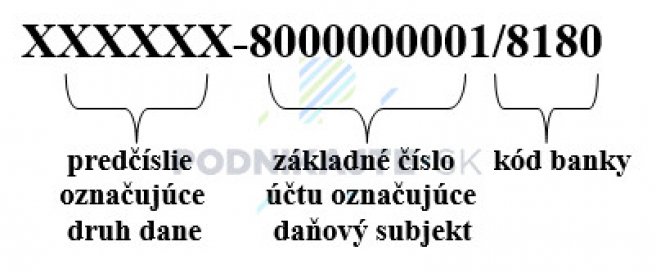

Číslo účtu pre úhradu príslušnej dane obsahuje 16 číslic a sa skladá z predčíslia označujúceho druh dane, zo základného čísla účtu označujúceho daňový subjekt a z identifikačného kódu Štátnej pokladnice:

Upozornenie: Od 1. 2. 2014 sa číslo účtu uvádza vo formáte medzinárodného bankového účtu – IBAN. Previesť číslo účtu do formátu IBAN môžete na tejto stránke.

Na aký účet musíte zaplatiť daň z príjmov a aké použiť predčíslie nájdete v článku Kam zaplatiť daň z príjmov a ako označiť platbu dane za rok 2019 (v roku 2020).

Zoznam predčíslí účtov pre platbu dane z príjmov v roku 2017 (za rok 2016)

| Názov účtu | Predčíslie účtu |

| Daň z príjmov fyzických osôb nerezidentov zo zdrojov na území SR | 500216 |

| Daň z príjmov fyzických osôb z podnikania a prenájmu | 500208 |

| Daň z príjmov právnických osôb so sídlom v tuzemsku | 500224 |

| Daň z príjmov právnických osôb so sídlom v zahraničí | 500232 |

Každému daňovému subjektu správca dane pridelí jeho osobné číslo účtu – tzv. základné číslo účtu, ktoré používa na úhradu všetkých daní, t. j. aj na úhradu dane z príjmov fyzickej alebo právnickej osoby v roku 2017.

Príklad

V prípade platenia dane z príjmov fyzickej osoby – živnostníka, je tvorba čísla účtu, na ktorý sa preddavok uhradí, nasledovná:

- predčíslie pre daň z príjmov fyzických osôb (z podnikania a prenájmu) je 500208,

- osobný účet daňovníka (číslo účtu vedeného pre daňovníka oznámi daňovníkovi správca dane),

- kód banky je 8180.

Číslo účtu je v tomto prípade 500208- základné číslo účtu /8180

Toto číslo účtu následne prevedieme do formátu IBAN.

Označenie platby dane - variabilný symbol pri úhrade dane z príjmov fyzickej a právnickej osoby v roku 2017 (za rok 2016)

Daňový subjekt povinný platbu dane poukazovanú daňovému úradu označiť v zmysle vyhlášky č. 378/2011 Z. z. o spôsobe označovania platby dane.

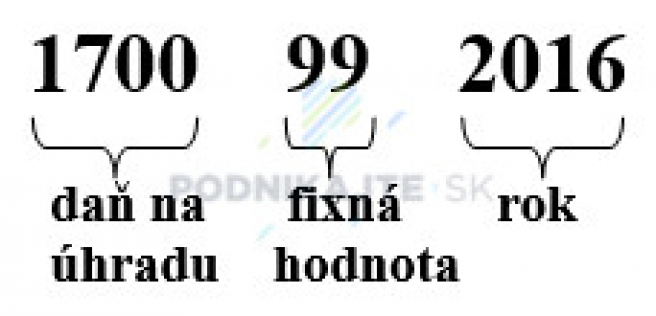

Daň z príjmov fyzickej alebo právnickej osoby, ktorá sa platí na základe podaného daňového priznania za zdaňovacie obdobie roku 2016, sa označí variabilným symbolom 1700992016.

Prvé štyri číslice označujú druh platby dane, pričom 1700 sa používa pre daň na úhradu okrem dane z pridanej hodnoty.

Ďalších šesť číslic označuje obdobie, za ktoré sa platba dane vykonáva a ktoré sa označí číselnými hodnotami v tvare 99RRRR, kde 99 je fixná hodnota a RRRR označuje príslušné ročné zdaňovacie obdobie pri platbe dane z vyúčtovania dane na základe daňového priznania alebo hlásenia; ak sa ročné zdaňovacie obdobie nezhoduje s kalendárnym rokom, označuje sa rok, v ktorom sa zostavuje individuálna účtovná závierka.

Konštantný symbol pri úhrade dane z príjmov fyzickej a právnickej osoby v roku 2017 (za rok 2016)

Vyhláška neustanovuje povinnosť pri platbe používať konštantný symbol, platba je dostatočne identifikovaná na základe predčíslia účtu, čísla účtu aj variabilného symbolu. Stále však môžete použiť konštantný symbol 1744 - vyúčtovanie dane za posledné zdaňovacie obdobie DPFO a DPPO.

Prehľad predčíslí, variabilných a konštantných symbolov pre správnu platbu dane v roku 2020 nájdete v článku Platenie daní a označovanie platieb daní v roku 2020.