v roku 2015")

Pri prenájme nehnuteľnosti možno daňové výdavky uplatniť vedením daňovej evidencie. Zistite, čo daňová evidencia musí obsahovať a ako ju viesť.

Prečo sa vedie daňová evidencia pri prenájme nehnuteľnosti?

S prenájmom bytu sa prirodzene spája aj vznik výdavkov, či už v súvislosti so starostlivosťou o nehnuteľnosť, zabezpečením kvalitného bývania pre nájomníkov alebo ide o zákonnú povinnosť. O vynaložené daňové výdavky si prenajímateľ môže znížiť zdaniteľné príjmy, zjednodušene povedané, môže si daňové výdavky “odpočítať z daní”. Ešte do roku 2013 mohli prenajímatelia “odpočítať z daní” výdavky dvojakým spôsobom, a to:

- skutočne a preukázateľne vynaložené (t. j. zdokladované výdavky) alebo

- paušálne výdavky (t. j. fiktívne výdavky vo výške 40 % z úhrnu zdaniteľných príjmov).

Od 1. januára 2013 došlo k zrušeniu možnosti uplatniť paušálne výdavky a tak sú prenajímatelia nútení, ak si chcú výdavky “odpočítať z daní”, uplatňovať preukázateľné výdavky. Jednou z možností, ako pri prenájme nehnuteľnosti (bytu) uplatňovať preukázateľné výdavky, je vedenie daňovej evidencie.

Prenajímateľ sa môže rozhodnúť aj tak, že neuplatní v daňovom priznaní preukázateľné výdavky (napr. nebude viesť daňovú evidenciu). Potom by však daň zaplatil z celej výšky zdaniteľných príjmov z prenájmu, čo môže mať niekedy pádne dôvody, ale takýto postup nie je obvyklý.

Daňovú evidenciu si môže prenajímateľ viesť sám, alebo môže vedením daňovej evidencie poveriť inú osobu (napr. daňového poradcu). Zákon o dani z príjmov ustanovuje obsah daňovej evidencie. Akú formu si prenajímateľ pre vedenie daňovej evidencie zvolí ponecháva zákon na jeho rozhodnutí. Môže ju viesť v listinnej forme (napr. v samostatnom zošite) alebo v elektronickej podobe.

Elektronicky vedená daňová evidencia môže mať podobu tabuliek v Exceli. Vzor daňovej evidencie k príjmom z prenájmu nehnuteľnosti v roku 2017 nájdete aj v našom eshope.

Čo musí obsahovať daňová evidencia (k príjmom z prenájmu nehnuteľnosti)

V daňovej evidencii prenajímateľ vedie evidenciu o:

- príjmoch v časovom slede v členení potrebnom na zistenie základu dane (čiastkového základu dane) vrátane vydaných dokladov, ktoré spĺňajú náležitosti účtovných dokladov,

- daňových výdavkoch v časovom slede v členení potrebnom na zistenie základu dane (čiastkového základu dane) vrátane vydaných dokladov, ktoré spĺňajú náležitosti účtovných dokladov,

- hmotnom majetku a nehmotnom majetku zaradenom do obchodného majetku,

- zásobách a pohľadávkach,

- záväzkoch.

Pri prenájme nehnuteľnosti sa vedie najmä evidencia o príjmoch, evidencia o daňových výdavkoch a evidencia o hmotnom majetku. Podrobnejšiu úpravu vedenia daňovej evidencie zákon o dani z príjmov neposkytuje. V článku si na praktickom príklade ukážeme, ako viesť daňovú evidenciu elektronicky pomocou tabuliek v Exceli.

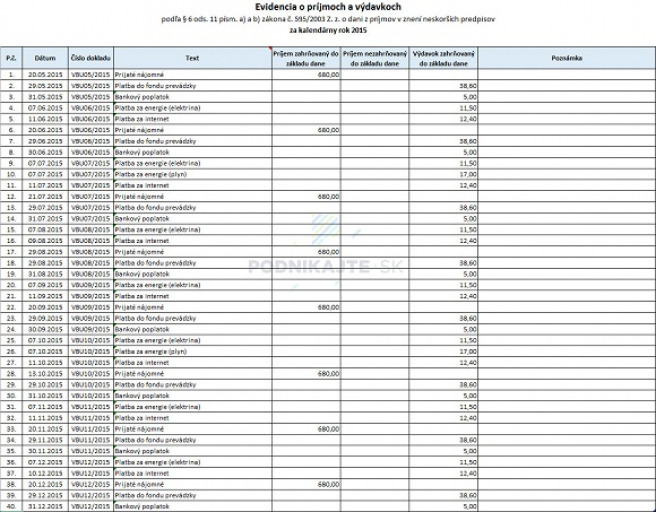

Vedenie daňovej evidencie pri prenájme nehnuteľnosti (bytu) v roku 2015 - príklad

Monika prenajímala v roku 2015 byt. S nájomníkmi uzavrela nájomnú zmluvu so začiatkom nájmu 1. 5. 2015. Mesačné nájomné si dohodli vo výške 680 eur (vrátane úhrad za energie a úhrad za služby spojené s užívaním bytu). Nájomné sa platí za každý kalendárny mesiac a splatnosť mesačného nájomného je do konca príslušného kalendárneho mesiaca. Monika platí mesačne preddavok na elektrickú energiu vo výške 11,50 eura, štvrťročne preddavok na plyn vo výške 17 eur, mesačne úhradu za služby poskytované správcom bytového domu vo výške 38,60 eur (vyčlenené sú len úhrady na bežnú prevádzku bytu) a mesačne úhradu za internet vo výške 12,40 eura. Rozhodla sa, že byt do obchodného majetku nezaradí, nakoľko ho plánuje v období približne troch rokov predať a predpokladá, že z predaja by dosiahla základ dane. Na prijímanie nájomného a vykonávanie platieb súvisiacich s prenájmom si zriadila samostatný bankový účet.

Vzor daňovej evidencie sa nachádza na nasledujúcom obrázku.

Na základe výpisov z bankového účtu Monika zaevidovala v daňovej evidencii všetky príjmy súvisiace s prenájmom bytu a všetky daňové výdavky vynaložené na dosiahnutie príjmov z prenájmu.