firmy")

Daňovník (fyzická alebo právnická osoba), ktorý pri svojom podnikaní využíva motorové vozidlo, si môže do daňových výdavkov uplatniť aj výdavky na spotrebované pohonné látky. Ako na to?

Pri vykonávaní podnikateľskej činnosti využívajú fyzické aj právnické osoby majetok rôznej povahy (hmotný, nehmotný, finančný). Medzi najčastejšie sa vyskytujúci hmotný majetok využívaný na podnikanie patria bezpochybne motorové vozidlá, pri ktorých užívaní vznikajú rôzne výdavky, napr. odpisy samotného vozidla, výdavky za servis, nákup náhradných dielov či pohonných látok.

Kedy je výdavok daňovým výdavkom uvádza zákon č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“) v § 2 písm. i) – daňovým výdavkom je výdavok na dosiahnutie, zabezpečenie a udržanie zdaniteľných príjmov preukázateľne vynaložený daňovníkom, zaúčtovaný v účtovníctve alebo zaevidovaný v daňovej evidencii daňovníka. V nasledujúcom článku sa budeme venovať konkrétnemu druhu výdavkov súvisiacich s užívaním motorových vozidiel v nadväznosti na ich daňovú uznateľnosť – výdavkom na spotrebované pohonné látky (ďalej len „výdavky na PHL“).

Pohonné látky ako daňový výdavok fyzickej osoby (živnostníka alebo SZČO) a právnickej osoby

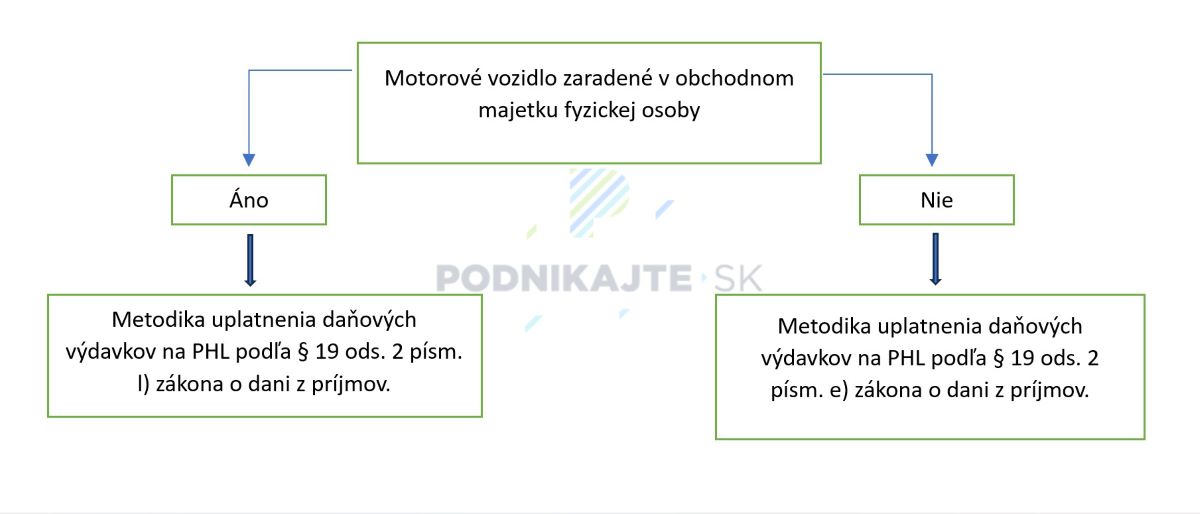

Pri určovaní toho, ako uplatniť výdavky za spotrebu pohonných látok do daňových výdavkov fyzickej osoby (živnostníka alebo inej SZČO), je veľmi dôležitá skutočnosť, či má podnikateľ motorové vozidlo zaradené vo svojom obchodnom majetku alebo nie.

U právnických osôb, napríklad v s. r. o., ktoré účtujú o firemnom aute, sa pohonné látky uznávajú do daňových výdavkov rovnako, ako je to v prípade zaradenia auta do obchodného majetku u fyzických osôb. Ak je však na pracovnú cestu využité napríklad auto zamestnanca, účtuje sa o cestovných náhradách.

Uplatnenie výdavkov na spotrebované PHL pri motorovom vozidle zaradenom v obchodnom majetku fyzickej osoby a u právnickej osoby

Spôsob uplatňovania výdavkov na PHL pri vozidle, ktoré je zaradené do obchodného majetku fyzickej osoby alebo právnickej osoby je upravený v § 19 ods. 2 písm. l) zákona o dani z príjmov. Podľa zákona si daňovník môže vybrať jeden z troch možných spôsobov, ako si bude preukázateľne vynaložené výdavky na spotrebované PHL uplatňovať:

1. podľa cien platných v čase ich nákupu v nadväznosti na počet najazdených km, prepočítaných podľa:

- spotreby uvedenej v osvedčení o evidencii alebo v technickom preukaze alebo ak sa v týchto dokladoch neuvádza, vychádza sa z doplňujúcich údajov výrobcu alebo predajcu, pričom takáto spotreba sa zvyšuje o 20 %; ak sa spotreba v osvedčení o evidencii alebo v technickom preukaze nezhoduje s reálnou spotrebou PHL (alebo sa v dokladoch neuvádza), môže daňovník vychádzať aj zo spotreby preukázanej dokladom vydaným osobou, ktorá je na jeho vydávanie autorizovaná podľa zákona č. 157/2018 Z. z. o metrológií a o zmene a doplnení niektorých zákonov – pozor, spotreba PHL preukazovaná takýmto dokladom sa už o 20 % nezvyšuje,

- preukázanej spotreby vrátane spotreby uvedenej vo vnútornom akte riadenia (napr. vnútropodnikovej smernici), ktorý preukázateľným spôsobom určuje a odôvodňuje u daňovníka spôsob výpočtu spotreby PHL, ak ide o nákladné automobily alebo pracovné mechanizmy, pri ktorých sa spotreba v osvedčení o evidencii alebo v technickom preukaze nezhoduje so skutočnou spotrebou alebo sa v týchto dokladoch neuvádza a ak sa neuplatní spôsob podľa bodu a),

pričom pri tomto spôsobe je daňovník povinný viesť evidenciu jázd,

2. na základe dokladov o nákupe PHL, najviac do výšky vykázanej z prístrojov satelitného systému sledovania prevádzky vozidiel – tento spôsob môže daňovník uplatniť iba v prípade, že je vozidlo monitorované prostredníctvom GPS zariadenia, ktoré zaznamenáva evidenciu jázd (a slúži ako podklad, na aké cesty bolo vozidlo použité) aj spotrebu PHL,

3. vo forme paušálnych výdavkov do výšky 80 % z celkového preukázateľného nákupu PHL za príslušné zdaňovacie obdobie, primeraného počtu najazdených kilometrov podľa stavu tachometra na začiatku a na konci príslušného zdaňovacieho obdobia pre každé motorové vozidlo samostatne – pri uplatňovaní paušálnych výdavkov nie je daňovník povinný viesť knihu jázd, je však povinný preukázať stav tachometra na začiatku a na konci zdaňovacieho obdobia a rovnako tak nákup PHL (napr. faktúrami alebo bločkami z ich nákupu, ktoré sú zaúčtované v účtovníctve, resp. zaznamenané v daňovej evidencii).

Spotreba PHL na základe spotreby uvedenej v osvedčení o evidencii alebo v technickom preukaze a doložených dokladov ku nákupu PHL a taktiež aj spotreba PHL na základe dokladov o nákupe PHL najviac do výšky vykázanej z prístrojov satelitného systému sa vypočíta vzorcom:

| (spotreba PHL v litroch/100) x najazdené km x cena PHL za 1 liter |

Spotrebu PHL do výšky 80 % na základe primerane najazdených km a doložených dokladov za nákup PHL určíme pomocou vzorca:

| (spotreba PHL v €/100) x 80 % (k primeranému počtu najazdených km) |

Ak sa daňovník rozhodne pre uplatňovanie výdavkov na PHL vo forme paušálnych výdavkov, môže do daňových výdavkov zahrnúť paušálne výdavky v takom pomere, ktorý zodpovedá užívaniu vozidla v súvislosti s podnikaním, najviac vo výške 80 % z celkového preukázateľného nákupu PHL. Pre stanovenie percenta užívania motorového vozidla na podnikanie a na súkromné účely je pritom vhodné vychádzať z podporných dokumentov, ktorými by daňovník doložil spôsob stanovenia tohto pomeru (v praxi to býva najčastejšie smernica o užívaní firemných motorových vozidiel, prípadne vedenie podpornej dokumentácie ku starším firemným vozidlám – daňovník z nej dokáže určiť, koľko sa vozidlá používali na podnikanie a koľko na súkromné účely, na základe čoho vie neskôr odhadnúť presnejší pomer pri novom vozidle).

Výhodou uplatnenia paušálnych výdavkov je predovšetkým nižšie administratívne zaťaženie, nakoľko daňovník nemusí viesť knihu jázd a nie je spojené ani s dodatočnými nákladmi ktoré by daňovník musel vynakladať napr. v súvislosti s prevádzkou doplnkových zariadení (ako je to napr. pri GPS monitorovaní vozidla).

Právnická i fyzická osoba (ktorá má vozidlo zaradené v obchodnom majetku) je pri voľbe ktorejkoľvek z uvedených možností uplatňovania daňových výdavkov na spotrebu PHL povinná doložiť doklad preukazujúci nákup PHL.

Je dôležité uviesť, že ak by mala právnická či fyzická osoba zaradené v majetku viac motorových vozidiel, môže si vybrať pre každé auto iný spôsob uplatňovania spotreby PHL do daňových výdavkov.

Príklad na určenie pomeru užívania motorového vozidla na firemné a súkromné účely

Pán Michal je živnostník. Pri vykonávaní svojej práce využíva okrem iného majetku aj motorové vozidlá. V roku 2022 doodpisoval staré vozidlo, ktoré následne odpredal (vozidlo používal na podnikanie aj na súkromné účely). Na výmenu si v januári 2023 kúpil nové auto, ktoré zaradil do obchodného majetku. Toto vozidlo bude používať rovnakým spôsobom – na podnikanie aj na súkromné účely. Na základe záznamov, ktoré si viedol pri užívaní svojho predchádzajúceho vozidla (mesačne, počas štyroch rokov) zistil, že obvykle motorové vozidlo využíva 60 % na podnikanie a 40 % na súkromný účel. Keďže nové auto plánuje využívať rovnakým spôsobom, bude si v rámci daňových výdavkov uplatňovať výdavky na nákup PHL vo výške 60 % a zvyšných 40 % bude nedaňových.

Príklad na uplatnenie paušálnych výdavkov vo výške 80 % z celkového preukázateľného nákupu PHL

Pani Mária je živnostníčka. Na vykonávanie svojej činnosti si zadovážila nové motorové vozidlo, ktoré používa výhradne na podnikanie, súkromne toto vozidlo používať nebude. Nakoľko je pre ňu kniha jázd príliš komplikovaná z hľadiska administratívy rozhodla sa, že si bude uplatňovať 80 % paušálne výdavky z celkového nákupu PHL. V roku 2023 nakúpila celkovo PHL vo výške 1 500 €. Akú sumu paušálnych výdavkov na spotrebu PHL si pani Mária môže uplatniť v daňových výdavkoch za rok 2023?

Nakoľko si pani Mária nevedie knihu jázd, avšak podrobne a preukazne zaznamenala stav tachometra na začiatku a na konci roka 2023, môže si do daňových výdavkov uplatniť 80 % zo sumy 1 500 €, t.j. 1 200 €.

Uplatnenie výdavkov na spotrebované PHL pri motorovom vozidle nezaradenom v obchodnom majetku fyzickej osoby

Ak sa daňovník rozhodne, že pri výkone svojej činnosti bude využívať svoje súkromné motorové vozidlo (nie prenajaté ani zapožičané) a toto nezahrnie do svojho obchodného majetku, môže si do daňových výdavkov uplatniť výdavky na spotrebované PHL v nadväznosti na § 19 ods. 2 písm. e) zákona o dani z príjmov nasledovne:

- do výšky náhrady za spotrebované PHL podľa cien platných v čase ich nákupu, prepočítaných podľa počtu najazdených km a ak toto vozidlo nebolo zaradené v obchodnom majetku daňovníka v predchádzajúcom období, uplatní aj výdavky do výšky základnej náhrady za každý jeden km jazdy podľa zákona o cestovných náhradách (od 1.7.2023 platí výška náhrady pre osobné cestné motorové vozidlá 0,252 €/km jazdy), alebo

- vo forme paušálnych výdavkov do výšky 50 % z celkového preukázateľného nákupu PHL za príslušné zdaňovacie obdobie podľa primeraného počtu najazdených km (je nevyhnutné preukázateľne zaznamenať stav tachometra na začiatku a na konci príslušného zdaňovacieho obdobia) pre každé motorové vozidlo samostatne; ak si fyzická osoba uplatní tieto paušálne výdavky, nemá už nárok na uplatnenie si základnej náhrady za každý jeden km jazdy.

Spotreba PHL do výšky náhrady za spotrebované PHL sa vypočíta vzorcom:

| (spotreba PHL v litroch/100) x najazdené km x cena PHL za 1 liter |

Spotreba PHL v daňových výdavkoch vo forme paušálnych výdavkov do výšky 50 % z celkového preukázateľného nákupu PHL za celé zdaňovacie obdobie sa vypočíta vzorcom:

| (spotreba PHL v litroch/100) x 50 % (k primeranému počtu najazdených km) |

Upozorňujeme, že fyzická osoba musí v každom prípade zdokladovať nákup PHL, napr. pokladničným dokladom z registračnej pokladnice alebo faktúrou od prevádzkovateľa čerpacej stanice. V prípade fyzickej osoby nie je možné pri výpočte spotreby PHL použiť cenu zistenú prostredníctvom Štatistického úradu.

V praxi sa stretávame aj s prípadom, že fyzická osoba na podnikanie používa zapožičané alebo prenajaté motorové vozidlo. V takomto prípade bude podnikateľ uplatňovať výdavky na nákup PHL metodikou podľa § 19 ods. 2 písm. l) zákona o dani z príjmov, t.j. riadi sa rovnakou metodikou ako je to v prípade vozidla zaradeného do obchodného majetku (vyberie si jeden z troch možných spôsobov uplatňovania výdavkov na spotrebu PHL).

Príklad na uplatnenie náhrady za každý km jazdy daňovníkom, ktorý na podnikanie využíva svoje súkromné vozidlo

Pani Johana je živnostníčka – bytová dizajnérka. Na cestovanie za svojimi zákazníkmi využíva vlastné motorové vozidlo, ktoré nemá zaradené vo svojom obchodnom majetku. V roku 2023 sa rozhodla, že si bude aj naďalej uplatňovať paušálne výdavky do výšky 50 % z celkového preukázateľného nákupu PHL. Môže si pani Johana okrem paušálnych výdavkov vo výške 50 % uplatniť aj základnú náhradu za každý jeden km jazdy?

Nemôže. Pani Johana si môže vybrať iba jeden zo spôsobov uplatnenia výdavkov na spotrebu PHL do daňových výdavkov – vybrala si možnosť paušálnych výdavkov vo výške 50 % z hodnoty preukázateľne vynaložených výdavkov na nákup PHL. Ak by si chcela uplatniť náhradu za každý jeden km jazdy, môže si uplatniť výdavky na nákup PHL iba v preukázanej výške, napr. podľa bločkov z e-Kasy, ktoré zaznamená aj vo svojom účtovníctve či daňovej evidencii. Kombinácia oboch spôsobov uplatňovania výdavkom na nákup PHL do daňových výdavkov nie je možná.

Uplatnenie výdavkov na PHL pri vozidle, ktoré s.r.o. poskytne zamestnancovi (aj na súkromné účely)

V praxi môžeme mnohokrát sledovať situáciu, kedy má zamestnanec pridelené na výkon svojej práce firemné vozidlo, a to nie len na pracovné, ale aj na súkromné účely. Zamestnancom môže byť podľa zákona o dani z príjmov aj fyzická osoba, ktorá dosahuje príjmy za prácu spoločníkov a konateľov spoločnosti.

Pokiaľ spoločnosť pridelí zamestnancovi firemné motorové vozidlo, ktoré môže používať aj na súkromné účely, bude pri sledovaní daňových výdavkov postupovať podľa § 5 ods. 3 zákona o dani z príjmov, t.j. do daňových výdavkov si môže uplatňovať 100 % nákladov súvisiacich s firemným vozidlom (napr. za servis, odpisy a pod.), ktoré je užívané aj na súkromné účely, ak zároveň zamestnancovi zdaní časť zo vstupnej ceny automobilu (ako nepeňažný príjem, z ktorého sa odvádzajú tiež odvody do zdravotnej poisťovne a Sociálnej poisťovne). Ku spotrebe PHL je zamestnanec povinný viesť záznamy o prejazdených súkromných a služobných kilometroch. Zamestnávateľ má pri preplácaní súkromne spotrebovaných PHL následne dve možnosti:

- zamestnancovi súkromnú spotrebu PHL preplatí – avšak v tomto prípade bude suma súkromne spotrebovaných PHL pre zamestnávateľa nedaňovým výdavkom (vrátane DPH) a pre zamestnanca bude tento benefit znamenať ďalší zdaniteľný príjem, alebo

- zamestnancovi súkromnú spotrebu PHL nepreplatí – čo pre zamestnanca znamená, že okrem nepeňažného príjmu 1 % zo vstupnej ceny vozidla nebude dosahovať z titulu súkromnej spotreby žiadny ďalší zdaniteľný príjem.

Ako sa zdaňuje 1 % vstupnej ceny motorového vozidla? Nepeňažným príjmom zamestnanca je podľa § 5 ods. 3 zákona o dani z príjmov suma vo výške 1 % zo vstupnej ceny vozidla, a to počas ôsmich bezprostredne po sebe nasledujúcich kalendárnych rokov od zaradenia vozidla do užívania (vrátane). Do príjmu zamestnanca sa táto suma zahrnie nasledovne:

- v prvom roku – vo výške 1 % zo vstupnej ceny vozidla, a to aj za každý začatý kalendárny mesiac,

- v nasledujúcich siedmich kalendárnych rokoch – vo výške 1 % zo vstupnej ceny vozidla každoročne zníženej o 12,5 % k prvému dňu kalendárneho roka, a to aj za každý aj začatý kalendárny mesiac.

Príklad na výpočet nepeňažného príjmu zamestnanca pri pridelení firemného auta aj na súkromné účely

Spoločnosť ABC s.r.o. kúpila v marci 2023 nové firemné vozidlo,

ktorého obstarávacia cena bola 10 000 €. Toto vozidlo pridelila v apríli

2023 zamestnancovi, ktorý môže vozidlo užívať aj na súkromné účely. Zamestnanec

má vozidlo (podľa podpísanej dohody so zamestnávateľom) poskytnuté na užívanie

do 15.2.2030. Spoločnosť prepočíta nepeňažný príjem manažéra nasledovne:

| Rok | Obstarávacia cena vozidla | % zníženia vstupnej ceny | Suma zníženia vstupnej ceny | Základ pre výpočet 1 % | Vypočítané 1 % zo vstupnej ceny vozidla | Obdobie nepeňažného príjmu |

|---|---|---|---|---|---|---|

| 2023 | 10 000 € | 0 % | 0 € | 10 000 € | 100 € | 04/2023 - 12/2023 |

| 2024 | 10 000 € | 12,5 % | 1 250 € | 8 750 € | 87,50 € | 01/2024 - 12/2024 |

| 2025 | 10 000 € | 25 % | 2 500 € | 7 500 € | 75 € | 01/2025 - 12/2025 |

| 2026 | 10 000 € | 37,5 % | 3 750 € | 6 250 € | 62,50 € | 01/2026 - 12/2026 |

| 2027 | 10 000 € | 50 % | 5 000 € | 5 000 € | 50 € | 01/2027 - 12/2027 |

| 2028 | 10 000 € | 62,5 % | 6 250 € | 3 750 € | 37,50 € | 01/2028 - 12/2028 |

| 2029 | 10 000 € | 75 % | 7 500 € | 2 500 € | 25 € | 01/2029 - 12/2029 |

| 2030 | 10 000 € | 87,5 % | 8 750 € | 1 250 € | 12,50 € | 01/2030 – 02/2030 |

Viac informácii o poskytnutí auta zamestnancovi sa dočítate v článku Firemné auto na súkromné účely – poskytnutie auta zamestnancovi.

Po uplynutí osemročného obdobia už zamestnávateľ nebude zamestnancovi zdaňovať nepeňažný príjem. Výdavky súvisiace s firemným vozidlom, ktoré zamestnanec i naďalej užíva aj na súkromné účely, bude zamestnávateľ uplatňovať v daňových výdavkoch v preukázateľnej výške, v závislosti od pomeru užívania vozidla na podnikanie (na dosiahnutie, zabezpečenie a udržanie zdaniteľných príjmov), alebo vo forme paušálnych výdavkov vo výške maximálne 80 % z nákladov súvisiacich s vozidlom.

Elektrická energia ako pohonná látka v daňových výdavkoch v roku 2023

V dnešnej dobe sa čoraz častejšie stretávame s tým, že fyzické

i právnické osoby prechádzajú na nákup motorových vozidiel, ktoré sú

poháňané elektrickou energiou, t.j. elektromobilov. Pri týchto vozidlách

v technickom preukaze nájdeme namiesto spotreby v litroch uvedený

výkon motorového vozidla v kWh, prípadne (napr. pri hybridných motorových

vozidlách) je spotreba uvádzaná kombinovane, s iným druhom paliva.

Spôsob uplatnenia výdavkov na spotrebu elektrickej energie pri prevádzkovaní elektromobilov ako daňových výdavkov nie je v súčasnosti legislatívne samostatne vymedzený, no Finančná správa odporúča daňové výdavky na spotrebu uplatniť na základe:

- merača, zabudovaného vo vozidle, ktorého výhodou je to, že fyzická či právnická osoba môže zistiť presný odber elektrickej energie a vypočítať spotrebu elektriny,

- vlastného merania, pri ktorom je fyzická alebo právnická osoba povinná viesť knihu jázd a v akte interného riadenia (v smernici) by mala mať uvedený presný postup na zistenie skutočnej spotreby elektrickej energie.

Fyzická alebo právnická osoba získava doklad alebo faktúru o nákupe PHL po nabití vozidla v nabíjacej stanici, na ktorom je uvedená cena elektriny za 1 kWh.