Od roku 2012 je daňový subjekt povinný platbu dane poukazovanú daňovému úradu označiť v zmysle vyhlášky na nové číslo účtu s novým variabilným symbolom. Od 1. 2. 2014 je zase potrebné uvádzať číslo účtu v tvare IBAN.

Podľa vyhlášky č. 378/2011 Z. z. o spôsobe označovania platby dane sa platba dane bezhotovostným prevodom z účtu daňového subjektu na účet správcu dane, ktorým je daňový úrad alebo colný úrad, označí:

- číslom účtu daňového subjektu, z ktorého sa platba dane uhrádza,

- číslom účtu správcu dane, na ktorý sa platba dane uhrádza oznámené daňovému subjektu príslušným správcom dane podľa osobitného predpisu,

- variabilným symbolom,

- sumou platby dane v eurách a eurocentoch,

- informáciou pre správcu dane, ak je to potrebné.

Platba dane poštovým poukazom sa označí rovnako ako platba dane bezhotovostným prevodom, okrem čísla účtu daňového subjektu. Pri tomto spôsobe platby sa uvedie aj meno, priezvisko a adresa trvalého pobytu daňového subjektu, ktorým je fyzická osoba alebo obchodné meno a sídlo daňového subjektu, ktorým je právnická osoba.

Osobný účet daňovníka

Každému daňovému subjektu je pridelené jeho osobné číslo účtu – tzv. základné číslo účtu. Overiť si alebo zistiť toto číslo účtu je možné na stránke http://oud.drsr.sk/, pričom je potrebné zadať rodné číslo alebo daňové identifikačné číslo (DIČ) daňovníka.

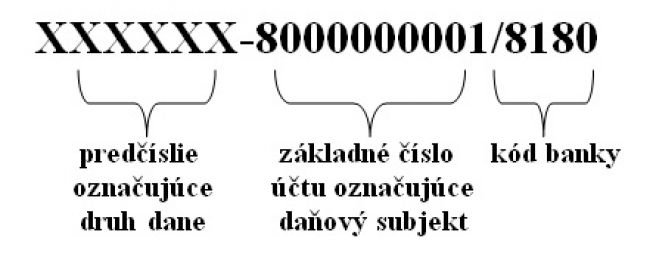

Číslo účtu pre úhradu príslušnej dane obsahuje 16 číslic a sa skladá z predčíslia označujúceho druh dane, zo základného čísla účtu označujúceho daňový subjekt a z identifikačného kódu Štátnej pokladnice:

Upozorňujeme, že o d 1. 2. 2014 sa číslo účtu uvádza vo formáte medzinárodného bankového účtu – IBAN . Keďže IBAN je tvorený z predčísla účtu a základného účtu daňového subjektu (OÚD), musí si ho daňový subjekt vygenerovať sám. Previesť číslo účtu do formátu IBAN môžete na tejto stránke.

Zoznam predčíslí účtov pre platbu dane

| Názov účtu | Predčíslie účtu |

| Daň z pridanej hodnoty | 500240 |

| Zábezpeka na DPH | 501104 |

| Daň z príjmov fyzických osôb nerezidentov zo zdrojov na území SR | 500216 |

| Daň z príjmov fyzických osôb z podnikania a prenájmu | 500208 |

| Daň z príjmov fyzických osôb zo závislej činnosti | 500259 |

| Daň z príjmov právnických osôb so sídlom v tuzemsku | 500224 |

| Daň z príjmov právnických osôb so sídlom v zahraničí | 500232 |

| Daň z príjmu vyberaná zrážkou | 500267 |

| Osobitný odvod finančných inštitúcií | 501075 |

| Osobitný odvod z podnikania v regulovaných odvetviach | 501091 |

| Vratky prostriedkov poukázaných na verejnoprospešný účel | 500689 |

| Daň z motorových vozidiel - DÚ Banská Bystrica | 500320 |

| Daň z motorových vozidiel - DÚ Bratislava, DÚ pre VDS | 500275 |

| Daň z motorových vozidiel - DÚ Košice | 500339 |

| Daň z motorových vozidiel - DÚ Nitra | 500304 |

| Daň z motorových vozidiel - DÚ Prešov | 500347 |

| Daň z motorových vozidiel - DÚ Trenčín | 500291 |

| Daň z motorových vozidiel - DÚ Trnava | 500283 |

| Daň z motorových vozidiel - DÚ Žilina | 500312 |

Príklad

V prípade platenia preddavkov na daň z príjmov právnických osôb (so sídlom v tuzemsku) je tvorba čísla účtu, na ktorý sa preddavok uhradí, nasledovná:

- predčíslie pre daň z príjmov právnických osôb so sídlom v tuzemsku je 500224

- osobný účet daňovníka je možné zistiť na http://oud.drsr.sk/

- kód banky je 8180

Číslo účtu je v tomto prípade 500224- základné číslo účtu /8180

Toto číslo účtu následne prevedieme do formátu IBAN.

Variabilný symbol pri úhrade dane

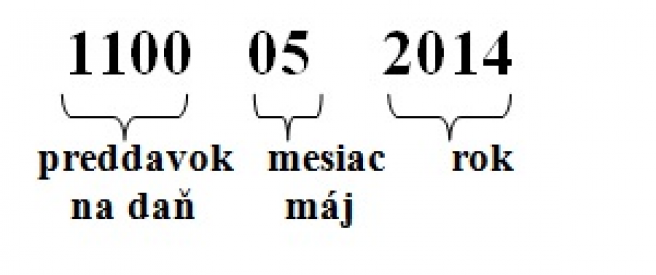

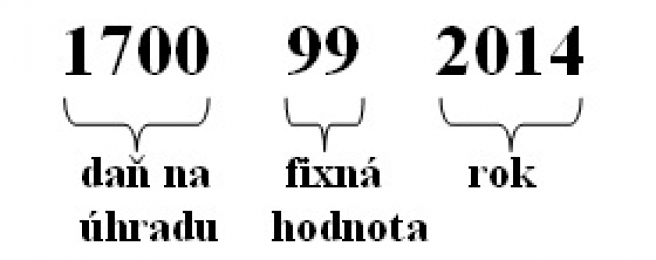

Zmena nastala od roku 2012 aj pri tvorbe variabilného symbolu, variabilným symbolom už nie je daňové identifikačné číslo daňového subjektu. Na označenie platby dane sa použije desaťmiestny variabilný symbol, pričom:

- prvé štyri číslice označujú druh platby dane

1100 – preddavok na daň a daň z pridanej hodnoty na úhradu

1700 – daň na úhradu okrem dane z pridanej hodnoty

8100 – iná platba dane,

- ďalších šesť číslic označuje obdobie , za ktoré sa platba dane vykonáva a označí sa číselnými hodnotami v tvare

- MMRRRR, kde MM označuje kalendárny mesiac a RRRR označuje kalendárny rok, ak ide o mesačné obdobie; príslušný kalendárny mesiac sa označí nasledujúcou hodnotou:

01 – január

02 – február

03 – marec

04 – apríl

05 – máj

06 – jún

07 – júl

08 – august

09 – september

10 – október

11 – november

12 – december,

- QQRRRR, kde QQ označuje kalendárny štvrťrok a RRRR označuje kalendárny rok, ak ide o štvrťročné obdobie; príslušný kalendárny štvrťrok sa označí nasledujúcou hodnotou:

41 – 1. štvrťrok

42 – 2. štvrťrok

43 – 3. štvrťrok

44 – 4. štvrťrok,

- PPRRRR, kde PP označuje kalendárny polrok a RRRR označuje kalendárny rok, ak ide o polročné obdobie; príslušný kalendárny polrok sa označí nasledujúcou hodnotou:

21 – 1. polrok

22 – 2. polrok,

- 99RRRR, kde 99 je fixná hodnota a RRRR označuje príslušné ročné zdaňovacie obdobie pri platbe dane z vyúčtovania dane na základe daňového priznania alebo hlásenia; ak sa ročné zdaňovacie obdobie nezhoduje s kalendárnym rokom, označuje sa rok, v ktorom sa zostavuje individuálna účtovná závierka,

- 000000, ak sa platba dane neviaže k obdobiu.

Príklady

Na príkladoch preddavkov na daň z príjmov uvedieme tvorbu variabilného symbolu pri ich platení:

- Ak ide o platiteľa mesačných preddavkov na daň z príjmov, platba preddavku za mesiac máj 2014 vo výške 1/12 dane za predchádzajúce zdaňovacie obdobie splatná 2. 6. 2014 bude označená variabilným symbolom 1100052014:

- Ak ide o platiteľa štvrťročných preddavkov na daň z príjmov, platba preddavku za 2. kalendárny štvrťrok roku 2014 vo výške 1/4 dane za predchádzajúce zdaňovacie obdobie splatná 30. 6. 2014 bude označená variabilným symbolom 1100422014:

V prípade, že ide o platbu dane z príjmov právnickej osoby (alebo fyzickej osoby) na základe podaného daňového priznania za zdaňovacie obdobie roku 2014, takáto platba bude označená variabilným symbolom 1700992014:

Na stránke Finančnej správy sa pravidelne nachádza zoznam variabilných symbolov na platenie daní a preddavkov na určité obdobia. Na 2. štvrťrok 2014 ich nájdete tu.

Do medzirezortného pripomienkového konania sa nedávno dostala novela vyhlášky Ministerstva financií Slovenskej republiky č. 378/2011 Z. z. o spôsobe označovania platby dane. Navrhovaná novela dopĺňa pôvodnú vyhlášku v dvoch bodoch a jej účinnosť sa navrhuje na 1. januára 2015.

Na aký účet musíte zaplatiť daň z príjmov a aké použiť predčíslie nájdete v článku Kam zaplatiť daň z príjmov a ako označiť platbu dane za rok 2019 (v roku 2020).

")

")