– tlačivá a postup")

Fyzické a právnické osoby, ktoré za rok 2023 zaplatili daň v dostatočnej výške, majú možnosť poukázať podiel zaplatenej dane vybraným prijímateľom. Ako na to, sa dočítate v článku.

Podiel zaplatenej dane upravuje v § 50 zákon č. 595/2003 Z. z. o dani z príjmov (ďalej len „zákon o dani z príjmov“). V zmysle zákona môže daňovník (fyzická alebo právnická osoba) poukázať podiel zaplatenej dane vybraným prijímateľom. Poukázanie podielu zaplatenej dane sa označuje aj ako asignácia dane.

Prijímateľom musí byť subjekt evidovaný k 31.12.2023 v centrálnom registri prijímateľov, ktorý spravuje Notárska komora SR. V zozname prijímateľov sú zaradené občianske združenia, nadácie, neziskové organizácie, subjekty výskumu a vývoja, atď., ktorých činnosť sa zameriava na ochranu, podporu zdravia a ľudských práv, poskytovanie sociálnej pomoci, podporu vzdelávania, ochranu a tvorbu životného prostredia, a pod. Správca dane prevedie podiely zaplatenej dane na účet prijímateľa do troch mesiacov po lehote na podanie daňového priznania alebo vyhlásenia o poukázaní podielu zaplatenej dane, tzn. ak daňovník podá daňové priznanie v lehote do 02.04.2024, správca dane poukáže podiel prijímateľovi do 30.06.2024 a pod.

Daňovník je oprávnený (má právo, nie povinnosť) poukázať podiel zaplatenej dane, t. j. ak výška zaplatenej dane bude dostatočná, daňovník sa môže slobodne rozhodnúť, či podiel poukáže a v akej výške (minimálnu výšku určuje zákon).

Právnické osoby sú oprávnené poukázať podiel zaplatenej dane vybraným prijímateľom vyplnením daňového priznania právnickej osoby. Fyzické osoby majú možnosť poukázať podiel dvomi spôsobmi, a to:

- cez vyplnené tlačivo daňového priznania fyzickej osoby typu A alebo typu B,

- samostatným tlačivom vyhlásenia o poukázaní podielu zaplatenej dane z príjmov fyzickej osoby, ktoré predkladá zamestnanec príslušnému správcovi dane do 30.04.2024.

Podmienky na poukázanie podielu zaplatenej dane za rok 2023 – fyzické osoby

Fyzické osoby môžu v roku 2024 podiel svojej zaplatenej dane za rok 2023 poukázať prijímateľovi vo výške 2 %, resp. 3 %, pričom takto vypočítaný podiel z celkovej dane musí vyjsť najmenej 3 eurá. Za zaplatenú daň sa považuje zaplatená daň znížená o:

- daňový bonus na vyživované deti, alebo

- daňový bonus na zaplatené úroky a zo zvýšenia zaplatenej splátky, alebo

- daňový bonus na vyživované deti a o daňový bonus na zaplatené úroky a zo zvýšenia zaplatenej splátky.

Podmienky poukázania podielu za rok 2023 u fyzických osôb uvádzame v nasledujúcej tabuľke:

| Výška podielu v % | Podmienky | Minimálna výška celkovej dane | Minimálna výška podielu zaplatenej dane |

|---|---|---|---|

| 3 % | výkon dobrovoľníckej činnosti najmenej 40 hodín* | 100 eur | najmenej 3 eurá |

| 2 % | bez výkonu dobrovoľníckej činnosti v dostatočnom trvaní | 150 eur |

Pri výpočte výšky podielu zaplatenej dane fyzickej osoby sa vychádza zo sumy na:

- riadku 64 v daňovom priznaní fyzickej osoby typu A,

- riadku 124 v daňovom priznaní fyzickej osoby typu B,

- na riadku 24 potvrdenia o zaplatení dane z príjmov zo závislej činnosti, ktoré sa vypĺňa na základe údajov z riadku 17 ročného zúčtovania preddavkov na daň z príjmov fyzickej osoby zo závislej činnosti.

Aké tlačivá sa za rok 2023 použijú pri ročnom zúčtovaní sa dočítate v článku Vzory tlačív pre ročné zúčtovanie dane za rok 2023 (v roku 2024).

Fyzické osoby sú oprávnené poukázať podiel zaplatenej dane len jednému vybranému prijímateľovi, a to i napriek tomu, že by poukázané podiely presiahli minimálnu sumu 3 eurá.

Postup na poukázanie podielu zaplatenej dane za rok 2023 po ročnom zúčtovaní dane

Fyzická osoba s príjmami len zo zamestnania, ktorá požiadala zamestnávateľa o ročné zúčtovanie dane za rok 2023, je oprávnená poukázať podiel zaplatenej dane, a to vyznačením „x“ časti VII. žiadosti o vykonanie ročného zúčtovania:

Žiadosť bol zamestnanec povinný odovzdať zamestnávateľovi do 15.02.2024.

Zamestnávateľ zamestnancovi na základe vyplnenej žiadosti vydá papierové alebo elektronické Potvrdenie o zaplatení dane z príjmov zo závislej činnosti, a to v termíne do 15.04.2024. Zamestnanec ďalej vyplní tlačivo Vyhlásenie o poukázaní podielu zaplatenej dane a spolu s prílohou – potvrdenie o zaplatení dane, ho predloží správcovi dane (akýkoľvek daňový úrad) najneskôr do 30.04.2024. Môže tak urobiť poštou alebo osobne na podateľni daňového úradu.

Daňovník poukazujúci 3 % zaplatenej dane priloží aj písomné potvrdenie o vykonávaní dobrovoľníckej činnosti.

Viac informácií o tom, ako môže zamestnanec poukázať 2 %, resp. 3 % zaplatenej dane sa dočítate v článku Poukázanie 2 % (3 %) z dane za rok 2023: postup pre zamestnancov.

Postup na poukázanie podielu zaplatenej dane za rok 2023 v daňovom priznaní fyzickej osoby typu A a typu B

Fyzická osoba (napr. živnostník, zamestnanec), ktorá podáva daňové priznanie za rok 2023 a má záujem poukázať podiel zaplatenej dane je povinná:

- vyplniť v daňovom priznaní oddiel „VYHLÁSENIE o poukázaní podielu zaplatenej dane z príjmov fyzickej osoby podľa § 50 zákona“ vrátane určenia jedného prijímateľa podielu zaplatenej dane a podať daňové priznanie v lehote na podanie daňového priznania,

- zaplatiť daň vypočítanú v podanom daňovom priznaní, aby nebol vykázaný daňový nedoplatok. Za daňový nedoplatok sa nepovažuje suma nedoplatku nepresahujúca 5 eur, ako aj nedoplatok evidovaný na dani do 15 dní po uplynutí lehoty na podanie daňového priznania. Za deň platby pri bezhotovostných prevodoch z bankového účtu sa považuje deň, keď bola platba odpísaná z účtu daňovníka. Ak teda daňovník podá daňové priznanie v lehote do 02.04.2024, nemôže od 17.04.2024 vykazovať daňový nedoplatok vyšší ako 5 eur. V opačnom prípade správca dane nepoukáže podiel zaplatenej dane prijímateľovi.

Upozorňujeme, že fyzická osoba, ktorá za rok 2023 podáva daňové priznanie k dani z príjmov, nemôže poukázať podiel zaplatenej dane prostredníctvom samostatného tlačiva „Vyhlásenie o poukázaní podielu zaplatenej dane z príjmov fyzickej osoby podľa § 50 zákona“.

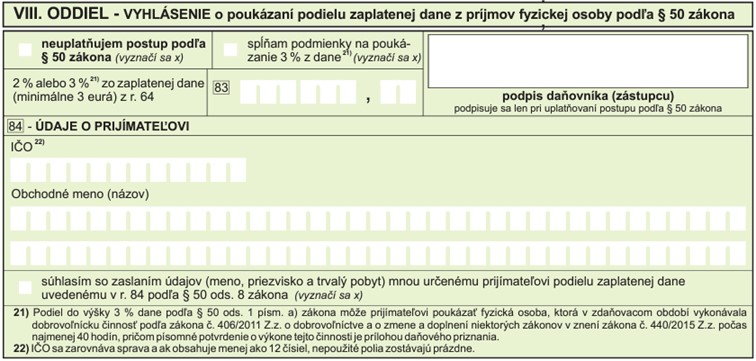

Vyhlásenie o poukázaní podielu v daňovom priznaní fyzickej osoby typu A za rok 2023

V daňovom priznaní fyzickej osoby typu A za rok

2023 sa vyhlásenie nachádza v VIII. oddiele:

Daňovník vyplní vyhlásenie v daňovom priznaní fyzickej osoby typu A za rok 2023 nasledovne:

- na riadku 83 uvedie daňovník sumu 2 %, resp. 3 % z riadku 64:

- ak daňovník spĺňa podmienky o výkone dobrovoľníckej činnosti v určenom časovom rozsahu, krížikom označí pole „spĺňam podmienky na poukázanie 3 % z dane“,

- na riadku 84 – ÚDAJE O PRIJÍMATEĽOVI identifikuje, akému prijímateľovi bude poukázaný podiel zaplatenej dane v rozsahu IČO a obchodné meno (názov) prijímateľa zverejneného v zozname prijímateľov.

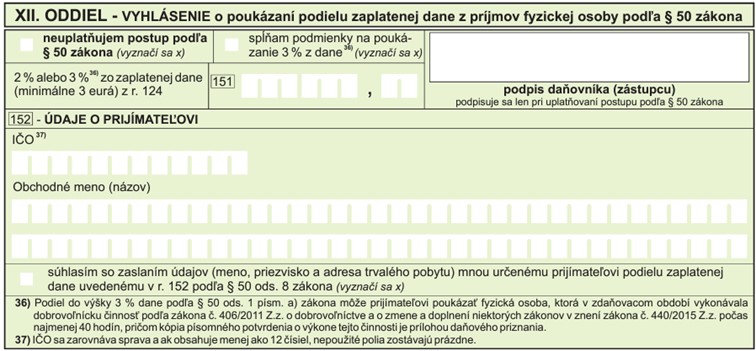

Vyhlásenie o poukázaní podielu v daňovom priznaní fyzickej osoby typu B za rok 2023

V daňovom priznaní fyzickej osoby typu B za rok 2023 sa vyhlásenie nachádza v XII. oddiele:

Daňovník vyplní vyhlásenie v daňovom priznaní fyzickej osoby typu B za rok 2023 nasledovne:

- na riadku 151 uvedie daňovník sumu vo výške 2 %, resp. 3 % z riadku 124,

- ak daňovník spĺňa podmienky o výkone dobrovoľníckej činnosti v určenom časovom rozsahu, krížikom označí pole „spĺňam podmienky na poukázanie 3 % z dane“,

- na riadku 152 – ÚDAJE O PRIJÍMATEĽOVI identifikuje, akému prijímateľovi bude poukázaný podiel zaplatenej dane v rozsahu IČO a obchodné meno (názov) prijímateľa zverejneného v zozname prijímateľov.

Ak daňovník nepoukazuje podiel svojej zaplatenej dane, je povinný v daňovom priznaní typu A a typu B zaškrtnúť políčko „neuplatňujem postup podľa § 50 zákona“. Pri uplatnení postupu podľa § 50, t. j. ak poukáže daňovník podiel zaplatenej dane, je povinný sa vlastnoručne alebo elektronicky podpísať. Ak daňovník súhlasí, aby boli prijímateľovi podielu zaplatenej dane oznámené jeho identifikačné údaje, na konci vyhlásenia zaškrtne políčko súhlasu so zaslaním údajov.

Podmienky na poukázanie podielu zaplatenej dane za rok 2023 – právnické osoby

Právnické osoby (napr. s.r.o., a.s.) môžu poukázať podiel zaplatenej dane za rok 2023 vo výške 1 %, resp. 2 %, pričom takto vypočítaný podiel z celkovej dane musí vyjsť najmenej 8 eur.

| Výška podielu v % | Podmienky | Minimálna výška celkovej dane | Minimálna výška podielu zaplatenej dane |

|---|---|---|---|

| 2 % | poskytnutie daru finančných prostriedkov najmenej vo výške 0,5 % zaplatenej dane* | 400 eur | najmenej 8 eur |

| 1 % | bez poskytnutia daru najmenej vo výške 0,5 % zaplatenej dane | 800 eur |

Hodnota podielu zaplatenej dane sa u právnických osôb vypočíta z riadku 1080 daňového priznania k dani z príjmov právnických osôb za rok 2023. Ak daňovník presunul svoj majetok alebo došlo k odchodu, či presunu podnikateľskej činnosti do zahraničia, potom sa hodnota podielu zaplatenej dane bude odvíjať z rozdielu riadkov 1080 a 1090.

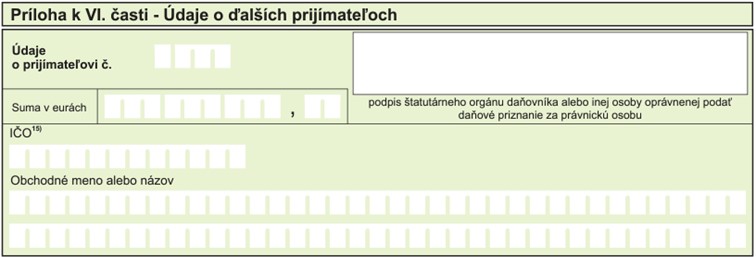

Právnická osoba môže určiť jedného alebo viacerých prijímateľov, pričom každému musí byť poukázaný podiel vo výške najmenej 8 eur. Ďalší prijímatelia sa v daňovom priznaní uvádzajú v osobitnej prílohe, ktorá je povinnou prílohou daňového priznania právnickej osoby.

Postup na poukázanie podielu zaplatenej dane za rok 2023 v daňovom priznaní právnickej osoby

Právnická osoba (napr. s.r.o., a.s.), ktorá má záujem poukázať podiel zaplatenej dane za rok 2023 je povinná:

- vyplniť v daňovom priznaní „Vyhlásenie o poukázaní podielu zaplatenej dane z príjmov právnickej osoby“ vrátane určenia aspoň jedného prijímateľa podielu zaplatenej dane a podať daňové priznanie v lehote na podanie daňového priznania,

- zaplatiť daň vypočítanú v podanom daňovom priznaní, aby nebol vykázaný daňový nedoplatok. Za daňový nedoplatok sa nepovažuje suma nedoplatku nepresahujúca 5 eur, ako aj nedoplatok evidovaný na dani do 15 dní po uplynutí lehoty na podanie daňového priznania.

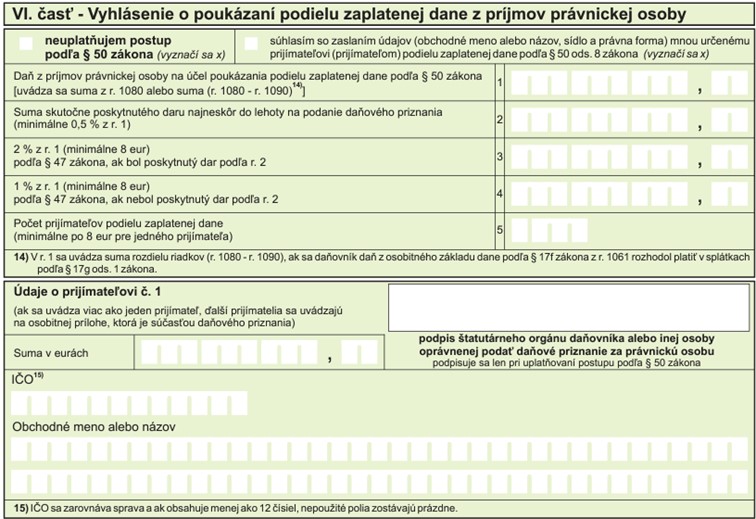

V daňovom priznaní právnickej osoby za rok 2023 sa vyhlásenie

nachádza v VI. časti:

Daňovník vyplní vyhlásenie v daňovom priznaní právnickej osoby za rok 2023 nasledovne:

- na riadku 1 uvedenie výšku celkovej dane z riadku 1080:

- na riadku 2 uvedie hodnotu finančného daru poskytnutého počas zdaňovacieho obdobia alebo najneskôr do lehoty na podanie daňového priznania,

- na riadku 3 uvedie hodnotu 2 % z celkovej dane (riadok 1), ak spĺňa podmienku finančného daru,

- na riadku 4 uvedie hodnotu 1 % z celkovej dane (riadok 1), ak nespĺňa podmienku finančného daru,

- na riadku 5 uvedie počet prijímateľov podielu zaplatenej dane. Ak daňovník poukazuje podiel zaplatenej dane viacerým prijímateľom, údaje uvádza na osobitnej prílohe k VI. časti, ktorá je súčasťou daňového priznania. Údaje sa uvádzajú v rozsahu IČO prijímateľa a obchodné meno alebo názov.

Ak daňovník nebude poukazovať podiel zaplatenej dane (napr. z dôvodu, že nespĺňa podmienku minimálnej výšky zaplatenej dane), krížikom označí pole „neuplatňujem postup podľa § 50 zákona“. Daňovník označí krížikom „Súhlasím so zaslaním údajov (obchodné meno alebo názov, sídlo a právna forma) mnou určenému prijímateľovi (prijímateľom) podielu zaplatenej dane podľa § 50 ods. 8 zákona“, ak súhlasí, aby jeho údaje boli oznámené prijímateľovi, resp. prijímateľom podielu zaplatenej dane. Daňovník, ktorý uplatňuje postup podľa § 50, t. j. ak poukazuje podiel zaplatenej dane, vyhlásenie elektronicky podpíše.

Ako správne vyplniť tlačivo daňového priznania právnickej osoby za rok 2023 sa dočítate v článku Daňové priznanie právnickej osoby za rok 2023 (v roku 2024): ako ho vyplniť.

Zaokrúhlenie podielu zaplatenej dane za rok 2023

Podiel zaplatenej dane sa zaokrúhľuje na dve desatinné miesta, pričom druhá číslica za desatinnou čiarkou sa upraví podľa číslic, ktoré nasledujú po nej, a to tak, že:

- zaokrúhľovaná číslica, po ktorej nasleduje číslica menšia ako päť, zostáva bez zmeny,

- zaokrúhľovaná číslica, po ktorej nasleduje číslica päť alebo číslica väčšia ako päť, sa zväčšuje o jednu.

Podiel zaplatenej dane za rok 2023 v opravnom a dodatočnom daňovom priznaní

V prípade, ak daňovník v riadnom daňovom priznaní vyhlásenie o poukázaní podielu z akýchkoľvek dôvodov nevyplnil a podá opravné daňové priznanie k dani z príjmov, na pôvodne podané riadne daňové priznanie sa neprihliada, a teda správca dane prevedie prijímateľovi podiel uvedený v opravnom daňovom priznaní.

Podiel zaplatenej dane poukázaný správcom dane prijímateľovi nemožno upravovať, ak sa dodatočne zistí, že daňová povinnosť daňovníka bola v inej sume. Ak daňovníkovi vznikne podaním dodatočného daňového priznania, alebo na základe daňovej kontroly preplatok na dani, o rozdiel medzi sumou poukázanou prijímateľovi a sumou zodpovedajúcou podielu zaplatenej dane z upravenej daňovej povinnosti sa daňovníkovi zníži preplatok na dani. Ak daňovník v riadnom daňovom priznaní nevyužije možnosť poukázať podiel zaplatenej dane (napr. ak zabudol), podaním daňového priznania po lehote na podanie daňového priznania tak nemôže dodatočne urobiť. Správca dane nepoukáže podiel prijímateľovi ani vtedy, ak je riadne daňové priznanie podané oneskorene po lehote na podanie daňového priznania.

Kedy zaniká možnosť poukázať podiel zaplatenej dane za rok 2023

Ak nebolo preukázané splnenie podmienok (napr. ak nie je priložené písomné potvrdenie o výkone dobrovoľníckej činnosti), alebo ak predložené vyhlásenie obsahuje nesprávne údaje o prijímateľovi, nárok na poukázanie sumy zodpovedajúcej podielu zaplatenej dane zanikne. O týchto skutočnostiach upovedomuje správca dane bez zbytočného odkladu daňovníka, prípadne vyzve daňovníka na opravu údajov.

")