Nové pravidlá v premenách spoločností a družstiev sa odrazili aj na spôsobe účtovania. Čo sa mení v tejto súvislosti v postupoch účtovania v podvojnom účtovníctve?

Ministerstvo financií SR vydalo 29.2.2024 novelu opatrenia č. 23054/2002-94, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovnej osnove pre podnikateľov účtujúcich v sústave podvojného účtovníctva. Účinnosť nadobudla 15.3.2024. Čo sa mení?

Za zmenou sú novinky týkajúce sa premeny obchodných spoločností a družstiev

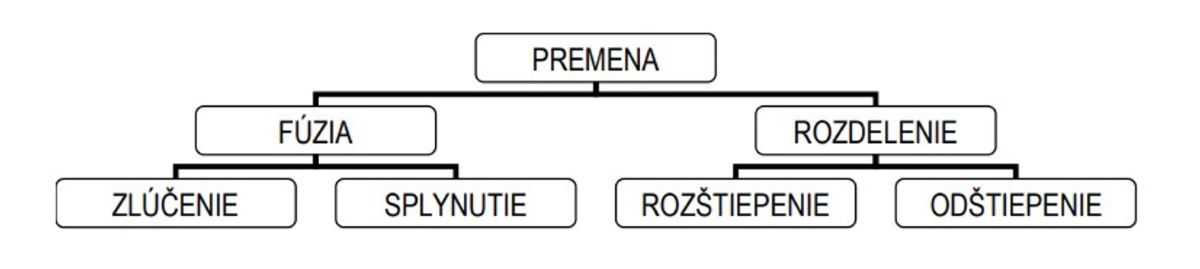

V opatrení sú zapracované zmeny vyplývajúce zo zákona č. 309/2023 Z. z. o premenách obchodných spoločností a družstiev (ďalej len “zákon o premenách”). V § 2 tohto zákona sú ustanovené základné pojmy, ktoré Finančné riaditeľstvo SR v informácii o novele spomínaného opatrenia prezentuje nasledujúcou schémou:

| Zlúčenie | Zrušuje sa jedna alebo viacero spoločností bez likvidácie s právnym nástupníctvom a dochádza k zániku. | Právny nástupca |

| Splynutie | Zrušuje sa jedna alebo viacero spoločností bez likvidácie s právnym nástupníctvom a dochádza k zániku. | Právny nástupca |

| Rozštiepenie | Rozdeľovaná spoločnosť |

Právny nástupca preberá obchodné imanie zanikajúcej spoločnosti. Právnym nástupcom môže byť: |

| Odštiepenie | Rozdeľovaná spoločnosť |

Právnym nástupcom môže byť: |

Pri cezhraničnej premene je aspoň jednou zúčastnenou stranou slovenská obchodná spoločnosť/družstvo a aspoň jednou zúčastnenou stranou je zahraničná obchodná spoločnosť/družstvo.

Čo sa mení v postupoch účtovania od 15.3.2024?

Od 15. marca 2024 sa nanovo zavádza legislatívna skratka pre nástupnícku účtovnú jednotku, ktorá bola doteraz uvedená v § 26 ods. 1 písm. a), a tiež legislatívna skratka pre premenu.

- Nástupníckou účtovnou jednotkou je účtovná jednotka, na ktorú prechádza časť imania (pri odštiepení), alebo ktorá sa stane právnym nástupcom zanikajúcej obchodnej spoločnosti, družstva alebo zanikajúcej zahraničnej právnickej osoby.

- Premenou je premena alebo cezhraničná premena v zmysle § 2 ods. 1 a 2 zákona o premenách.

Väčšina zmien a doplnení však súvisí s novým inštitútom, ktorým je odštiepenie. Nakoľko podľa doterajšej úpravy pri zlúčení, splynutí a rozdelení išlo vždy o zanikajúcu účtovnú jednotku a právneho nástupcu, ale pri odštiepení účtovná jednotka nezaniká, bolo odštiepenie doplnené do nasledovných ustanovení:

- § 26 ods. 1 a 3, pričom princíp oceňovania majetku a záväzkov ku dňu predchádzajúcemu rozhodnému dňu a účtovanie oceňovacích rozdielov sa nemení.

Tzn. oceňovanie majetku a záväzkov na reálnu hodnotu ku dňu predchádzajúcemu rozhodnému dňu sa týka okrem premenou zanikajúcej účtovnej jednotky aj odštiepením rozdeľovanej účtovnej jednotky, s výnimkou prípadu, ak právny nástupca nie je slovenskou účtovnou jednotkou. Takto ocenený majetok a záväzky preberá do otváracej súvahy nástupnícka účtovná jednotka;

- § 59 ods. 8 – obsahová náplň účtu 416 – Oceňovacie rozdiely z precenenia pri zlúčení, splynutí a rozdelení a teraz už aj odštiepení. K zmene názvu účtu však nedošlo z dôvodu následnej potreby úpravy príslušných riadkov súvahy jednotlivých typov účtovných jednotiek, na ktorých sa zostatok tohto účtu vykazuje, čo by si vyžiadalo úpravu príslušných tlačív. Rozhodujúca je obsahová náplň účtu, ktorá zodpovedá vyvolaným zmenám v nadväznosti na zákon o premenách;

- § 37 ods. 12 písm. a) a d) – ustanovenia týkajúce sa úpravy hodnoty goodwillu alebo záporného goodwillu vykázaného v otváracej súvahe podľa § 26.

Ako informuje finančné riaditeľstvo, niektoré ustanovenia sa dopĺňajú o odštiepenie zlúčením a rozštiepenie zlúčením. A to nasledovne:

- 26 ods. 7 písm. b) – ustanovuje sa vykazovanie majetku, záväzkov a vlastného imania v otváracej súvahe, ak vznikajú vlastné akcie alebo vlastné obchodné podiely nielen v prípade zlúčenia, ale aj v prípade rozštiepenia zlúčením a odštiepenia zlúčením;

- § 37 ods. 11 – účtovanie goodwillu pri zlúčení, ak zanikajúca účtovná jednotka má podiel v nástupníckej účtovnej jednotke, sa dopĺňa o účtovanie pri:

- rozštiepení zlúčením, ak zanikajúca účtovná jednotka má podiel v nástupníckej účtovnej jednotke a

- odštiepení zlúčením, ak účtovná jednotka rozdeľovaná odštiepením má podiel v nástupníckej účtovnej jednotke.

Nanovo je upravený aj § 26 ods. 5, ktorý hovorí o vykazovaní rozdielov vzniknutých z dôvodu vylúčenia vzájomných pohľadávok a záväzkov v otváracej súvahe nástupníckej účtovnej jednotky. Dôvodom úpravy je doplnenie vykazovania rozdielov v otváracej súvahe pri odštiepení splynutím a rozštiepení/odštiepení zlúčením. FR SR prehľad účtovania rozdielov uvádza v tabuľke:

| Vykázanie rozdielov vzniknutých z dôvodu vylúčenia vzájomných pohľadávok a záväzkov v otváracej súvahe nástupníckej účtovnej jednotky | |

|---|---|

| Splynutie | |

| Rozštiepenie splynutím | |

| Odštiepenie splynutím | |

| Zlúčenie | Na príslušné účty nákladov alebo výnosov. |

| Rozštiepenie zlúčením | |

| Odštiepenie zlúčením | |

Ďalšie zmeny

Ďalšie legislatívno-technické úpravy sa týkajú už len novej terminológie podľa zákona o premenách. Konkrétne v § 26 Nadpis, § 26 ods. 4 a 6, § 37 ods. 8 písm. b) a § 56 ods. 6, pričom slová „zlúčenie, splynutie alebo rozdelenie“ sa nahrádzajú slovom „premena“ (v príslušných gramatických tvaroch).

Zdroj: Finančné riaditeľstvo SR