Rastu úrokových sadzieb ešte nie je koniec a tých, ktorí využili lacné hypotéky môžu čoskoro prekvapiť násobne vyššie splátky. Ako sa pripraviť a ako získať nižší úrok?

Stav na realitnom a hypotekárnom trhu sa už ani zďaleka nepodobá tomu z predošlých rokov. Ošiaľ s braním lacných hypoték a kupovaním čoraz drahších nehnuteľností sa skončil po prvom kvartáli 2022, keď začali úrokové sadzby prudšie stúpať. Tí, ktorí nehnuteľnosť kúpili v časoch nízkych úrokových sadzieb a nefixovali úrok na hypotéke na dlhé obdobie, tak môže čoskoro čakať nemilé prekvapenie v podobe násobne vyšších splátok. V článku preto približujeme:

- aký dopad majú vyššie úrokové sadzby na splátky hypotéky,

- ako môžu dlžníci získať výhodnejší úrok po skončení fixácie,

- kto by (ne)mal uvažovať nad mimoriadnymi splátkami a aké sú možnosti predčasného splácania.

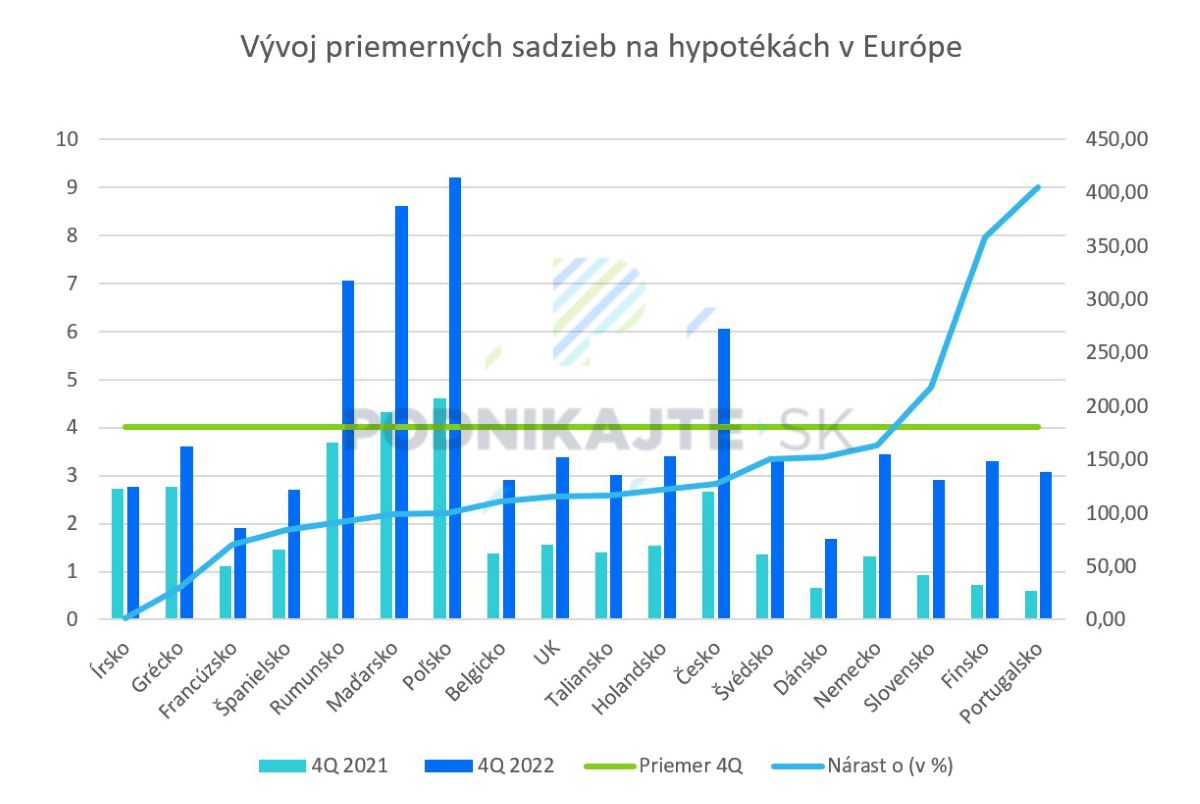

Vývoj úrokových sadzieb na Slovensku – spomedzi najlacnejších hypoték v eurozóne sme sa dostali medzi najdrahšie

Neistá ekonomická situácia, energetická kríza či vysoká inflácia už vyše roka spôsobuje nervozitu tak u podnikateľov, ako aj u spotrebiteľov. Reálna mzda klesla a pre vyššie ceny tovarov a služieb sú ľudia schopní ušetriť menej ako v minulosti. Všetky tieto faktory sa podpísali na nižšom záujme o hypotéky a nákup nehnuteľností, no ako uvádza finančný sprostredkovateľ Ladislav Smoroň, hlavnú zásluhu na tom malo (a má) zvyšovanie úrokových sadzieb. Ako vyplýva zo štatistík Národnej banky Slovenska, zatiaľ čo v roku 2021 boli priemerné úrokové sadzby na úveroch na bývanie s fixáciou na 1 až 5 rokov na úrovni 0,97 %, o rok neskôr stúpli na 1,95 % a v prvom kvartáli 2023 dosiahli úroveň 3,43 % a naďalej stúpajú. „Dôsledkom je, že v prvom štvrťroku 2023 objem nových hypoték klesol o 1/3, objem hypoték na refinancovanie dokonca o viac ako 2/3 (oproti rokom 2021 a 2022),“ dodáva odborník.

Objektívne možno povedať, že naše sadzby na hypotékach rástli za minulý rok podstatne rýchlejšie ako v iných krajinách. „V čase najnižších úrokových sadzieb sme boli v rámci eurozóny na druhom mieste medzi najlacnejšími hypotékami. V priebehu niekoľkých mesiacov sme narástli nad medián eurozóny a od marca 2023 máme štvrtú najvyššiu úroveň úrokových sadzieb v eurozóne,“ uvádza L. Smoroň. Hoci najväčší nárast máme podľa neho, pravdepodobne, za sebou, je možné očakávať, že úroky ešte porastú, aj keď by už nárast nemal byť až taký výrazný ako v roku 2022. „Napríklad Národná banka Slovenska očakáva pri novo poskytnutých úveroch nárast úrokov na 4,5 % do októbra 2025, no v realite budú sadzby pravdepodobne ešte vyššie, nakoľko už v súčasnosti je takmer nemožné nájsť ponuku z banky s úrokovou sadzbou pod 4 %."

Dopad vyšších úrokov na spotrebiteľov, ktorým končí fixácia

Zvyšovanie úrokových sadzieb nepredstavuje problém len pre tých, ktorí plánujú kúpiť nehnuteľnosť a vziať si na ňu hypotéku (pri vyšších úrokoch si vedia požičať menej), no aj pre existujúcich dlžníkov. „Ak si niekto vzal v roku 2021 hypotéku s úrokom pod jedným percentom, môže po konci fixácie rátať so skokovým nárastom mesačných splátok,“ vysvetľuje finančný sprostredkovateľ Ladislav Smoroň. Zároveň upozorňuje, že zvýšenie úrokovej sadzby bude mať vplyv nielen na nárast splátky, ale aj na tempo znižovania dlhu. Od „magickej hranice“ úrokovej sadzby 2,31 % sa totiž mení v splátke hypotéky pomer, koľko ide na istinu (splácanie dlhu) a úrok. Obe skutočnosti ilustrujeme na reálnych príkladoch.

Príklad dopadu vyšších úrokových sadzieb na splátky po konci fixácie

Jozef Vysoký si v roku 2021 kúpil byt, ktorého kúpna cena bola 250 000 eur. Z banky si naň vzal hypotéku vo výške 80 % kúpnej ceny nehnuteľnosti, teda 200 000 eur s úrokovou sadzbou 0,99 %, fixáciou na 5 rokov a so splatnosťou 30 rokov. Výška jeho mesačnej splátky je počas piatich rokov fixácie 642 eur a po tomto období mu zostáva splatiť ešte 170 650 eur.

Ak bude nová výška úrokovej sadzby po skončení fixácie na jeho hypotéke 4,59 %, pri nezmenenej splatnosti (ešte 25 rokov), splácal by už 957 eur mesačne. Ide o nárast o 315 eur (o 49,1 %) mesačne.

Príklad dopadu vyšších úrokových sadzieb na splácanie dlhu po konci fixácie

Počas prvého obdobia fixácie vyzerala

hypotéka pána Vysokého takto:

| Zostatok po 5 rokoch | 170 650 eur |

| Zaplatené splátky spolu za 5 rokov | 38 542 eur |

| Zaplatené úroky za 5 rokov | 9 192 eur |

| Splatená istina za 5 rokov (o koľko klesol dlh) | 29 350 eur |

| Splatené z dlžnej sumy | 14,67 % |

Pre lepšie pochopenie L. Smoroň uvádza aj anuitný splátkový

kalendár prvého roka.

| Aktuálny zostatok | Mesačná splátka | Istina | Úrok | Splatená istina | Zaplatený úrok | Zostatok po splátke | |

|---|---|---|---|---|---|---|---|

| 1 | 200 000 € | 642 € | 477 € | 165 € | 477 € | 165 € | 199 523 € |

| 2 | 199 523 € | 642 € | 478 € | 165 € | 955 € | 330 € | 199 045 € |

| 3 | 199 045 € | 642 € | 478 € | 164 € | 1 433 € | 494 € | 198 567 € |

| 4 | 198 567 € | 642 € | 479 € | 164 € | 1 912 € | 658 € | 198 088 € |

| 5 | 198 088 € | 642 € | 479 € | 163 € | 2 391 € | 821 € | 197 609 € |

| 6 | 197 609 € | 642 € | 479 € | 163 € | 2 870 € | 984 € | 197 130 € |

| 7 | 197 130 € | 642 € | 480 € | 163 € | 3 350 € | 1 147 € | 196 650 € |

| 8 | 196 650 € | 642 € | 480 € | 162 € | 3 830 € | 1 309 € | 196 170 € |

| 9 | 196 170 € | 642 € | 481 € | 162 € | 4 311 € | 1 471 € | 195 689 € |

| 10 | 195 689 € | 642 € | 481 € | 161 € | 4 792 € | 1 632 € | 195 208 € |

| 11 | 195 208 € | 642 € | 481 € | 161 € | 5 273 € | 1 793 € | 194 727 € |

| 12 | 194 727 € | 642 € | 482 € | 161 € | 5 755 € | 1 954 € | 194 245 € |

Počas druhého obdobia fixácie (ďalších 5 rokov) vyzerala hypotéka pána Vysokého takto (splatnosť sa nemenila, t. j. 25 rokov, menil sa iba úrok a to na 4,59 %):

| Zostatok po 5 rokoch | 150 155 eur |

| Zaplatené splátky spolu za 5 rokov | 57 436 eur |

| Zaplatené úroky za 5 rokov | 36 941 eur |

| Splatená istina za 5 rokov (o koľko klesol dlh) | 20 495 eur |

| Splatené z dlžnej sumy | 12,01 % |

Anuitný splátkový kalendár

prvého roka novej fixácie (6. roka splácania hypotéky) bude vyzerať nasledovne:

| Aktuálny zostatok | Mesačná splátka | Istina | Úrok | Splatená istina | Zaplatený úrok | Zostatok po splátke | |

|---|---|---|---|---|---|---|---|

| 1 | 170 650 € | 957 € | 305 € | 653 € | 305 € | 653 € | 170 345 € |

| 2 | 170 345 € | 957 € | 306 € | 652 € | 611 € | 1 305 € | 170 039 € |

| 3 | 170 039 € | 957 € | 307 € | 650 € | 918 € | 1 955 € | 169 732 € |

| 4 | 169 732 € | 957 € | 308 € | 649 € | 1 226 € | 2 604 € | 169 424 € |

| 5 | 169 424 € | 957 € | 309 € | 648 € | 1 535 € | 3 252 € | 169 115 € |

| 6 | 169 115 € | 957 € | 310 € | 647 € | 1 845 € | 3 899 € | 168 805 € |

| 7 | 168 805 € | 957 € | 312 € | 646 € | 2 157 € | 4 545 € | 168 493 € |

| 8 | 168 493 € | 957 € | 313 € | 644 € | 2 470 € | 5 189 € | 168 180 € |

| 9 | 168 180 € | 957 € | 314 € | 643 € | 2 784 € | 5 832 € | 167 866 € |

| 10 | 167 866 € | 957 € | 315 € | 642 € | 3 099 € | 6 474 € | 167 551 € |

| 11 | 167 551 € | 957 € | 316 € | 641 € | 3 415 € | 7 115 € | 167 235 € |

| 12 | 167 235 € | 957 € | 318 € | 640 € | 3 733 € | 7 755 € | 166 917 € |

Ak porovnáme obe obdobia fixácie, vidíme, že klient síce počas prvého obdobia fixácie zaplatil na splátkach o 18 894 eur menej, ale dlžná suma mu klesla o 8 855 eur viac ako počas druhého obdobia fixácie s vyššou úrokovou sadzbou.

Čo robiť pred koncom fixácie a ako získať lepší úrok?

Odborník vysvetľuje, že každá banka je zo zákona povinná klientovi oznámiť novú úrokovú sadzbu najneskôr 2 dva mesiace pred výročím fixu. Odporúča začať sa zaujímať o situáciu výrazne skôr (aj v predstihu niekoľko mesiacov), a to najmä vtedy, keď sa očakáva rast úrokových sadzieb. V čase, kedy príde list z banky, môže byť už pomerne neskoro. „Ak má klient dnes hypotéku, mal by sa určite zaujímať o to, kedy mu fixácia končí a čo by urobil prípadný nárast splátky pri aktuálnych úrokových sadzbách. Dobrý nápad je sumu, o ktorú v budúcnosti splátka hypotéky stúpne, už dnes začať odkladať a jednak si v praxi vyskúšať, aký vplyv na osobný/rodinný rozpočet zvýšenie splátky bude mať, a zároveň si vytvoriť dodatočnú rezervu. A pokiaľ príde na to, že môže mať problém splácať napríklad o 200 eur viac, mal by podniknúť isté kroky v predstihu.“

Ďalším krokom môže byť komunikácia so svojou bankou. „Niekedy banky totiž svojim klientom vedia upraviť ponuku tak, aby bola atraktívnejšia. A to nielen pri výročí fixu, niektoré banky to vedia spraviť kedykoľvek,“ uvádza L. Smoroň a dodáva, že je bežné, že banka atraktívnejšiu ponuku podmieni kúpením iného produktu (poistenie, fondy a podobne) a úrokovú sadzbu zníži oproti tej, ktorú klient dostal v prvej ponuke. „Vo všeobecnosti platí, že banky dávajú atraktívnejšie ponuky tým klientom, ktorí sú aktívni, čiže využívajú ich bežný účet atď.“ Pripravený treba byť tiež na to, že nepôjde o zníženie úroku z 4,5 % na 1,5 %, ale skôr o menší rozdiel (napr. z 4,5 % na 4,2 %).

Ďalšou možnosťou, ktorú môžu klienti bánk pred výročím fixácie urobiť, je porozhliadať sa po ponukách iných bánk a refinancovať hypotéku niekde, kde ponúkajú nižšiu úrokovú sadzbu. Pri výročí fixácie možno refinancovanie využiť bez poplatku. „V niektorých bankách môžu klientovi ponúknuť úrok 4 %, zatiaľ čo aktuálna banka mu ponúka 4,5 %. Vtedy je dobré uvažovať nad refinancovaním a prípadne aj natiahnutím doby splácania,“ uvádza L. Smoroň. Zvyšná suma dlhu by sa tak rozložila do dlhšieho časového obdobia a splátky by sa znížili o niečo viac. Tu však hrá dôležitú rolu vek dlžníka, či je v úvere sám, alebo s ďalšími osobami a nastavenie metodiky danej banky. Zvyčajne platí, že hypotéka by mala byť splatená do 65 rokov klienta, prípadne do 70-ky, ak sú dvaja spoludlžníci. Starší klienti by tak s natiahnutím doby splácania mohli mať problém. (O natiahnutie doby splácania je možné požiadať aj v aktuálnej banke.)

Podľa odborníka sa opláca rozhliadnuť po ponukách iných bánk už v spomínanom predstihu, pokojne aj rok pred koncom fixácie. Má to význam najmä vtedy, ak sa očakáva nárast úrokov a je možné predpokladať, že v čase končiaceho fixu budú len vyššie. Refinancovanie hypotéky si teda možno dať vopred schváliť v inej banke, ktorá klientovi ponúkne aktuálny úrok, ale čerpanie hypotéky bude do jedného roka. Pred koncom fixácie sa podľa ponuky svojej pôvodnej banky bude môcť rozhodnúť, či v nej zostane, alebo či využije schválenú hypotéku v inej banke (s úrokom z pred roka). L. Smoroň dodáva, že pri takýchto transakciách je potrebné brať do úvahy aj prípadné poplatky za nevyčerpanie schválenej hypotéky.

Mimoriadne splátky – kedy ich (ne)využiť?

Ďalšou možnosťou, ako si pri náraste úrokovej sadzby znížiť splátku hypotéky, je mimoriadna splátka. Mimoriadnou splátkou klient vyplatí len časť hypotéky, a je možné ju urobiť v každej banke kedykoľvek s poplatkom alebo po splnení určitých podmienok (podľa zákona) bez poplatku. Aj v tomto prípade však existuje niekoľko možností, ako mimoriadne splácať.

Jednou z nich je mimoriadna splátka pri výročí fixu a banky ju musia umožniť bez poplatku v akejkoľvek výške, prípadne je možné úver vyplatiť úplne celý. „Bežne to funguje tak, že po zaplatení mimoriadnej splátky sa klientovi zníži mesačná splátka, alebo si vyberie skrátenie obdobia splácania.“

Druhou možnosťou je mimoriadna splátka do výšky 20 % z dlhu/požičanej sumy každý rok, pri výročí (podpísania) hypotéky. Napríklad, ak klient podpisoval hypotéku v auguste, každý rok v auguste môže mimoriadne zaplatiť do 20 % z výšky hypotéky.

V júni 2023 ešte parlament schválil novelu zákona č. 90/2016 Z. z. o úveroch na bývanie. Tá po 1. septembri 2023 umožní spotrebiteľom uskutočniť predčasnú splátku úveru na bývanie bez poplatkov, sankcií či náhrady nákladov, a to každý mesiac, pokiaľ výška takýchto splátok dokopy za kalendárny rok nepresiahne 30 % istiny úveru na bývanie. To znamená, že ide o zákonné umožnenie mesačných splátok vo výške 2,5 % istiny mesačne. Viacerí odborníci však upozorňujú na riziká spojené s novou legislatívou – je tu predpoklad, že hypotéky budú pre zavedenú možnosť drahšie, teda opäť porastú úroky a doplatia na to tak existujúci, ako aj budúci dlžníci. Doteraz mesačné mimoriadne splátky bez poplatku (do výšky 1,5%) umožňovala iba jedna banka, a to cez svoju aplikáciu.

L. Smoroň upozorňuje, že pri mimoriadnych splátkach treba mať na pamäti ich účel (čo nimi klient chce dosiahnuť) a uvažovať nad nimi najmä v kontexte výšky aktuálnej rezervy, výšky inflácie a cash-flow. „Je mnohonásobne lepšie mať vyššiu hypotéku a vyššiu rezervu, ako si znížiť výšku dlžnej sumy a nemať žiadnu rezervu." Pri žiadnej alebo malej rezerve mimoriadne splátky odborník rozhodne neodporúča. „A ani z ekonomického hľadiska úrok 4,59 % pri 10 % inflácii nie je zlý, dlžník tak reálne vráti menej, ako si požičal,“ dodáva.

Ak potrebujete poradiť s čímkoľvek ohľadom hypoték, neváhajte a využite náš kontaktný formulár.

Poradenstvo v oblasti financií

Ak máte otázky k aktuálnej téme článku alebo potrebujete poradiť v oblasti poistenia, úverov alebo sporenia/investovania, neváhajte sa na nás obrátiť. Pomohli sme už desiatkam spokojných klientov.