Výdavky na sociálne a zdravotné poistenie sú samozrejmosťou pre takmer každého živnostníka. V tomto článku sa dočítate, ako sa zmení odvodové zaťaženie živnostníkov (SZČO) od 1. júla - kedy sa prehodnocuje výška sociálneho poistného pre väčšinu živnostníkov a iných SZČO.

Sociálne poistenie živnostníkov a iných SZČO od 1.7.2016

Živnostníkovi alebo inej SZČO môže (po splnení zákonných podmienok) vzniknúť povinné nemocenské poistenie a povinné dôchodkové poistenie. Následne má povinnosť odvádzať poistné do Sociálnej poisťovne. Poistné sa odvádza vždy za mesiac pozadu a je splatné k 8. dňu nasledujúceho mesiaca, tzn. že poistné za mesiac január je splatné k 8. februáru, za február k 8. marcu atď.

Či živnostníkovi alebo inej SZČO vznikne alebo zanikne povinnosť platiť poistné alebo bude platiť poistné naďalej, závisí od hrubých príjmov (bez odpočítania výdavkov), ktoré dosiahol v predchádzajúcom roku. Rozhodujúcou hranicou je príjem vo výške 5148 €.

Ak hrubý príjem živnostníka alebo inej SZČO za rok 2015:

- bol vyšší ako 5148€ , tak musí od 1. júla 2016 povinne platiť odvody do Sociálnej poisťovne,

- bol rovný alebo nižší ako 5148€, tak od 1. júla 2016 nemá povinnosť platiť odvody do Sociálnej poisťovne. V prípade, že ich doteraz platil, tak mu táto povinnosť zaniká k 30. júnu 2016.

Ak bol živnostník (SZČO) poistený do 30. júna 2016 a jeho hrubý príjem za rok 2015 bol vyšší ako 5148€, povinnosť platiť poistné trvá naďalej, len v novej výške od 1. júla 2016.

Výška sociálneho poistenia sa mení vždy k 1.7. kalendárneho roka, resp. k 1.10., ak bola predĺžená lehota na podanie daňového priznania. Nová výška poistného je prvýkrát splatná do 8. augusta 2016, resp. do 8. novembra 2016.

Živnostník, resp. iná SZČO s predĺženou lehotou podania daňového priznania za rok 2015

Či živnostníkovi, ktorý má predĺžený termín podania daňového priznania za rok 2015 vznikne alebo zanikne povinnosť platiť poistné alebo poistné bude trvať naďalej, závisí od výšky príjmov v predchádzajúcom roku podľa rovnakých kritérií, ktoré sme už spomínali v predchádzajúcom prípade.

Rozdiel, ktorý však nastáva je v obdobiach, kedy vznikne alebo zanikne povinnosť platiť nové poistné. Ak hrubý príjem živnostníka alebo inej SZČO s odloženým daňovým priznaním za rok 2015:

- bol vyšší ako 5148 €, tak povinnosť platiť odvody do Sociálnej poisťovne nastáva od 1. októbra 2016

- bol nižší alebo rovnaký ako 5148€, živnostníkovi alebo inej SZČO zaniká povinnosť platiť poistné dňa 30. septembra 2016.

Ak už živnostník alebo iná SZČO platí poistné a jeho hrubý príjem presiahol hodnotu 5148€, do 30. septembra 2016 odvádza poistné v starej výške, nové poistné začína platiť od 1. októbra 2016. Nová výška poistného je prvýkrát splatná do 8. novembra 2016.

Výška odvodov na sociálne poistenie od 1.7.2016

Vymeriavací základ = (čiastkový základ dane podľa daňového priznania za rok 2015 + zaplatené poistné na povinné verejné zdravotné poistenie, poistné na povinné sociálne poistenie a povinné príspevky na starobné dôchodkové sporenie SZČO v roku 2015) : 1,486 : 12.

Povinné sociálne poistenie živnostníka sa skladá z niekoľkých častí, podľa účelu, na ktorý sa poistné odvádza:

- nemocenské poistenie (4,4% z vymeriavacieho základu)

- starobné poistenie (18% z vymeriavacieho základu)

- invalidné poistenie (6% z vymeriavacieho základu)

- povinný odvod do rezervného fondu solidarity (4,75% z vymeriavacieho základu)

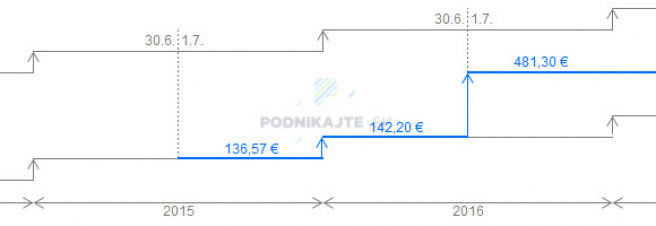

Príklad: SZČO - živnostník vykonával svoju činnosť 12 mesiacov nepretržite. Od 1.7.2015 platí do Sociálnej poisťovne minimálne poistné. Základ dane z príjmov z jeho podnikania za rok 2015 je vo výške 23 000€. V roku 2015 zaplatil odvody na zdravotné a sociálne poistenie vo výške 2891,28€ z toho 1071,6€ na zdravotné poistenie a 1819,68€ na sociálne poistenie. Vymeriavací základ, z ktorého vypočítame výšku poistného do Sociálnej poisťovne, vypočítame nasledovne: (23 000 + 2891,28) / 12 / 1,486 = 1451,95€. Potom mesačný odvod na sociálne poistenie je 481,30€.

Výšku minimálneho poistného na rok 2016 vypočíta Sociálna poisťovňa z nového vymeriavacieho základu, ktorý predstavuje polovicu z priemernej mesačnej mzdy SR za rok 2014.

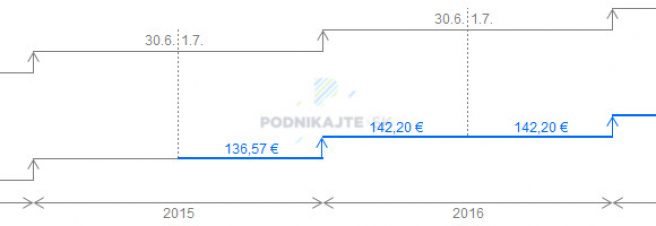

Minimálny vymeriavací základ predstavuje výšku 429€ a z toho minimálny mesačný odvod do Sociálnej poisťovne je 142,20€. Maximálny vymeriavací základ je 4290€, z ktorého maximálny mesačný odvod do Sociálnej poisťovne predstavuje 1422,13€.

Toto platí aj pre SZČO s predĺženou lehotou podania daňového priznania.

SZČO už nemusí vznik alebo zánik povinnosti platiť poistné oznamovať Sociálnej poisťovni. Naopak, od 1. januára 2015 túto informáciu oznamuje živnostníkovi a iným SZČO Sociálna poisťovňa.

Príklad: V roku 2016 živnostník vykonával svoju činnosť 12 mesiacov nepretržite. Od 1.7.2015 mu prvýkrát vznikla povinnosť platiť poistné do Sociálnej poisťovne. Poistné platil v minimálnej výške. Za rok 2015 dosiahol príjmy vo výške 12000€, čiže povinnosť platiť poistné do Sociálnej poisťovne mu trvá (12000€ > 5148€). Jeho základ dane bol však nízky, preto platí poistné naďalej v minimálnej výške 142,20€. Suma odvodov do Sociálnej poisťovne sa mu zmení od 1.1.2017, kedy dôjde k zvýšeniu minimálnej výšky poistného.

Zdravotné poistenie živnostníkov a iných SZČO od 1.1.2016

Zdravotné poistenie je využívané na náhradu nákladov, ktoré vznikajú pri poskytovaní zdravotnej starostlivosti. Preddavky na zdravotné poistné sa platí vždy mesiac pozadu a taktiež je splatné k 8. dňu v nasledujúcom mesiaci, napríklad: preddavok za február je splatný 8. marca a pod.

Vymeriavací základ a výška preddavkov na zdravotné poistenie sa menia vždy k 1.1. kalendárneho roka, tzn. že od 1.7. sa v tejto oblasti nič nemení.

Minimálny vymeriavací základ na rok 2016 vypočíta zdravotná poisťovňa ako polovicu priemernej mesačnej mzdy na Slovensku z roku 2014. Z tohto vymeriavacieho základu sa zistí výška minimálnych odvodov na zdravotné poistenie.

Zdravotná poisťovňa rozlišuje, či je SZČO bez zdravotného postihnutia alebo či je zdravotne postihnutá:

- Živnostník a iná SZČO bez zdravotného postihnutia odvádza 14% z vymeriavacieho základu;

- Živnostník a iná SZČO so zdravotným postihnutím odvádza 7% z vymeriavacieho základu.

Minimálny vymeriavací základ pre rok 2016 je 429€ a z toho minimálny odvod do zdravotnej poisťovne je 60,06€. Maximálny vymeriavací základ predstavuje hodnotu 4290€ a maximálna výška preddavku na zdravotné poistné je 600,60€.

Prehľad poistného živnostníkov a iných SZČO od 1.1.2016

| Poistenie | % sadzba | Min. vymer.základ | Max. vymer. základ | Min. výška poistného | Maxi. výška poistného |

| Nemocenské | 4,4% | 429€ | 4290€ | 18,87€ | 188,76€ |

| Starobné | 18% | 429€ | 4290€ | 77,22€ | 772,20€ |

| Invalidné | 6% | 429€ | 4290€ | 25,74€ | 257,40€ |

| Odvod do rezervného fondu solidarity | 4,75% | 429€ | 4290€ | 20,37€ | 203,77€ |

| Poistenie v nezam. (dobrovoľ.) | 2% | 429€ | 4290€ | 8,58€ | 85,80€ |

| Spolu povinné sociálne poistné | 33,15% | - | - | 142,20€ | 1422,14€ |

| Preddavok na zdravotné poistenie | 14% | 429€ | 4290€ | 60,06€ | 600,60€ |

| Mesačné povinné poistné SZČO - živnostníka | 47,15% | - | - | 202,26€ | 2022,73€ |

platenie odvodov do Sociálnej poisťovne za rok 2024 v roku 2025")