Ak podnikateľ používal v roku 2012 motorové a prípojné vozidlo (alebo viac) na podnikanie alebo na činnosti, z ktorých príjmy podliehajú zdaneniu dani z príjmov podľa zákona o dani z príjmov (zákon č. 595/2003 Z. z. v znení neskorších predpisov) je povinný za toto motorové vozidlo a prípojné vozidlo (alebo viac) podať do 31. januára 2013 daňové priznanie k dani z motorových vozidiel a do tohto dátumu zaplatiť vypočítanú daň. Tieto povinnosti upravuje zákon č. 582/2004 Z. z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady v znení neskorších predpisov (ďalej len „zákon o miestnych daniach“). Článok slúži ako sprievodca výpočtom dane z motorových vozidiel za rok 2012, popisuje vyplnenie daňového priznania a informuje o spôsobe podania daňového priznania a úhrady daňovej povinnosti.

Predmet dane a daňovník dane z motorových vozidiel

Predmetom dane z motorových vozidiel za rok 2012 je motorové vozidlo a prípojné vozidlo kategórie M, N a O, ktoré sa používalo v Slovenskej republike na podnikanie alebo na činnosti, z ktorých plynúce príjmy sú predmetom dane. Daňovníkom je fyzická alebo právnická osoba, alebo ich organizačná zložka zapísaná do obchodného registra, ktorá je presne uvedená v § 85 zákona o miestnych daniach.

V akej lehote a ako vyplniť daňové priznanie k dani z motorových vozidiel za rok 2019 nájdete v článku Daňové priznanie k dani z motorových vozidiel za rok 2019.

Základ dane a sadzba dane z motorových vozidiel

Pre určenie základu dane je nutné rozlišovať či ide o osobný automobil alebo úžitkové vozidlo (nákladné auto), resp. autobus. Osobný automobil je motorové vozidlo kategórie M1. Podľa zákona o miestnych daniach sa úžitkovým vozidlom rozumie vozidlo kategórie M2, M3, N1 až N3 a O1 až O4.

Určenie základu dane z motorových vozidiel

| DRUH MOTOROVÉHO VOZIDLA | |

| osobný automobil | úžitkové vozidlo a autobus |

| zdvihový objem motora v cm3 | celková hmotnosť v tonách a počet náprav |

Poznámka: V návesových jazdných súpravách sa celkovou hmotnosťou jednotlivého vozidla rozumie numerický súčet hmotností pripadajúcich na jednotlivé nápravy.

Sadzbu dane z motorových vozidiel určí vyšší územný celok na svojom území všeobecne záväzným nariadením. Sadzba dane pre vozidlo používané v rámci návesovej jazdnej súpravy (ťahač a náves) sa určí podľa celkovej hmotnosti a počtu náprav uvedených v dokladoch vozidla, osobitne pre ťahač a osobitne pre náves; vozidlo sa z hľadiska určenia sadzby dane zaradí do najbližšej nižšej daňovej skupiny, než do akej by patrilo podľa celkovej hmotnosti uvedenej v dokladoch vozidla, osobitne ťahač a osobitne náves.

Zníženie dane a oslobodenie od dane

Vyšší územný celok môže vo všeobecne záväznom nariadení znížiť daň pre vozidlá na podnikanie alebo tieto vozidlá od dane oslobodiť, ak spĺňajú limity úrovne EURO 3, EURO 4 alebo EURO 5. (za zdaňovacie obdobie 2013 už niektoré VÚC rozšírili zníženia dane aj pre limity úrovne EURO 6 a EEV)

Pre účely stanovenia dane z motorových vozidiel sa:

- vozidlom EURO 3 rozumie vozidlo vyrobené po 1. 1. 2000,

- vozidlom EURO 4 a 5 rozumie vozidlo vyrobené po 1. 10. 2006,

ak daňovník preukáže splnenie tejto normy. Údaje preukazujúce splnenie normy sa nachádzajú v technickom preukaze riadok „49 V.9 Emisie ES/EHK“. Zníženie dane alebo oslobodenie od dane si daňovník uplatní v daňovom priznaní.

Ako správne určiť výšku dane z motorových vozidiel

Prakticky môžu nastať dve situácie. Vozidlo bolo využívané celé zdaňovacie obdobie (celý rok 2012) alebo len časť zdaňovacieho obdobia (časť roka 2012).

V prípade, že sa vozidlo používalo:

- celé zdaňovacie obdobie je daň rovná dani uvedenej vo všeobecne záväznom nariadení (prípadne znížená daň, alebo nula),

- len časť zdaňovacieho obdobia a ide o vozidlo iné ako vozidlo pravidelnej autobusovej dopravy, určí sa výška dane ako súčin jednej dvanástiny dane a skutočného počtu mesiacov, v ktorých vozidlo podliehalo dani.

Poznámka: V prípade vozidiel pravidelnej autobusovej dopravy sa rozlišuje počet dní použitia tohto vozidla vo verejnom záujme a na prepravu uskutočnenú mimo výkonu vo verejnom záujme.

Daň sa zaokrúhľuje v zmysle § 101 ods. 2 zákona na eurocenty nadol (ak je daň napr. 159,9998 € zaokrúhli sa na 159,99 €).

Ako správne vyplniť daňové priznanie k dani z motorových vozidiel

Najskôr sa vyplnia informácie ohľadne typu osoby a druhu podnikania. Údaj, za ktoré zdaňovacie obdobie sa daňové priznanie podáva.

Následne sa vyplnia informácie o daňovníkovi (I. ODDIEL) v prípade potreby obdobne aj II. ODDIEL. Vyplňovanie údajov v ďalších oddieloch bude zobrazené na konkrétnych príkladoch.

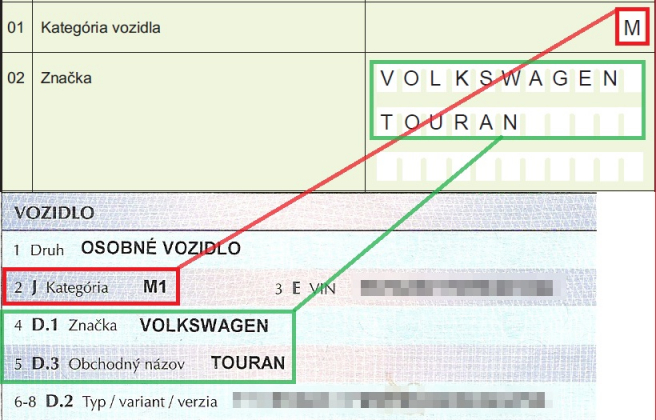

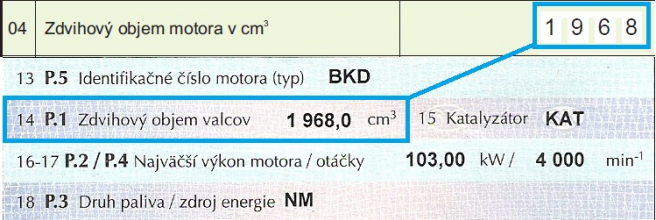

PRÍKLAD 1: Podnikateľ – fyzická osoba (živnostník) využíval po celý rok na podnikanie osobný automobil Volkswagen Touran 2.0 TDI.

Pre účely vyplnenia daňového priznania (III. ODDIEL) sú dôležité tieto informácie:

- na riadok 01 uvedieme kategóriu M1 z riadku „2 J Kategória“ technického preukazu

- na riadok 02 uvedieme továrenskú značku uvedenú v technickom preukaze na riadku „4 D.1 Značka a 5 D.3 Obchodný názov“

- na riadok 03 uvedieme evidenčné číslo vozidla uvedené v technickom preukaze na riadku „A Evidenčné číslo“

- na riadok 04 uvedieme zdvihový objem motora (keďže ide o kategóriu M1) uvedený v technickom preukaze na riadku „14 P.1 Zdvihový objem valcov“

- na riadku 07 uvedieme daňovníka podľa § 85 zákona o miestnych daniach

- na riadku 08 uvedieme daň podľa všeobecne záväzného nariadenia (napr. Bratislavský kraj)

- na riadku 10 uvedieme počet mesiacov 12

- na riadku 13 uvedieme sumu z riadku 8 a ďalej postupujeme podľa pokynov v daňovom priznaní.

Vyplnené daňové priznanie k dani z motorových vozidiel k príkladu nájdete tu.

Daňová povinnosť k dani z motorových vozidiel podľa príslušného VÚC je uvedená v nasledovnej tabuľke:

| Rok | Vyšší územný celok | ||||||||

| BA | TT | NR | TN | BB | ZA | KE | PO | ||

| daňová povinnosť | 2012 | 155,36 | 150,43 | 157,44 | 150 | 139,41 | 171,61 | 146,06 | 144,98 |

| 2013 | 155,36 | 150,43 | 157,44 | 150 | 148 | 171,61 | 146,06 | 144,98 | |

| percentuálny nárast | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 6,61 % | 0,00 % | 0,00 % | 0,00 % | |

| absolútny nárast | 0 | 0 | 0 | 0 | 8,59 | 0 | 0 | 0 | |

Ako by to vyzeralo v prípade, ak by si podnikateľ – fyzická osoba (živnostník) z príkladu 1 kúpil automobil v máji 2012 a v tomto mesiaci by ho začal aj využívať v súvislosti so svojou podnikateľskou činnosťou.

pomerná časť dane = počet mesiacov, v ktorých podlieha vozidlo dani x 1/12 ročnej dane

Vyplnené daňové priznanie k pozmenenému variantu príkladu 1 nájdete tu.

Daňová povinnosť k dani z motorových vozidiel podľa príslušného VÚC je uvedená v nasledovnej tabuľke:

| Rok | Vyšší územný celok | ||||||||

| BA | TT | NR | TN | BB | ZA | KE | PO | ||

| ročná daň | 2012 | 155,36 | 150,43 | 157,44 | 150 | 139,41 | 171,61 | 146,06 | 144,98 |

| 2013 | 155,36 | 150,43 | 157,44 | 150 | 148,00 | 171,61 | 146,06 | 144,98 | |

| daňová povinnosť | 2012 | 103,57 | 100,28 | 104,96 | 100 | 92,94 | 114,4 | 97,37 | 96,65 |

| 2013 | 103,57 | 100,28 | 104,96 | 100 | 98,66 | 114,4 | 97,37 | 96,65 | |

| percentuálny nárast | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 6,15 % | 0,00 % | 0,00 % | 0,00 % | |

| absolútny nárast | 0 | 0 | 0 | 0 | 5,72 | 0 | 0 | 0 | |

PRÍKLAD 2: Podnikateľ – fyzická osoba (živnostník) používa na podnikanie automobil NISSAN PATROL GR 3.0 DDTI, rok výroby 2000 so špeciálnym nákladným prívesom.

Dôležité informácie na určenie dane pre nákladné vozidlo sú uvedené v technickom preukaze, konkrétne v riadku:

- 2 J Kategória N1,

- 32 F.1 Najväčšia prípustná celková hmotnosť 3080 kg,

- 39 L Počet náprav 2,

- 49 V.9 – nespĺňa žiadnu emisnú normu.

Na určenie dane vo vzťahu k špeciálnemu nákladnému prívesu sú potrebné tieto informácie z technického preukazu a to riadok:

- 2 J Kategória 02,

- 32 F.1 Najväčšia prípustná celková hmotnosť 2000 kg,

- 39 L Počet náprav 2.

Výška dane v prípade, ak bol automobil a príves používaný na podnikanie po celý rok 2012 je uvedená podľa jednotlivých VÚC v nasledujúcich tabuľkách:

| Nákladné vozidlo | Rok | Vyšší územný celok | |||||||

| BA | TT | NR | TN | BB | ZA | KE | PO | ||

| Daňová povinnosť | 2012 | 222,55 | 230,03 | 230,03 | 212 | 205,63 | 212,87 | 208,13 | 208,19 |

| 2013 | 222,55 | 230,03 | 230,03 | 212 | 212 | 212,87 | 208,13 | 208,19 | |

| percentuálny nárast | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 3,10 % | 0,00 % | 0,00 % | 0,00 % | |

| absolútny nárast | 0 | 0 | 0 | 0 | 6,37 | 0 | 0 | 0 | |

| Prípojné vozidlo | Rok | Vyšší územný celok | |||||||

| BA | TT | NR | TN | BB | ZA | KE | PO | ||

| Daňová povinnosť | 2012 | 134,37 | 153,35 | 153,35 | 135 | 125,46 | 128,52 | 124,15 | 126,39 |

| 2013 | 134,37 | 153,35 | 153,35 | 135 | 133 | 128,52 | 124,15 | 126,39 | |

| percentuálny nárast | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 6,61 % | 0,00 % | 0,00 % | 0,0 | |

| absolútny nárast | 0 | 0 | 0 | 0 | 8,59 | 0 | 0 | 0 | |

Vyplnené daňové priznanie k dani z motorových vozidiel s daňou pre bratislavský VÚC nájdete tu.

Ako by to vyzeralo v prípade, ak by si podnikateľ – fyzická osoba (živnostník) z príkladu 2 predal automobil aj špeciálny nákladný príves 15. októbra 2012.

pomerná časť dane = počet mesiacov, v ktorých podlieha vozidlo dani x 1/12 ročnej dane

Výška dane z motorových vozidiel v prípade, ak by sa bol automobil a príves predal v októbri 2012 je uvedená podľa jednotlivých VÚC v nasledujúcich tabuľkách:

| Nákladné vozidlo | Rok | Vyšší územný celok | |||||||

| BA | TT | NR | TN | BB | ZA | KE | PO | ||

| ročná daň | 2012 | 222,55 | 230,03 | 230,03 | 212 | 205,63 | 212,87 | 208,13 | 208,19 |

| 2013 | 222,55 | 230,03 | 230,03 | 212 | 212 | 212,87 | 208,13 | 208,19 | |

| daňová povinnosť | 2012 | 184,45 | 191,69 | 191,69 | 176,66 | 171,35 | 177,39 | 173,49 | 173,49 |

| 2013 | 184,45 | 191,69 | 191,69 | 176,66 | 176,66 | 177,39 | 173,49 | 173,49 | |

| percentuálny nárast | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 3,10 % | 0,00 % | 0,00 % | 0,00 % | |

| absolútny nárast | 0 | 0 | 0 | 0 | 5,31 | 0 | 0 | 0 | |

| Prípojné vozidlo | Rok | Vyšší územný celok | |||||||

| BA | TT | NR | TN | BB | ZA | KE | PO | ||

| ročná daň | 2012 | 134,37 | 153,35 | 153,35 | 135 | 125,46 | 128,52 | 124,15 | 126,39 |

| 2013 | 134,37 | 153,35 | 153,35 | 135 | 133 | 128,52 | 124,15 | 126,39 | |

| daňová povinnosť | 2012 | 111,97 | 127,79 | 127,79 | 112,5 | 104,55 | 107,1 | 103,45 | 105,32 |

| 2013 | 111,97 | 127,79 | 127,79 | 112,5 | 110,83 | 107,1 | 103,45 | 105,32 | |

| percentuálny nárast | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 6,01 % | 0,00 % | 0,00 % | 0,0 | |

| absolútny nárast | 0 | 0 | 0 | 0 | 6,28 | 0 | 0 | 0 | |

Vyplnené daňové priznanie pre daň z motorových vozidiel s daňou pre bratislavský VÚC nájdete tu.

PRÍKLAD 3: Podnikateľ používa na podnikanie ťahač a náves po celý rok 2012.

Daňová povinnosť sa určí osobitne pre ťahač, ktorý spĺňa normu EURO 4 a osobitne pre náves (v ODDIEL III. – VÝPOČET DANE daňového priznania sa vyplnia stĺpce 1. vozidlo a 2. vozidlo). Informácie nutné pre správne určenie dane nájdeme na riadku 33 N Najväčšia prípustná hmotnosť pripadajúca na nápravu (v kg) a riadku 39 L Počet náprav.

Napríklad ak je v technickom preukaze ťahača na riadku 33 N uvedené 8 000/12 000 kg a 39 L 2 – na účely určenia dane bude celková hmotnosť ťahača 20 000 kg (20 ton). Ak je ťahač evidovaný v územnom obvode bratislavského VÚC daň za rok 2012 bude 1 171,53 EUR (teda zo skupiny do 18 t v súlade s § 88 ods. 2 písm. c) zákona o miestnych daniach).

V technickom preukaze návesu je na riadku 33 N uvedené 8 000/8 000/8 000 kg a 39 L 3 – na účely určenia dane bude celková hmotnosť návesu 24 000 kg (24 ton). Ak je ťahač evidovaný v územnom obvode bratislavského VÚC daň za rok 2012 bude 1 562,04 EUR v súlade s § 88 ods. 2 písm. c) zákona o miestnych daniach.

Poznámka: V prípade iného VÚC, ktorý by mal zavedenú zníženú sadzbu dane pre vozidlá spĺňajúce normu EURO 4, použije sa táto sadzba.

Celková daňová povinnosť podnikateľa za rok 2012 bude rovná súčtu daňovej povinnosti za ťahač a za náves a to vo výške 1 171,53 + 1 562,04 = 2 733,57 EUR.

Podávanie daňového priznania k dani z motorových vozidiel

Daňové priznanie môže podnikateľský subjekt podať elektronicky alebo priamo na daňovom úrade. Ak je daňové priznanie podávané elektronicky prostredníctvom aplikácie eDANE, môže aj nemusí byť podpísané zaručeným elektronickým podpisom. Ak podanie nebolo podpísané zaručeným elektronickým podpisom, je potrebné doručiť daňové priznanie aj v listinnej forme a to do 5 dní od elektronického podania, inak sa považuje za nedoručené.

Platenie dane z motorových vozidiel za rok 2012 do 31. 1. 2013

Daň treba zaplatiť v lehote podania daňového priznania, teda do 31. januára 2013. Od 1. januára 2012 sa platby dane z motorových vozidiel uhrádzajú na číslo účtu pridelené správcom dane a platbu je potrebné označiť variabilným symbolom pre daň z motorových vozidiel. Variabilný symbol pre daň z motorových vozidiel a rok 2012 je desaťmiestne číslo v tvare 1700992012.

Ak daňovník nedodrží zákonom stanovené termíny je sankcionovaný. Vybrané sankcie sú uvedené v nasledujúcej tabuľke.

| Porušenie zákonnej povinnosti | Suma |

| oneskorené podanie daňového priznania k dani z motorových vozidiel (po 31. januári) | od 30 EUR do 16 000 EUR |

| nesplnenie oznamovacej povinnosti | od 30 EUR do 3 000 EUR |

| nezaplatenie dane v ustanovenej výške alebo lehote - úrok z omeškania z dlžnej sumy tzv. sankčný úrok | vo výške 4-násobku úrokovej miery ECB platnej v deň vzniku nedoplatku, avšak minimálne 15 % p. a. z dlžnej sumy za každý deň omeškania |