Výška minimálnej mzdy bude v roku 2018 v rozmedzí od 480 € do 960 € v závislosti od typu povolania. Koho sa týka a aké zmeny v zvýšení čistého príjmu a odvodov prinesie.

Výška minimálnej mzdy od 1.1.2018

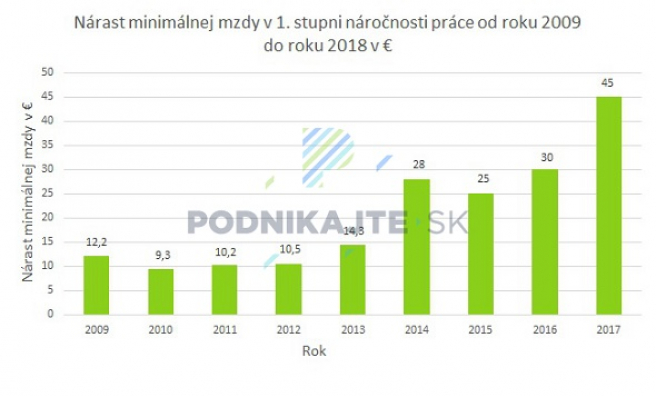

Vláda Slovenskej republiky schválila zvýšenie minimálnej mzdy od 1.1.2018 na 480 € za mesiac pre zamestnanca odmeňovaného mesačnou mzdou v 1. stupni náročnosti práce. Minimálna mzda pre rok 2018 predstavuje oproti minimálnej mzde v roku 2017, ktorá je vo výške 435 €, zvýšenie o 45 €, teda nárast o 10,34 %. Ide o najvyššie nominálne zvýšenie minimálnej mzdy od vzniku Slovenskej republiky.

V roku 2018 bude hodinová minimálna mzda 2,759 €.

Podľa zákona č. 663/2007 Z. z. o minimálnej mzde v znení neskorších predpisov suma minimálnej mzdy za každú hodinu odpracovanú zamestnancom predstavuje 1/174 zo sumy mesačnej minimálnej mzdy. Pre rok 2018 bude výška hodinovej minimálnej mzdy v 1. stupni náročnosti práce 2,759 €.

Vláda SR 26.8.2020 schválila navýšenie minimálnej mzdy pre rok 2021. Aká bude jej výška, či suma hodinovej minimálnej mzdy, nájdete v článku Minimálna mzda od 1.1.2021 alebo Hodinová minimálna mzda od 1.1.2021 a vplyv na príplatky.

Kto má a kto nemá nárok na minimálnu mzdu

Na minimálnu mzdu majú nárok zamestnanci:

- v pracovnom pomere,

- pracujúci na dohodu o práci vykonávanej mimo pracovného pomeru.

Na minimálnu mzdu naopak nemajú nárok:

- štátni zamestnanci, ktorých platové tarify upravuje nariadenie vlády č. 108/2017 Z. z., ktorým sa ustanovujú zvýšené platové tarify štátnych zamestnancov (ide napr. o úradníkov na ministerstvách, odborných pracovníkov a pod.),

- zamestnanci vo výkone práce vo verejnom záujme, ktorých platové tarify upravuje nariadenie vlády č. 366/2016 Z. z. v znení nariadenia č. 202/2017 Z. z. týkajúce sa platových taríf zamestnancov pri výkone práce vo verejnom záujme (ide napr. o učiteľov, kuchárky v škôlkach či opatrovateľky).

Keďže najmä platové tarify zamestnancov pracujúcich vo verejnom záujme v posledných rokoch zaostali za zvyšovaním minimálnej mzdy, tak dôsledkom je, že napríklad kuchárka v škôlke má zo zákona nárok na výrazne nižšiu mzdu, ako tá istá kuchárka pracujúca v súkromnej kantíne. Dvojitý meter uplatňovaný na zvyšovanie miezd kritizujú aj podnikatelia. „Považujeme za škandálne, že štát skokovito zvyšuje povinnú minimálnu mzdu v súkromnom sektore a sám ju pritom nedodržiava, keď 144 000 zamestnancov vo verejnom sektore má tabuľkové platy nižšie ako je minimálna mzda, nehovoriac o nerešpektovaní koeficientu minimálnej mzdy pri jednotlivých stupňoch náročnosti pracovných miest pri štátnych a verejných zamestnancoch“, konštatuje prezident Združenia podnikateľov Slovenska Ján Oravec.

Výška minimálnej mzdy od 1.1.2018 pre jednotlivé stupne náročnosti práce

Podľa zákona č. 311/2001 Z. z. Zákonník práce v znení neskorších predpisov (ďalej len „Zákonník práce“) je zamestnávateľ, u ktorého nie je odmeňovanie zamestnancov dohodnuté v kolektívnej zmluve, je povinný zamestnancovi poskytnúť mzdu najmenej v sume minimálneho mzdového nároku určeného pre stupeň náročnosti práce príslušného pracovného miesta. Zákonník práce definuje časť stupňov náročnosti práce. Povinnosťou každého zamestnávateľa je priradiť každému pracovnému miestu stupeň náročnosti práce na základe prílohy č. 1 zákonníka práce. Každý zamestnanec musí byť priradený k správnemu stupňu náročnosti práce, aby nedostával nižšiu minimálnu mzdu ako dovoľuje zákon.

Minimálna mzda pre rok 2018 vo výške 480 € prislúcha k prvému stupňu náročnosti práce a od nej sa odvíjajú sumy minimálnych miezd pre ostatné stupne náročnosti. Tie dostaneme, ak vynásobíme minimálnu mzdu pre 1. stupeň náročnosti práce s koeficientom minimálnej mzdy, ktorý prislúcha ku konkrétnemu stupňu náročnosti práce.

Minimálna mzda v roku 2018 pre jednotlivé stupne náročnosti práce

| Stupeň náročnosti práce | Koeficient minimálnej mzdy | Mesačná minimálna mzda | Hodinová minimálna mzda |

| 1 | 1 | 480 | 2,7590 |

| 2 | 1,2 | 576 | 3,3108 |

| 3 | 1,4 | 672 | 3,8626 |

| 4 | 1,6 | 768 | 4,4144 |

| 5 | 1,8 | 864 | 4,9662 |

| 6 | 2 | 960 | 5,5180 |

Príklady pracovných pozícií k jednotlivým stupňom náročnosti práce:

| Stupeň náročnosti práce | Typ povolania |

| 1 | upratovačka, chyžná, skladník |

| 2 | pokladník, pomocná kuchárka |

| 3 | zdravotná sestra, hlavný kuchár, účtovník |

| 4 | hlavný účtovník, inštruktor autoškoly |

| 5 | lekár, manažér výroby |

| 6 | generálny riaditeľ, primár |

Príklad: Firma ABC, s. r. o. sa rozhodla zamestnať na pozíciu pokladníka Patrika, s ktorým uzatvorila pracovnú zmluvu. Pozícia pokladníka prislúcha k 2. stupňu náročnosti práce, preto musí firma ABC, s. r. o. Patrikovi priznať minimálnu hodinovú mzdu vo výške 3,31 €. Ak by firma zamestnala Patrika napríklad na dohodu o brigádnickej práci študentov, hodinová mzda by musela byť minimálne vo výške 2,7590 €, pretože na dohody o prácach vykonávaných mimo pracovného pomeru sa síce vzťahuje minimálna mzda, ale nie minimálne mzdové nároky odvíjajúce sa od stupňa náročnosti práce.

Príklad: Jozef je riaditeľom firmy, ktorú vlastní. Vypláca si mzdu vo výške 480 €. Práca riaditeľa firmy patrí do 6. stupňa náročnosti práce, pri ktorom je v roku 2018 minimálna mzda 960 €. Ak by Jozef pracoval na plný úväzok, tak by došlo k porušeniu zákona, no keďže Jozef pracuje na polovičný úväzok, tak je mzda vo výške 480 € (1/2 x 960 €) v súlade s legislatívou.

Aká bude v roku 2020 minimálna mzda pre jednotlivé stupne náročnosti práce sa dočítate v článku Minimálna mzda v roku 2020 podľa stupňov náročnosti (koeficientov).

Úprava minimálnej mzdy v roku 2018

Podľa Zákonníka práce u zamestnanca odmeňovaného mesačnou mzdou, ktorý v mesiaci neodpracoval určený týždenný pracovný čas alebo má dohodnutý kratší týždenný pracovný čas, sa sadzba minimálneho mzdového nároku ustanoveného v eurách za mesiac zníži v pomere zodpovedajúcom odpracovanému času v mesiaci. Sadzba minimálneho mzdového nároku garantuje spodnú hranicu mzdy zamestnanca v závislosti od náročnosti práce. Ak má zamestnanec znížený pracovný čas, resp. odpracuje menej ako je ustanovený pracovný čas v podniku, minimálny mzdový nárok sa zníži v závislosti od jeho pracovného úväzku, resp. odpracovaného času.

Príklad na prácu na skrátený pracovný úväzok

Slávka pracuje vo firme ABC, s. r. o., ktorá má ustanovený týždenný pracovný čas 40 hodín. Slávka vykonáva prácu, ktorá patrí do 1. stupňa náročnosti práce a má týždenný pracovný čas 20 hodín. Ak má kalendárny mesiac fond pracovného času 160 hodín, Slávka odpracuje 80 hodín a patrí jej minimálna mzda vo výške 240,00 € (80/160 x 480 €).

Príklad na prácu, ak je týždenný pracovný čas v podniku menej ako 40 hodín

V prípade, ak je ustanovený týždenný pracovný čas v podniku menej ako 40 hodín týždenne (napríklad 38 a ¾ hodiny týždenne pri dvojzmennej prevádzke alebo 37 a ½ hodiny týždenne v trojzmennej prevádzke), sadzby minimálnych mzdových nárokov stanovené v eurách za hodinu sa úmerne zvýšia. Výšku hodinovej minimálnej mzdy pri nižšom týždennom čase ako je 40 hodín vypočítame pomocou vzorca:

(40 / ustanovený týždenný pracovný čas) x minimálna hodinová mzda prislúchajúca ku konkrétnemu stupňu náročnosti práce

Sumy alikvotných hodinových minimálnych miezd pri týždennom pracovnom čase 38 a ¾ hodiny a 37 a ½ hodiny v roku 2018

| Stupeň náročnosti práce | Koeficient minimálnej mzdy | Výška minimálnej mzdy v roku 2018 pri ustanovenom týždennom pracovnom čase | |

| 38 a ¾ hodiny | 37 a ½ hodiny | ||

| 1 | 1 | 2,8480 | 2,9429 |

| 2 | 1,2 | 3,4176 | 3,5315 |

| 3 | 1,4 | 3,9872 | 4,1201 |

| 4 | 1,6 | 4,5568 | 4,7087 |

| 5 | 1,8 | 5,1264 | 5,2973 |

| 6 | 2 | 5,6960 | 5,8859 |

Príklad: Jozef je riaditeľom firmy, ktorú vlastní, pracuje na plný úväzok a v roku 2017 si vypláca mzdu vo výške 870 €. Po zvýšení minimálnej mzdy v roku 2018 nebude spĺňať zákonom stanovenú hranicu minimálnej mzdy a svoju situáciu môže vyriešiť nasledovne:

- začne si vyplácať minimálnu mzdu 960 € prislúchajúcu k šiestemu stupňu náročnosti práce,

- zníži si pracovný úväzok v pracovnej zmluve za predpokladu, že by svoju pracovnú náplň stihol vykonať aj v kratšom pracovnom čase, napríklad na 3/4 úväzok, kedy by mu prislúchala minimálna mzda 720 € (3/4 x 960 €) a jeho súčasná mzda by bola nad touto zákonom stanovenou minimálnou hranicou,

- málo pravdepodobnou možnosťou by bolo začatie vykonávania práce prislúchajúcej k nižšiemu stupňu náročnosti práce, v takomto prípade by muselo dôjsť k zmene pracovnej náplne v pracovnej zmluve – potom by už bolo v poriadku vyplácanie minimálnej mzdy prislúchajúcej k nižšiemu stupňu náročnosti práce.

Výška odvodov a čistého príjmu z minimálnej mzdy v roku 2018

Zvýšenie minimálnej mzdy spôsobuje nielen zvýšenie čistého príjmu, ale aj zvýšenie odvodov a ceny práce. Výška odvodov, čistého príjmu a ceny práce závisí aj od toho, či si zamestnanec uplatňuje mesačne odpočítateľnú položku na zdravotné poistenie a nezdaniteľnú časť základu dane na daňovníka. Avšak po novom si odvody na zdravotné poistenie pomocou odpočítateľnej položky nemôže znížiť zamestnávateľ, ale iba zamestnanec. V nasledujúcich výpočtoch budeme uvažovať v oboch prípadoch s uplatnením nezdaniteľnej časti základu dane na daňovníka a alternatívne:

- s neuplatnením odpočítateľnej položky na zdravotné poistenie a

- s uplatnením odpočítateľnej položky na zdravotné poistenie.

Poznámka: Po splnení zákonných podmienok (napr. že zamestnanec má iba jedného zamestnávateľa, nie je súčasne SZČO a pod.) je možné si odpočítateľnú položku na zdravotné poistenie uplatňovať mesačne. V prípade, ak si zamestnanec tento nárok počas roka neuplatní a možnosť uplatniť si odpočítateľnú položku mal mať, nepríde o ňu. Zdravotná poisťovňa na tento fakt prihliadne pri ročnom zúčtovaní zdravotného poistenia, v ktorom tak môže vyjsť zamestnancovi preplatok. Ak si ju, naopak, uplatňovať počas roka bude a následne sa zistí, že presiahol výšku príjmov a pod., tak môže dôjsť k situácii, že mu vyjde nedoplatok, ktorý bude musieť zamestnanec aj doplatiť.

1. Pri neuplatnení odpočítateľnej položky na zdravotné poistenie a uplatnení nezdaniteľnej časti základu dane na daňovníka bude výška odvodov, čistý príjem a cena práce v roku 2018 pri minimálnej mzde prislúchajúcej k 1. stupňu náročnosti práce nasledujúca:

| 2017 | 2018 | Zmena | |

| Minimálna mesačná mzda pre 1. stupeň náročnosti práce | 435,00€ | 480,00€ | +45,00€ |

| Výška odpočítateľnej položky na zdravotné poistenie | 0,00€ | 0,00€ | - |

| Odvody platené zamestnávateľom | 153,11€ | 168,96€ | +15,85€ |

| Čistý príjem zamestnanca | 365,36€ | 397,35€ | +31,99€ |

| Cena práce (hrubá mzda + odvody) | 588,11€ | 648,96€ | +60,85€ |

| Celkové platby štátu (odvody do SP, ZP a daňovému úradu) | 222,75€ | 251,61€ | +28,86€ |

Pozn.: Od roku 2018 sa mení aj výška nezdaniteľnej časti na daňovníka na 319,17 eura (v roku 2017 bola táto suma 316,94 eura), čo taktiež spôsobí drobný nárast čistej mzdy zamestnanca.

Nárast čistej mzdy u zamestnanca, ktorý si v roku 2017 neuplatňoval mesačne odpočítateľnú položku na zdravotné poistenie a ani si ju uplatňovať v roku 2018 nebude, je 31,99 €. Zamestnávateľ pocíti nárast ceny práce o 60,85 € a celkové platby štátu (t.j. odvody zamestnávateľa aj zamestnanca do Sociálnej a zdravotnej poisťovne a daňovému úradu) sa zvýšia o 28,86 €.

2. Pri uplatnení odpočítateľnej položky na zdravotné poistenie (na zníženie zdravotných odvodov pomocou odpočítateľnej položky má nárok iba zamestnanec) a uplatnení nezdaniteľnej časti základu dane na daňovníka bude výška odvodov, čistý príjem a cena práce v roku 2018 pri minimálnej mzde prislúchajúcej k 1. stupňu náročnosti práce nasledujúca:

| 2017 | 2018 | Zmena | |

| Minimálna mesačná mzda pre 1. stupeň náročnosti práce | 435,00€ | 480,00€ | +45,00€ |

| Výška odpočítateľnej položky na zdravotné poistenie | 270,00€ | 180,00€ | -90,00€ |

| Odvody platené zamestnávateľom | 126,11€ | 168,96€ | +42,85€ |

| Čistý príjem zamestnanca | 374,11€ | 403,18€ | +29,07€ |

| Cena práce (hrubá mzda + odvody) | 561,11€ | 648,96€ | +87,85€ |

| Celkové platby štátu (odvody do SP, ZP a daňovému úradu) | 187,00€ | 245,78€ | +58,78€ |

Nárast čistej mzdy u zamestnanca, ktorý si v roku 2017 uplatňoval mesačne odpočítateľnú položku na zdravotné poistenie a bude si ju uplatňovať aj v roku 2018, je 29,07 €. Zamestnancovo uplatnenie si odpočítateľnej položky na zdravotné poistenie neovplyvní výšku odvodov zamestnávateľa, a teda odvody zamestnávateľa sú rovnaké ako v prípade, ak by si ju zamestnanec neuplatnil. Zamestnávateľ však v tomto prípade pocíti nárast ceny práce až o 87,85 € a celkové platby štátu (t.j. odvody zamestnávateľa aj zamestnanca do Sociálnej a zdravotnej poisťovne a daňovému úradu) sa zvýšia o 57,41 €. Viac informácií nájdete v článku Minimálna mzda rastie, odpočítateľná položka nie.

Prečítajte si aj: Vývoj minimálnej mzdy na Slovensku, Vývoj minimálnej mzdy v Česku, Maďarsku a Poľsku, Minimálna mzda rastie, odpočítateľná položka nie alebo Minimálna mzda v členských štátoch EÚ