Stavebné sporenie funguje na slovenskom trhu od roku 1993. Za ten čas si našlo mnoho spokojných klientov, no momentálne jeho využitie v osobných/rodinných portfóliách klesá. Je to spôsobené rastom investičných príležitostí, ale zároveň znižovaním úrokov a zvyšovaním potrebnej sumy na získanie štátnej prémie. V článku sa zameriame na 4 zaujímavé fakty, ktoré ste o stavebnom sporení (možno) nevedeli a pomôžu vám dotvoriť si názor na tento finančný produkt.

1. Suma potrebná na získanie plnej štátnej prémie nie je v roku 2017 historicky najvyššia

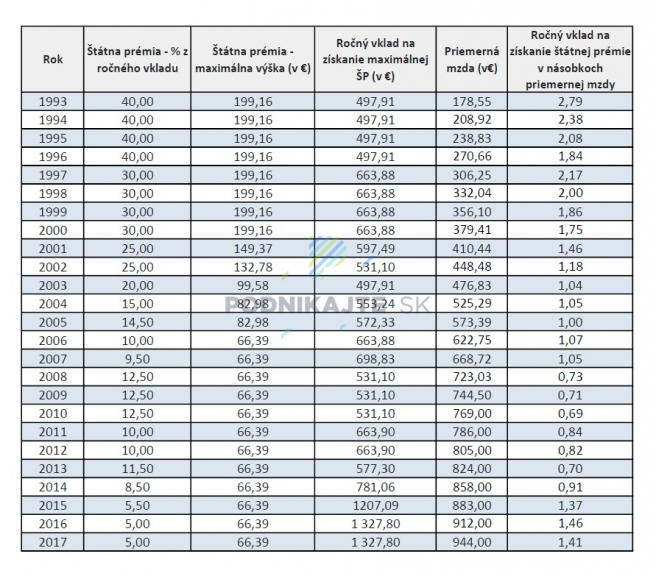

Štátna prémia pre roky 2016, 2017 a 2018 je 5 % z ročného vkladu, maximálne však 66,39 €. Na to, aby ste získali plnú štátnu prémiu, potrebujete na stavebné sporenie vložiť sumu 1327,80 €. V minulosti na získanie maximálnej štátnej prémie postačovala aj výrazne nižšia suma, napríklad 531,10 € v rokoch 2008 a 2009, preto sa aktuálna suma môže zdať značne vysoká. Ak ju ale porovnáme s priemernou mzdou (zistíme, ako dlho musíme pracovať na plný vklad na stavebné sporenie), vidíme, že to nie je až také zlé a bola doba, kedy bolo získanie plnej štátnej prémie obtiažnejšie. Napríklad v roku 2000 ste na získanie plnej štátnej prémie potrebovali 1,75-násobok priemernej mzdy, v roku 1998 dokonca 2-násobok. V roku 2016 to bol len 1,46-násobok a v roku 2017 už len 1,41-násobok priemernej mzdy. Nominálne je potrebný vklad na získanie maximálnej štátnej prémie najvyšší v histórii, reálne ale naň pracujeme kratšie ako v roku 2000. Kompletné porovnanie nájdete v tabuľke.

Výška štátnej prémie na stavebné sporenie, maximálny ročný vklad a priemerná mzda v rokoch 1993 - 2017

2. Zo štátnej prémie na stavebnom sporení sa neplatí daň z príjmov

Z každého získaného úroku na sporiacom produkte platíte štátu daň z príjmov vo výške 19 %. Zrážkou ho odvádza priamo inštitúcia (napríklad banka alebo stavebná sporiteľňa).V praxi to znamená, že na váš účet už je pripísaný čistý úrok po odrátaní dane z príjmov. Na stavebnom sporení získavate ročný úrok vo výške 1 % (na starších zmluvách aj 2 %), z čoho stavebná sporiteľňa odvedie daň. K vkladu na stavebnom sporení získavate aj štátnu prémiu vo výške 5 %, z ktorých sa daň z príjmov neplatí. Čistý úrok je tak vyšší, ako keby ste mali 5%-ný úrok na bankovom termínovanom vklade.

3. Stavebných sporení možno mať aj viacero, no prémiu získa klient iba na jednom

Môžete mať uzatvorené zmluvy o stavebnom sporení v každej z troch stavebných sporiteľní, dokonca aj viacero zmlúv v jednej z nich. Pozor ale na štátnu prémiu, prémiovo zvýhodnenú zmluvu o stavebnom sporení môžete mať len jednu! Ak by ste mali viacero prémiovo zvýhodnených zmlúv, nedostanete štátnu prémiu ani na jednej zmluve.

4. Peniaze zo stavebného sporenia môžete využiť aj na cestu okolo sveta

Stavebné sporenie je účelové sporenie pre potreby bývania (kúpa, výstavba, či rekonštrukcia). Ak chcete peniaze zo stavebného sporenia vybrať do dvoch rokov od jeho založenia, nezískate štátnu prémiu (na čo by ste potom stavebné sporenie uzatvárali?). Ak peniaze vyberáte (rušíte zmluvu) v intervale 2 - 6 rokov, potrebujete stavebnej sporiteľni vydokladovať účel použitia nasporených peňazí. Ten musí byť spojený s bývaním a dokladuje sa predložením faktúr a bločkov. Ak zmluvu rušíte po 6. roku od založenia, nemusíte dokladovať stavebnej sporiteľni vôbec nič a tým pádom môžete peniaze zo stavebného sporenia využiť napríklad aj na cestu okolo sveta.

Ak vás téma stavebné sporenie zaujíma, prečítajte si článok Stavebné sporenie – prežitok alebo výhodný produkt?, v ktorom sa dozviete podrobne všetky potrebné informácie. Prípade neváhajte a pre vaše prípadné otázky využite kontaktný formulár.

Poradenstvo v oblasti financií

Ak máte otázky k aktuálnej téme článku alebo potrebujete poradiť v oblasti poistenia, úverov alebo sporenia/investovania, neváhajte sa na nás obrátiť. Pomohli sme už desiatkam spokojných klientov.