Aké sú možnosti úpravy vzťahov externej účtovnej firmy a klienta, prečo je dôležité mať tento vzťah zmluvne upravený, čo by nemalo v zmluve chýbať a ako riešia zmluvy s účtovníkmi slovenskí podnikatelia.

Uzavretie konkrétnej zmluvy by malo byť výsledkom očakávaní účtovnej firmy alebo individuálneho účtovníka (ďalej len “účtovná firma”) a očakávaní účtovnej jednotky (ďalej len “klient”). Slovenská legislatíva osobitne neupravuje zmluvný typ pre vedenie účtovníctva. Vedenie účtovníctva účtovnou firmou dokonca nemusí byť ani zmluvne dohodnuté. Podpísaná zmluva však zmluvným stranám objasňuje ich práva, povinnosti, zodpovednosť a sankcie, teda práve v uzavretej zmluve si účtovná firma a klient zakotvia kľúčové podmienky spolupráce.

Prečo mať vedenie účtovníctva účtovnou firmou zmluvne upravené?

Bez ohľadu na to, či je účtovníctvo vedené vlastným zamestnancom alebo externou účtovnou firmou, za účtovníctvo je vždy zodpovedná samotná účtovná jednotka, a tejto zodpovednosti sa nevie zbaviť alebo ju v celom rozsahu preniesť na externého dodávateľa. To je len jeden z množstva dôvodov, prečo je vhodné mať v prípade spolupráce s externou účtovnou firmou podmienky vedenia účtovníctva zmluvne upravené. V praxi bývajú kameňom úrazu spolupráce účtovníka a klienta doklady, najmä ich úplnosť a včasné doručovanie. Neskorým doručením alebo neskorým spracovaním dokladov vznikajú situácie, ktoré spravidla vedú u klienta ku škode (napr. k uloženiu pokuty).

Kedy zodpovednosť za škodu znáša externá účtovná firma?

Ak účtovná firma nevedie účtovníctvo pre klienta v súlade s právnymi predpismi, následky znáša klient. V zmluve o vedení účtovníctva je preto vhodné dohodnúť zodpovednosť účtovnej firmy za škodu spôsobenú klientovi.

Príklad 1: Klient doručí účtovnej firme doklady včas (čo je podľa zmluvy napr. do 15. dňa v mesiaci). Účtovná firma ich spracuje až po uplynutí termínu na podanie daňového priznania k DPH, po 25. dni v mesiaci. Daňový úrad uloží firme pokutu za neskoré podanie daňového priznania.

Toto je jeden z prípadov, ktorého riešenie a zadefinovanie zodpovednosti za spôsobenú škodu by malo byť upravené v zmluve.

Príklad 2: Klient doručí účtovnej firme doklady včas (čo je podľa zmluvy napr. do 15. dňa v mesiaci). Účtovná firma ich spracuje včas (dodrží stanovený termín na podanie napr. daňového priznania) a splní všetky zákonom stanovené povinnosti. S odstupom času - pri daňovej kontrole - klient zistí, že účtovná firma dodržala zákonom stanovený termín, ale urobila vecné chyby (napr. vyčíslila nižšiu daňovú povinnosť k DPH), za ktoré dostal pokutu. Opäť je dôležité, aby zodpovednosť za takéto sankcie bola vyriešená v zmluve.

Kedy zodpovednosť za škodu znáša klient?

Škoda môže klientovi vzniknúť aj z dôvodu neplnenia povinností samotného klienta. Typickým príkladom je, že klient nedodá externej firme doklad včas, príp. nie sú úplné.

Príklad: Klient prisľúbi doručenie posledných dokladov, ktoré sú potrebné na zostavenie účtovnej závierky. V skutočnosti budú doklady doručené až po termíne na podanie daňového priznania. Ak účtovná firma podá daňové priznanie po uplynutí zákonnej lehoty, nie je dôvod, aby niesla zodpovednosť za škodu, ktorá vznikla klientovi.

Ďalšími podstatnými bodmi, ktoré by mala účtovná firma a klient v zmluve o vedení účtovníctva vyriešiť, sú:

- termíny, ktoré musí dodržať klient a termíny, ktoré musí dodržať externá účtovná firma,

- kedy za škodu zodpovedá klient a kedy účtovná firma,

- podmienky odovzdania účtovnej dokumentácie.

Typy zmlúv medzi účtovnou firmou a klientom

Spolupráca účtovnej firmy a klienta môže spadať pod úpravu niektorých zmluvných typov upravených v Občianskom zákonníku, Obchodnom zákonníku alebo uzavrú nepomenovanú (inominátnu) zmluvu, napr. zmluvu o vedení účtovníctva. Nepomenovaná zmluva znamená, že ide o zmluvný typ, ktorý nie je zákonom upravený.

Zmluvné typy, ktoré možno použiť na úpravu vzťahov medzi klientom a externou účtovnou firmou

| Typ zmluvy | Právna úprava |

| Zmlluva o dielo | Občiansky zákonník (§ 631 až 656) |

| Obchodný zákonník (§ 536 až 565) | |

| Príkazná zmluva | Občiansky zákonník (§ 33b, § 724 až 732) |

| Mandátna zmluva | Obchodný zákonník (§ 566 až 576) |

| Nepomenovaná zmluva | Občiansky zákonník (§ 51) |

| Obchodný zákonník (§ 269) |

Čo má obsahovať zmluva o vedení účtovníctva?

Vedenie účtovníctva predstavuje široký rozsah prác, ktoré musia byť vecne aj formálne správne a včas dokončené. Je preto v záujme účtovnej firmy aj klienta vybrať vhodný zmluvný typ a detailne si upraviť práva, povinnosti a sankcie. Ak sa rozhodnú pre zmluvný typ, ktorý Občiansky alebo Obchodný zákonník upravujú (napr. mandátna zmluva), tak základné práva a povinnosti sú upravené zákonmi. Zmluvné strany však majú pri niektorých ustanoveniach možnosť sa od nich odchýliť a pri niektorých naopak túto možnosť nemajú. Ak nejakú záležitosť opomenú v zmluve, ale v zákone pre daný zmluvný typ upravená je, tak sa postupuje podľa zákona. Pri nepomenovanej zmluve musia naopak pamätať na každú drobnosť, pretože chýba legislatívna úprava a čo nie je upravené v zmluve, na to neexistujú takmer žiadne pravidlá. Z toho dôvodu je k príprave zmluvy potrebné pristupovať profesionálne a starostlivo.

Zmluva o vedení účtovníctva by mala obsahovať:

- identifikovanie zmluvných strán,

- vymedzenie predmetu zmluvy (pozitívne),

- vymedzenie toho, čo predmetom zmluvy nie je (negatívne),

- dohodnutie odmeny,

- práva a povinnosti účtovnej firmy,

- práva a povinnosti klienta,

- zachovanie mlčanlivosti,

- sankcie za nedodržanie dohodnutých podmienok,

- skončenie zmluvného vzťahu,

- podpisy a dátumy.

Keďže klient a externá účtovná firma musia mať písomnou zmluvou upravené aj ďalšie oblasti spolupráce, ktoré súvisia napr. s ochranou osobných údajov, tak často neuzatvárajú samostatné zmluvy, ale všetky zákonmi vyžadované okruhy problémov zahrnú do jednej zmluvy upravujúcej vedenie účtovníctva.

Zmluvu o vedení účtovníctva uzatvárajte písomne

Písomná forma zmluvy o vedení účtovníctva nie je povinná. Spoliehať sa na korektnosť obchodného partnera a dôverovať ústnemu prísľubu nemusí byť vždy správnym krokom. Ústne uzavretá zmluva o vedení účtovníctva je síce rovnocenná písomnej forme, v praxi

však predstavuje riziko tak pre účtovnú firmu, ako aj pre klienta. Pokiaľ ide o preukazovanie dohodnutých práv a povinností v prípade riešenia sporov (napr. pre potreby súdneho sporu), uzavretie zmluvy v písomnej forme je vhodnejšie.

Aké zmluvy uzavierajú s externými účtovníkmi slovenskí podnikatelia

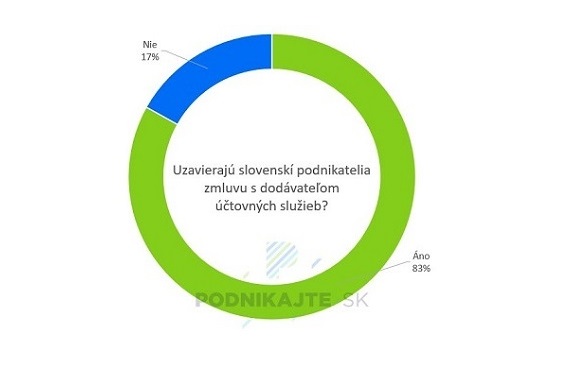

Portál podnikajte.sk uskutočnil v období od októbra 2014 do februára 2015 prieskum v oblasti vedenia účtovníctva na vzorke 160 respondentov. Jednou z tematických častí bola aj úprava zmluvných vzťahov slovenských podnikateľov a dodávateľov ich účtovných služieb.

Zmluvu s dodávateľom účtovných služieb má uzavretú 83 % respondentov. Zvyšných 17 % zmluvu uzavretú nemá. Ako dôvody neuzavretia zmluvy respondenti uvádzali:

- vzťah je založený na dôvere (59 %)

- nezodpovednosť klienta (12 %),

- účtovník je rodina alebo známy (17 %),

- postačuje ústna dohoda (12 %).

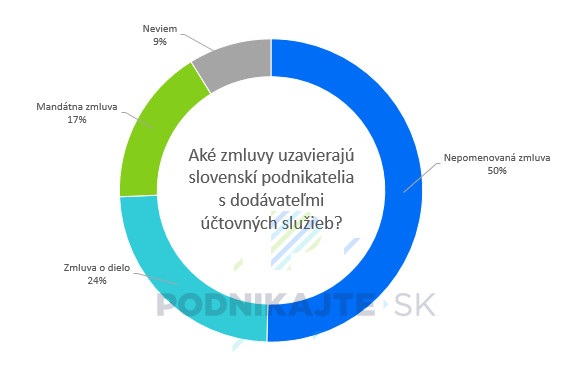

Najčastejšie uzavieranou zmluvou medzi účtovnou firmou a klientom je nepomenovaná zmluva (50 %). Zo zákonom upravených zmluvných typov sú najviac využívané zmluva o dielo (24 %) a mandátna zmluva (17 %).