Ešte pred začiatkom ponúkania svojej tvorby (fotografií, obrázkov alebo inej grafiky) rôznym záujemcom prostredníctvom fotobanky je dôležitým krokom preštudovanie a porozumenie právnej dokumentácie, ktorou sa bude spolupráca medzi Vami a fotobankou spravovať. Nakoľko relevantné fotobanky s globálnou pôsobnosťou prevádzkujú zahraničné firmy, spravidla sa zmluvné vzťahy budú riadiť právom štátu, v ktorom má daná firma sídlo. Ak tieto kroky na začiatku nezanedbáte, vyhnete sa v budúcnosti situáciám s nepredpokladanými dôsledkami.

Aj bez živnostenského oprávnenia

Často sa môžeme, najmä na rôznych miestach na internete, stretnúť s označením „predaj fotografií“ prostredníctvom fotobanky, čo môže viesť k nesprávnemu záveru, že ide o obchodnú činnosť a je potrebné živnostenské oprávnenie. V článku sa venujeme konkrétne fotografiám, ale rovnaké princípy platia aj pre rôzne grafické návrhy či kresby.

Podľa slovenského autorského zákona je fotografia autorským dielom jej autora, ktorý ju vytvoril svojou vlastnou duševnou tvorivou činnosťou. Autorstvo k fotografii je chránené autorským právom, ktoré upravuje aj špecifický spôsob prevodu majetkových práv – udelením licencie na použitie diela.

Majetkové práva autora k fotografii udelením licencie nezanikajú, avšak autor musí strpieť použitie diela inou osobu v rozsahu udelenej licencie.

Obdobne to platí aj v zahraničí, napríklad v zmluvných podmienkach fotobanky Fotolia možno nájsť takéto ustanovenie „You retain all rights, title and interest in and to the Work (except for the licenses granted pursuant to this Agreement), and neither title nor any ownership interest in or to the Work is transferred to us by virtue of this Agreement.“

Práve spôsob prevodu majetkových práv – udelenie licencie – je dôležitý pre určenie kategórie príjmov (licenčné príjmy) a ich zdanenie. Správne je tak označovať tieto príjmy ako licenčné príjmy za udelenie súhlasu na použitie fotografie, alebo aj skrátene ako licenčné príjmy z použitia fotografie.

Keďže ide o zdaňovanie licenčných príjmov, nie je rozhodujúce, či ide o príjem pravidelný alebo príležitostný.

Uplatnenie medzinárodných zmlúv o zamedzení dvojitého zdanenia

Ak fotobanka vyplácajúca licenčné príjmy sídli v zahraničí, je potrebné zistiť, či má Slovenská republika s daným štátom uzavretú medzinárodnú zmluvu o zamedzení dvojitého zdanenia. Podľa medzinárodnej zmluvy o zamedzení dvojitého zdanenia sa určuje, v ktorej krajine má byť licenčný príjem zdanený.

Licenčný príjem podlieha zdaneniu v Slovenskej republike. Môže však podliehať zdaneniu aj v štáte, v ktorom má fotobanka sídlo. Na správne uplatnenie režimu zdanenia licenčných príjmov môže fotobanka požadovať potvrdenie o daňovej rezidencii. Pre slovenského fotografa to spravidla znamená, že fotobanka mu vyplatí celý príjem a zdaňovať ho bude len v Slovenskej republike.

Ak by Slovenská republika nemala s danou krajinou uzavretú zmluvu o zamedzení dvojitého zdanenia, mohlo by dôjsť k zdaneniu licenčného príjmu dvakrát, a to v danej krajine a aj v Slovenskej republike.

Registrácia pre daň z príjmov (žiadosť o pridelenie DIČ)

Poberanie licenčných príjmov nezakladá povinnosť registrácie na daňovom úrade. Nie je potrebné žiadať daňový úrad o pridelenie DIČ.

Zdaňovanie licenčných príjmov z fotobanky

Príjmy za udelenie súhlasu na použitie fotografie podliehajú podľa slovenského zákona o dani z príjmov zdaneniu. Ak ich vypláca fotobanka, ktorá má sídlo v:

- Slovenskej republike, primárne sa zdania pri výplate zrážkou, pričom sa použije sadzba dane 19 % bez ohľadu na výšku licenčných príjmov. Po uzavretí dohody o nezdanení zrážkou sa licenčné príjmy z fotobanky zdania v daňovom priznaní, pričom sa použije sadzba dane 19 %, prípadne 25 %, a to v závislosti od výšky dosiahnutých licenčných príjmov;

- zahraničí, musia sa zdaniť v daňovom priznaní a taktiež sa použije sadzba dane 19 %, prípadne 25 %.

Pri zdanení licenčných príjmov z fotobanky v daňovom priznaní je možné uplatniť daňové výdavky dvoma spôsobmi, a to buď paušálne výdavky alebo skutočné výdavky (na základe daňovej evidencie alebo účtovníctva).

Nie je možné uplatniť nezdaniteľnú časť základu dane na daňovníka, ani ďalšie nezdaniteľné časti. Taktiež nie je možné dosiahnuť daňovú stratu. Ak by boli výdavky (náklady) vyššie ako licenčné príjmy, v daňovom priznaní sa uplatnia daňové výdavky (náklady) len vo výške licenčných príjmov.

Daň z pridanej hodnoty a licenčné príjmy z fotobanky

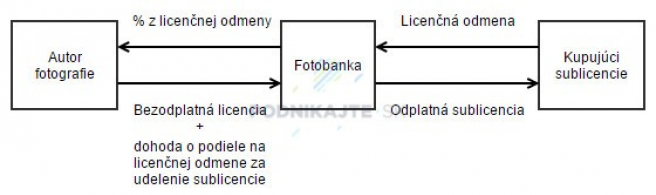

Základným modelom prevádzkovania fotobánk je sublicencovanie fotografií. Fotograf najskôr poskytne na základe zmluvy fotobanke bezodplatnú licenciu k fotografii. Zmluva zahŕňa aj právo fotobanky ďalej poskytovať licencie (sublicencie) na použitie danej fotografie. Sublicencie fotobanka poskytuje na základe samostatnej zmluvy, ktorá je uzavretá medzi ňou a jej zákazníkom. Sublicencie sú odplatné a táto suma sa delí podľa platobných podmienok medzi fotobanku a fotografa.

I keď je licencia na použitie fotografie fotobanke prvotne poskytnutá bezodplatne, podiel z licenčnej odmeny za poskytnutie sublicencie fotobankou jej klientovi je pre fotografa licenčným príjmom za použitie autorského diela.

Na základe zmluvného vzťahu medzi fotografom a fotobankou ide v podstate o odloženie úhrady za udelenie licencie k fotografii do času, kedy fotobanka skutočne danú fotografiu „predá“, t. j. licenčnú odmenu fotograf získa až v čase, keď fotobanka ďalej odplatne sublicencuje danú fotografiu.

Udelenie licencie (vrátane udelenia sublicencie) sa považuje na účely DPH za dodanie, resp. poskytnutie služby. Ak je fotobanka zdaniteľnou osobou so sídlom v niektorom zo štátov EÚ, fotograf s trvalým bydliskom v SR je povinný požiadať daňový úrad o registráciu pre DPH podľa § 7a zákona o DPH. Fotograf má aj ďalšie administratívne povinnosti podľa zákona o DPH. Ak má fotobanka sídlo v štáte mimo EÚ, fotograf (ak nie je platiteľom DPH), nemá povinnosti podľa zákona o DPH, avšak mal by zistiť, či mu nevznikajú povinnosti v zahraničí.

Odvody do zdravotnej poisťovne a Sociálnej poisťovne

Dosahovanie licenčných príjmov za udelenie súhlasu na použitie fotografií sa nepovažuje za zárobkovú činnosť podľa zákona o zdravotnom poistení a ani podľa zákona o sociálnom poistení. Odvody do zdravotnej poisťovne a Sociálnej poisťovne fotograf z licenčných príjmov neplatí.