Medzi podnikateľmi nie je inštitút daňovej kontroly veľmi populárny. Možno je to preto, lebo s daňovou kontrolou sa často spája s postihom a platením pokút. Aby daňová kontrola dopadla dobre, teda bez zistenia rozdielu v určení základu dane a dane, môže podnikateľ vykonávať určitú prevenciu aj počas účtovného, resp. zdaňovacieho obdobia. V tomto článku sa dočítate, kedy môže podnikateľ očakávať daňovú kontrolu, aký je jej priebeh, aké sú práva a povinnosti podnikateľov pri daňovej kontrole, aké môžu byť výsledky a dôsledky daňovej kontroly.

Kto môže vykonať daňovú kontrolu

V závislosti od typu dane je správcom dane daňový úrad (v budúcnosti finančný úrad), colný úrad (v budúcnosti finančný úrad) a obec.

Miestne zisťovania a daňové kontroly môžu byť vykonávané aj správcom dane, ktorým je obec. Správca dane môže preveriť správnosť určenia výšky základu dane a výšky dane. Týka sa to daňových subjektov, ktoré sú povinné platiť daň z nehnuteľností (ak využívajú nehnuteľnosť na podnikanie, sú povinný to uviesť v daňovom priznaní a vzťahuje sa na nich vyššia sadzba dane), daň za ubytovanie a pod. Na základe údajov z praxe sú kontroly a zisťovania v tomto smere skôr výnimkou ako pravidlom aj preto sa nasledujúci text zameriava na daňové kontroly vykonávané daňovými (finančnými úradmi) a dôraz je kladený na kontroly podnikateľov.

Čo môže byť dôvodom začatia daňovej kontroly

Správca dane môže začať daňovú kontrolu z rôznych dôvodov. Tieto dôvody nie je daňový (finančný) úrad povinný kontrolovanému podnikateľskému subjektu oznámiť. Metodika a kritériá na základe ktorých správca dane vyberá daňové subjekty, v ktorých vykoná daňovú kontrolu nie sú verejné. Na základe skúseností daňových poradcov možno nájsť všeobecné dôvody, medzi ktoré patria:

- „skoková“ zmena súm, napr. nadmerného odpočtu DPH,

- podozrivé transakcie – ak nie je daň (dodanie) na výstupe,

- podnik spĺňa kritéria „podozrivého podniku“ podľa interných kritérií Finančného riaditeľstva Slovenskej republiky,

- tip od colného úradu, resp. iného orgánu (úradu),

- tip od konkurencie (alebo nespokojného veriteľa),

- zistené skutočnosti na základe miestneho zisťovania.

Poznámka: Miestne zisťovanie môže prebiehať nezávisle od daňovej kontroly (nemusí byť súčasťou daňovej kontroly). Ak pri výkone miestneho zisťovania zistí správca dane podozrenia, môže začať daňovú kontrolu.

Začiatok daňovej kontroly

Správca dane je povinný kontrolovanému podnikateľskému subjektu oznámiť, že u neho hodlá vykonávať daňovú kontrolu prostredníctvom Oznámenia o daňovej kontrole („oznámenie“), ktoré obsahuje:

- deň začatia daňovej kontroly,

- miesto výkonu daňovej kontroly,

- druh kontrolovanej dane,

- kontrolované zdaňovacie obdobie alebo účtovné obdobie,

- lehotu na predloženie všetkých potrebných dokladov,

- poučenie o následkoch ich nepredloženia.

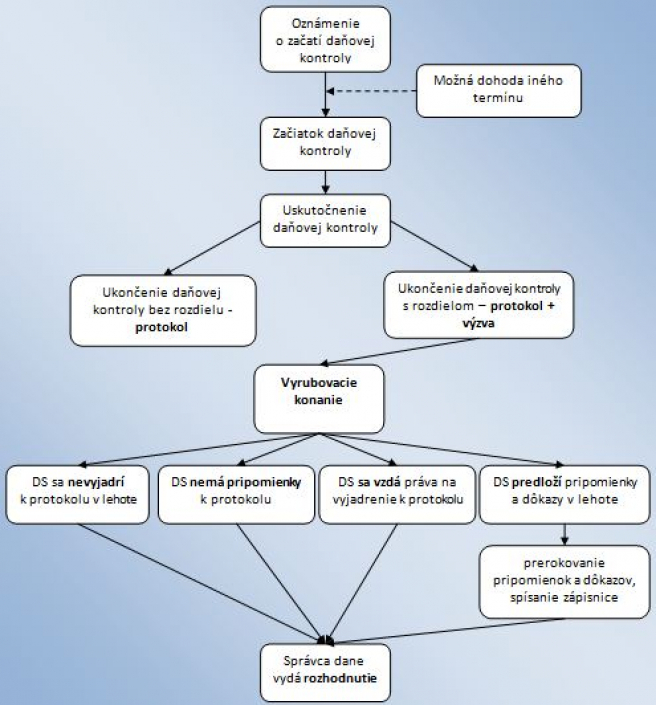

Daňová kontrola začína dňom určeným v oznámení o daňovej kontrole. Ak nemožno z preukázateľných dôvodov na strane podnikateľa (daňového subjektu) začať daňovú kontrolu v čase uvedenom v oznámení, túto skutočnosť oznámi správcovi dane do 8 dní. Dohodne sa nový termín; daňová kontrola však nesmie začať neskôr ako 40 dní od doručenia oznámenia.

Správca dane (daňový úrad, resp. finančný úrad) môže začať daňovú kontrolu aj bez oznámenia najmä, ak:

- o vykonanie daňovej kontroly požiadajú orgány činné v trestnom konaní,

- ak je dôvodné podozrenie, že účtovné alebo iné doklady budú pozmenené, znehodnotené alebo zničené.

Tip: Pred začiatkom daňovej kontroly je výhodné osvojiť si svoje práva a povinnosti. Netreba podceniť ani prípravnú fázu ešte pred oficiálnym začiatkom daňovej kontroly, ktorej súčasťou by mala byť:

- určenie kontaktnej osoby, cez ktorú bude prebiehať komunikácia s kontrolórmi,

- príprava dokladov, ktoré bude pravdepodobne daňová kontrola požadovať,

- selekcia dokladov, ktoré vecne súvisia s kontrolovanou daňou a obdobím,

- interná kontrola:

- náležitostí dokladov, najmä náležitostí podľa zákona o účtovníctve, a ak je kontrolovaný subjekt platiteľom DPH aj náležitostí faktúry podľa zákona o DPH,

- zaokrúhľovania súm v dokladoch.

Poznámka: Všetky daňové doklady za pre účely zákona o dani z pridanej hodnoty sa nazývajú spoločne faktúra. Teda aj faktúry, pokladničné doklady, diaľničné známky a pod.Čo môže byť pri daňovej kontrole kontrolované

Čo môže byť pri daňovej kontrole kontrolované

Aká dokumentácia bude preverovaná daňovými kontrolórmi záleží od kontrolovanej dane. Ide najmä o: hlavnú knihu, denník, faktúry, zmluvy týkajúce sa transakcií s vplyvom na kontrolovanú daň (resp. základ dane), dodacie listy, protokoly o prijatí, protokoly o preprave, pokladničné doklady.

Správca dane si môže vypožičať doklady od kontrolovaného podnikateľského subjektu, jeho povinnosťou je vrátiť doklady do 30 dní od ukončenia kontroly a kontrolovaný podnikateľský subjekt mu musí toto vrátenie umožniť. Správca dane si môže vyžiadať aj ďalšie doklady, ak ich potrebuje preveriť, ide o tzv. podpornú dokumentáciu.Podpornou dokumentáciou môžu byť fotodokumentácia (developer si robí fotodokumentáciu stavby priebežne), emailová komunikácia a pod. Zákon jasne nedefinuje hranicu po ktorú majú daňový kontrolóri možnosť žiadať podpornú dokumentáciu a teda všetko závisí od individuálneho prístupu pri konkrétnej preverovanej skutočnosti.

Miesto výkonu daňovej kontroly

Daňová kontrola sa vykonáva v sídle alebo miestne podnikania kontrolovaného subjektu alebo na mieste, kde to účel kontroly vyžaduje. Na mieste výkonu daňovej kontroly je možné sa so správcom dane dohodnúť. Ak daňová kontrola nemôže prebiehať (napr. z technický príčin) v priestoroch kontrolovaného podnikateľského subjektu, môžu sa dohodnúť na inom mieste, resp. kontrola môže prebehnúť v priestoroch daňového (finančného) úradu. Správca dane písomne potvrdí aké dokumenty od podnikateľa prevzal.

V nadväznosti na preverované objekty (predmety, veci, dokumenty), získavanie dôkazov a miesto výkonu daňovej kontroly platí, že povinnosťou aj právom kontrolovaného subjektu je poskytnúť súčinnosť správcovi dane. To znamená, že podnikateľ je povinný pripraviť sa na daňovú kontrolu a spolupracovať so správcom dane v priebehu daňovej kontroly – najmä predkladať vyžiadané doklady, podávať potrebné vysvetlenia (dôležitá je odborná a vecná argumentácia).

V zmysle § 45 daňového poriadku má kontrolovaný daňový subjekt voči správcovi dane najmä tieto práva a povinnosti.

Kontrolovaný podnikateľský subjekt má právo:

- na predloženie

- služobného preukazu zamestnanca správcu dane, okrem zamestnanca správcu dane, ktorým je obec.

- písomného potvrdenia zamestnanca správcu dane na výkon daňovej kontroly,

- byť prítomný na rokovaní so svojimi zamestnancami,

- predkladať v priebehu daňovej kontroly dôkazy preukazujúce jeho tvrdenia a navrhovať dôkazy dostupné správcovi dane, ktoré sám nemôže predložiť, najneskôr do dňa jeho ukončenia,

- nahliadnuť do zápisnice z miestneho zisťovania vykonaného u iného daňového subjektu v súvislosti s daňovou kontrolou vykonávanou u kontrolovaného subjektu.

Kontrolovaný podnikateľský subjekt má povinnosť:

- umožniť poverenému zamestnancovi správcu dane vykonať daňovú kontrolu,

- zabezpečiť vhodné miesto a podmienky na vykonanie daňovej kontroly,

- poskytovať požadované informácie sám alebo ním určenou osobou,

- umožniť prístup k softvéru a informačno-komunikačným prostriedkom (IKP), ktoré daňový subjekt používa na prevádzkovanie podnikateľskej činnosti, a k výstupným dátam z týchto softvérov.

Prístup k informačno-komunikačným prostriedkom je v zákone formulovaný veľmi všeobecne. Názory k akým IKP má správca dane prístup sú rôzne. Zákon bližšie nešpecifikuje rozsah práv správcu dane v tejto oblasti. V rámci prípravy na daňovú kontrolu je dobré vytvoriť patričné používateľské práva pre prístup do účtovného softvéru pre daňových kontrolórov.

Na záver treba poznamenať, že priebeh daňovej kontroly určuje aj vystupovanie a komunikácia kontrolovaného podnikateľského (resp. zástupcu za tento subjekt) subjektu s daňovým kontrolórom. Dodržiavanie termínov je samozrejmosťou.

Ukončenie daňovej kontroly

Daňová kontrola je ukončená dňom doručenia protokolu. Protokol je dokument, ktorý vyhotoví zamestnanec správcu dane. Obsahuje výsledok daňovej kontroly vrátane vyhodnotenia dôkazov. Povinné náležitosti protokolu sú uvedené v § 74 daňového poriadku. Právom kontrolovaného subjektu je vyjadrovať sa v priebehu daňovej kontroly k zisteným skutočnostiam, k spôsobu ich zistenia alebo navrhnúť, aby v protokole boli uvedené jeho vyjadrenia k nim. V prípade, že kontrolovaný subjekt nesúhlasí s postupmi a výsledkami daňovej kontroly, je dôležité aby svoj nesúhlas uviedol v protokole. Posilní tak svoje postavenie počas daňového konania.

Lehota na vykonanie (dĺžka) daňovej kontroly je najviac jeden rok odo dňa jej začatia.Ak sa daňovou kontrolou:

- zistil rozdiel v sume, ktorú mal kontrolovaný subjekt zaplatiť, vykázať alebo na ktorú si uplatnil nárok, zašle správca dane spolu s protokolom aj výzvu na vyjadrenie sa k zisteniam uvedeným v protokole. Vo výzve správca dane určí lehotu, nie kratšiu ako 15 dní od jej doručenia, v ktorej sa má kontrolovaný daňový subjekt vyjadriť k zisteniam uvedeným v protokole a označiť dôkazy preukazujúce jeho tvrdenia, ktoré nemohol predložiť v priebehu daňovej kontroly. Zameškanie lehoty nemožno odpustiť.

- nezistil rozdiel v sume, ktorú mal kontrolovaný subjekt zaplatiť, vykázať alebo na ktorú si uplatnil nárok. V tomto prípade sa výzva na vyjadrenie k protokolu sa nezasiela.

Príklad plynutia lehôt v súvislosti s daňovou kontrolou

Dňa 23. 11. 2012 bolo doručené oznámenie o daňovej kontrole. Podnikateľ má možnosť do 5. 12. 2012 oznámiť správcovi dane, že v tento termín nemožno vykonať daňovú kontrolu a navrhol deň začatia daňovej kontroly až na 14. 1. 2013. Správca dane súhlasil. Daňová kontrola bola ukončená 14. 1. 2014 doručením protokolu bez výzvy.

Ak koniec lehoty pripadne na sobotu, nedeľu alebo deň pracovného pokoja, posledným dňom lehoty je najbližší nasledujúci pracovný deň.

Správca dane vydá rozhodnutie do 15 dní od uplynutia lehoty na vyjadrenie sa k protokolu, ak:

- sa daňový subjekt písomne vzdá práva na vyjadrenie sa k zisteniam v protokole,

- daňový subjekt nemá pripomienky k zisteniam v protokole,

- sa daňový subjekt nevyjadrí k protokolu v lehote určenej správcom dane vo výzve; v tom prípade správca dane o tejto skutočnosti spíše úradný záznam.

Ak má daňový subjekt pripomienky a dôkazy ku skutočnostiam uvedeným v protokole, predloží ich v lehote určenej správcom dane vo výzve, ktorá nesmie byť kratšia ako 15 dní. Daňový subjekt dohodne so správcom dane deň prerokovania pripomienok a dôkazov. Správca dane vykoná na základe písomného vyjadrenia daňového subjektu a ním predložených dôkazov dokazovanie alebo miestne zisťovanie. O priebehu a o výsledkoch dokazovania spíše správca dane s daňovým subjektom zápisnicu a to aj opakovane; tom prípade správca dane vydá rozhodnutie do 15 dní odo dňa spísania poslednej zápisnice s daňovým subjektom. Ak sa daňový subjekt alebo jeho zástupca nezúčastní prerokovania, spíše správca dane o tejto skutočnosti úradný záznam a do 15 dní vydá rozhodnutie.

Odvolacie konanie

Proti rozhodnutiu možno podať odvolanie, ak sa ho účastník konania (podnikateľ – daňový subjekt) nevzdal. Odvolanie sa podáva písomne alebo ústne do zápisnice u správcu dane alebo orgánu, ktorého rozhodnutie je odvolaním napadnuté – prvostupňový orgán. Môže ním byť daňový úrad (od 1. 1. 2013 finančný úrad). Odvolanie možno podať do 15 dní odo dňa doručenia rozhodnutia, proti ktorému odvolanie smeruje. V tejto lehote je možné odvolanie doplniť alebo zmeniť. Pozor! Ak účastník konania vezme odvolanie späť, nemôže podať v tej istej veci nové odvolanie!

Prvostupňový orgán môže rozhodnúť o odvolaní len tak, že mu v plnom rozsahu vyhovie. Proti tomuto rozhodnutiu nemožno podať odvolanie.Ak prvostupňový orgán o odvolaní nerozhodne, postúpi odvolanie do 30 dní odo dňa začatia odvolacieho konania odvolaciemu orgánu – druhostupňovému orgánu (Finančné riaditeľstvo Slovenskej Republiky). Odvolací orgán napadnuté rozhodnutie v odôvodnených prípadoch zmení alebo zruší, inak napadnuté rozhodnutie potvrdí. Proti rozhodnutiu odvolacieho orgánu nemožno podať odvolanie.

Ak Finančné riaditeľstvo SR odvolanie zamietne, je možné podať žalobu o preskúmanie zákonnosti rozhodnutia správneho orgánu na príslušný krajský súd do 2 mesiacov od doručenia rozhodnutia Finančného riaditeľstva SR o zamietnutí odvolania.

Viac o daňových kontrolách v roku 2012 na Slovensku si prečítajte tu