Nasledujúci článok sa venuje praktickému vysvetleniu jednotlivých účtovných odpisov dlhodobého majetku podľa slovenskej právnej úpravy. Pre porovnanie jednotlivých odpisových metód majetku uvádzame rovnakú obstarávaciu cenu a dobu životnosti dlhodobého hmotného (resp. nehmotného) majetku. Na praktických príkladoch chceme poukázať na postup výpočtu, ktorý je pre dané odpisové metódy charakteristický.

Časové odpisy

1. Lineárna – rovnomerná metóda odpisovania

Príklad č. 1:

Účtovná jednotka QWERTY sa rozhodla obstarať výrobné zariadenie v júni 2009. Obstarávacia cena výrobného zariadenia je 180 000,- eur a v odpisovom pláne si účtovná jednotka stanovila, že predpokladaná doba životnosti je 5 rokov. Ďalej bolo stanovené, že použije lineárnu odpisovú metódu a mesačné odpisy dlhodobého hmotného majetku uvedeného do užívania sa v priebehu roka účtujú už v mesiaci zaradenia do užívania.

Riešenie:

Ročný odpis vypočítame ako podiel obstarávacej ceny a počtu rokov, t. j. 180 000,- eur/5 rokov = 36 000,- eur. Mesačný odpis následne zistíme ako 36 000,- eur/12 mesiacov = 3000,- eur. V prvom roku, ešte zohľadníme podmienku, ktorá je uvedená v odpisovom pláne, že mesačné odpisy dlhodobého hmotného majetku uvedeného do užívania v priebehu roka sa účtujú už v mesiaci zaradenia do užívania, t. j. 3000,- eur x 7 mesiacov = 21 000,- eur. Výpočet účtovných odpisov je uvedený v tabuľke.

Tabuľka - Rovnomerná odpisová metóda - účtovné odpisy

| Rok | Obstarávacia cena | Odpis | Oprávky | Zostatková hodnota |

| 2009 | 180 000,- eur | (3 000 x 7) = 21 000,- | 21 000,- eur | 159 000,- eur |

| 2010 | 180 000,- eur | (3 000 x 12) = 36 000,- | 57 000,- eur | 123 000,- eur |

| 2011 | 180 000,- eur | (3 000 x 12) = 36 000,- | 93 000,- eur | 87 000,- eur |

| 2012 | 180 000,- eur | (3 000 x 12) = 36 000,- | 129 000,- eur | 51 000,- eur |

| 2013 | 180 000,- eur | (3 000 x 12) = 36 000,- | 165 000,- eur | 51 000,- eur |

| 2014 | 180 000,- eur | (3 000 x 5) = 15 000,- | 180 000,- eur | 0 eur |

Keďže je uvedené v odpisovom pláne, že doba odpisovania je 5 rokov a v prvom roku sme zaradený majetok odpisovali len 7 mesiacov, je potrebné ešte uplatniť odpis za zvyšných 5 mesiacov v roku 2014.

2. Degresívna – klesajúca metóda odpisovania

Geometricky degresívne odpisy

Príklad č. 2:

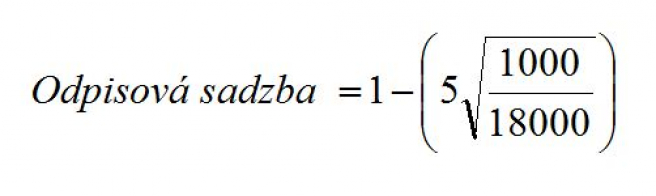

Účtovná jednotka QWERTY, z príkladu č. 1, si zaobstarala výrobné zariadenie v obstarávacej cene 180 000,- eur a v odpisovom pláne si stanovila, že predpokladaná doba životnosti je 5 rokov. Pre vyčíslenie výšky odpisov v jednotlivých rokoch životnosti si zvolila geometricky degresívnu metódu odpisovania a predpokladá, že na konci životnosti bude mať daná linka hodnotu 1 000,- eur. Mesačné odpisy dlhodobého hmotného majetku uvedeného do užívania sa v priebehu roka účtujú už v mesiaci zaradenia do užívania.

Riešenie:

Ročné odpisy potom zodpovedajú súčinu odpisovej sadzby a zostatkovej hodnoty.

Tabuľka - Geometricky degresívne odpisy

| Rok | Účtovná hodnota na zač. obdobia | Odpis | Zmena roč. odpisov | Oprávky | Zostatková hodnota |

| 2009 | 18 000,- eur | 18 000 x odp.sadz. =7 903,- | 7 903,- | 10 097,- eur | |

| 2010 | 10 097,- eur | 10 097 x odp.sadz. =4 433,- | 3 470,- | 12 336,- | 5 664,- eur |

| 2011 | 5 664,- eur | 5 664 x odp.sadz. =2 487,- | 1 946,- | 14 823,- | 3 177,- eur |

| 2012 | 3 177,- eur | 3 177 x odp.sadz. =1 395,- | 1 092,- | 16 218,- | 1 782,- eur |

| 2013 | 1 782,- eur | 1 782 x odp.sadz. = 782,- | 783,- | 17 000,- | 1 000,- eur |

Aritmeticky degresívne odpisy

Príklad č. 3:

Znova modifikujeme situáciu, ktorá nastala v predchádzajúcom príklade a budeme riešiť aritmeticky degresívne odpisy. Mesačné odpisy dlhodobého hmotného majetku uvedeného do užívania sa v priebehu roka účtujú už v mesiaci zaradenia do užívania.

Riešenie:

Odpisy budú zodpovedať obrátenému poradiu aritmeticky degresívnych dopisov. Vypočítať sa dajú ale aj inak – ako súčin odpisovej základne a koeficientu zodpovedajúceho podielu počtu rokov, ktoré zostávajú do konca odpisovania zvýšeného o 1 (čitateľ) a sumy poradových čísiel jednotlivých rokov počas celej doby odpisovania (menovateľ). Napríklad, v prvom roku odpisovania aktíva so životnosťou 5 rokov zostávajú do konca odpisovania 4 roky, takže podiel bude (4+1) / (1+2+3+4+5).

Tabuľka - Aritmeticky degresívne odpisy

| Rok | Účtovná hodnota na zač. obdobia | Odpis | Zmena ročných odpisov | Oprávky | Zostatková hodnota |

| 2009 | 18 000,- eur | 18 000x5/15=6 000,- | 6 000,- | 12 000,- eur | |

| 2010 | 12 000,- eur | 18 000x4/15=4 800,- | -1 200,- | 10 800,- | 7 200,- eur |

| 2011 | 7 200,- eur | 18 000x3/15=3 600,- | -1 200,- | 14 400,- | 3 600,- eur |

| 2012 | 3 600,- eur | 18 000x2/15=2 400,- | -1 200,- | 16 800,- | 1 200,- eur |

| 2013 | 1 200,- eur | 18 000x1/15=1 200,- | -1 200,- | 18 000,- | 0,- eur |

3. Progresívna – rastúca metóda odpisovania

Geometricky progresívne odpisy

Príklad č. 4:

Budeme vychádzať z údajov, ktoré už máme zadané v príklade č.1 a budeme riešiť geometricky progresívne odpisy. Mesačné odpisy dlhodobého hmotného majetku uvedeného do užívania sa v priebehu roka účtujú už v mesiaci zaradenia do užívania. Účtovná jednotka si stanovila progresívny koeficient q = 1,1.

Riešenie:

Odpis v roku 2009: 180 000 x (1,1 – 1) / (1,15 – 1,1) = 29 484,- eur

Odpis v roku 2010: 29 484 x 1,1 = 32 433,- eur

Tabuľka Geometicky progresívne odpisy

| Rok | Účtovná hodnota na zač. obdobia | Odpis | Zmena ročných odpisov | Oprávky | Zostatková hodnota |

| 2009 | 180 000,- eur | 29 484,- | 29 484,- | 150 516,- eur | |

| 2010 | 150 516,- eur | 32 433,- | 2949,- | 61 917,- | 118 083,- eur |

| 2011 | 118 083,- eur | 35 677,- | 3244,- | 97 594,- | 82 406,- eur |

| 2012 | 82 406,- eur | 39 245,- | 3568,- | 136 839,- | 43 161,- eur |

| 2013 | 43 161,- eur | 43 170,- | 3925,- | 180 009,- | 0,- eur |

Po piatich rokoch odpisovania vyradila obstaraný majetok v hodnote 180 009,- eur. Rozdiel vo výške 9,- eur vznikol z dôvodu zaokrúhľovania.

Aritmeticky progresívne odpisy

Príklad č. 5:

Použijeme tú istú situáciu, ktorá nastala v predchádzajúcom príklade a modifikujeme ju na aritmeticky progresívne odpisy. Mesačné odpisy dlhodobého hmotného majetku uvedeného do užívania sa v priebehu roka účtujú už v mesiaci zaradenia do užívania.

Riešenie:

Pri tejto odpisovej metóde sčítame poradové čísla jednotlivých rokov odpisovania (ak je životnosť 5 rokov, bude sa tento súčet rovnať výpočtu 1 + 2 + 3 + 4 + 5 = 15). Odpis v jednotlivých rokoch zodpovedá súčinu odpisovej základne a koeficientu, ktorý zodpovedá podielu poradového čísla daného roka a sumy poradových čísel všetkých rokov odpisovania. Odpisovou základňou je v tomto prípade rozdiel medzi obstarávacou cenou a zvyškovou hodnotou na konci doby odpisovania.

V prípade životnosti rovnajúcej sa 5 rokov sa teda prvý rok vynásobí obstarávacia cena koeficientom 1/15, druhý rok 2/15, atď. Samozrejme, súčet rokov v prípade dlhšej životnosti by bol konvenčným spôsobom pomerne náročný. Preto je na jeho určenie vhodné využiť skrátený postup: (životnosť + 1) / 2 x životnosť.

Tabuľka - Aritmeticky progresívne odpisy

| Rok | Účtovná hodnota na zač. obdobia | Odpis | Zmena ročných odpisov | Oprávky | Zostatková hodnota |

| 2009 | 180 000,- eur | 18 000x1/15=12 000,- | 12 000,- | 168 000,- eur | |

| 2010 | 168 000,- eur | 18 000x2/15=24 000,- | 12 000,- | 36 000,- | 144 000,- eur |

| 2011 | 144 000,- eur | 18 000x3/15=36 000,- | 12 000,- | 72 000,- | 108 000,- eur |

| 2012 | 108 000,- eur | 18 000x4/15=48 000,- | 12 000,- | 120 000,- | 60 000,- eur |

| 2013 | 60 000,- eur | 18 000x5/15=60 000,- | 12 000,- | 180 000,- | 0,- eur |

Výkonové odpisy

Príklad č. 6:

Účtovná jednotka QWERTY si v januári 2009 zaobstarala nové výrobné zariadenie v obstarávacej cene 180 000,- eur. V odpisovom pláne si stanovila predpokladanú dobu životnosti 6 rokov a predpokladaný výkon 15 400 kusov výrobkov. Skutočný výkon v roku 2009 bol 2 000 ks, v roku 2010 2 400 ks, v roku 2011 3 600 ks, v roku 2012 2 800 ks, v roku 2013 2 400 ks a v roku 2014 2 200 ks.

Riešenie:

Pri výpočte ročných odpisov budeme vychádzať z obstarávacej ceny výrobného zariadenia, zo skutočného objemu výroby v jednotlivých rokoch a predpokladaného výkonu.

Výpočet ročných účtovných odpisov:

Odpis v roku 2009: (180000/15400) x 2000 = 23 377,- eur

Odpis v roku 2010: (180000/15400) x 2400 = 28 052,- eur

Odpis v roku 2011: (180000/15400) x 3600 = 42 078,- eur

Odpis v roku 2012: (180000/15400) x 2800 = 32 728,- eur

Odpis v roku 2013: (180000/15400) x 2400 = 28 052,- eur

Odpis v roku 2014: (180000/15400) x 2200 = 25 713,- eur

Spolu: 180 000,- eur

Počas odpisovania výrobného zariadenia sme ročné účtovné odpisy zaokrúhľovali smerom nahor na celé eurá, je preto potrebné upraviť odpis v poslednom roku odpisovania tak, aby vyjadroval rozdiel medzi obstarávacou cenou a zaúčtovanými odpismi.

Dlhodobý nehmotný majetok

Príklad č. 7:

V januári 2010 sa účtovná jednotka rozhodla pre kúpu účtovného softvéru pre jej interné potreby. Obstarávacia cena je 9 000,- eur. Vo svojom odpisovom pláne si stanoví, že bude použitá časová metóda odpisovania, rovnomerné odpisy (do úvahy berie počet mesiacov, počas ktorých sa bude softvér používať), mesačné odpisy obstaraného dlhodobého nehmotného majetku sa účtujú v priebehu roka od začiatku nasledujúceho mesiaca, nasledujúceho po mesiaci uvedeného do používania a predpokladá dobu životnosti 3 roky.

Riešenie:

Výpočet účtovných aj daňových odpisov je uvedený v tabuľke

Tabuľka - Účtovné a daňové odpisy dlhodobého nehmotného majetku

| Rok | Obstarávacia cena | Účtovné = daňové odpisy | Oprávky | Zostatková hodnota |

| 2010 | 9 000,- eur | 250 x 11 = 2 750,- | 2 750,- | 6 250,- eur |

| 2011 | 9 000,- eur | 250 x 12 = 3 000,- | 5 750,- | 3 250,- eur |

| 2012 | 9 000,- eur | 250 x 12 = 3 000,- | 8 750,- | 250,- eur |

| 2013 | 9 000,- eur | 250 x 1 = 250,- | 9 000,- | 0,- eur |

Softvér prestavuje zložku dlhodobého nehmotného majetku a preto odpisy na daňové účely budú vo výške účtovných odpisov. Ročný odpis je vo výške 3 000,- eur (9 000,- eur obstarávacia cena / 3 roky) a mesačný vo výške 250,- eur (3 000,- eur ročný odpis / 12 mesiacov). V prvom roku je zohľadnený počet mesiacov, t. j. 11 mesiacov, pretože 11 mesiacov sa využíval softvér v roku 2010. Následne sme softvér odpisovali plne ďalšie dva roky. V roku 2013 je potrebné doúčtovať rozdiel medzi obstarávacou cenou a zúčtovanými odpismi vo výške 250,- eur (t.j. vo výške odpisu za 1 mesiac, ktorý nebol odpísaný v prvom roku zaradenia z dôvodu, že v odpisovom pláne je uvedené, že odpisovať nehmotný majetok začne účtovná jednotka až v mesiaci nasledujúcom po mesiaci zaradenia majetku do používania).

Dobrá rada: Odprúčame Vám tiež článok Účtovné metódy odpisovania podľa slovenskej právnej úpravy a Odpisovanie dlhodobého majetku s dôrazom na daňové odpisy v roku 2011

Ak Vás zaujímajú odpsiy ako nástroj daňovej optimalizácie, čítajte tu.

Ing. Mária Bertová