Od roku 2015 sú sadzby dane z motorových vozidiel jednotné pre celú Slovenskú republiku. V nasledujúcom článku sa dozviete informácie o sadzbách dane z motorových vozidiel v roku 2017 a o možnostiach ich úprav.

Ročné sadzby dane z motorových vozidiel v roku 2017 sú uvedené v Prílohe č. 1 k zákonu č. 361/2014 Z. z. o dani z motorových vozidiel (ďalej len “zákon o dani z motorových vozidiel”).

Podľa prílohy č. 1 k zákonu o dani z motorových vozidiel sú ročné sadzby dane rozdelené na 3 skupiny pre:

- vozidlá kategórie L, M a N, ktorých jediným zdrojom energie je elektrina,

- osobné vozidlá,

- úžitkové vozidlá a autobusy.

Ročné sadzby dane z motorových vozidiel v roku 2017

Ročná sadzba dane pre vozidlo kategórie L, M a N, ktorého jediným zdrojom energie je elektrina, je vo výške 0 eur.

Medzi osobné vozidlá patria vozidlá kategórií L a M₁. Ročná sadzba dane sa pri osobných vozidlách určí v závislosti od zdvihového objemu valcov motora v cm³. Ak má napr. osobné vozidlo kategórie M₁ v Osvedčení o evidencii časť II uvedený zdvihový objem valcov motora 984 cm³, ročná sadzba dane pre toto vozidlo je 80 eur.

V súlade s § 5 ods. 3 zákona o dani z motorových vozidiel je úžitkovým vozidlom vozidlo kategórie M₂, M₃, N₁ až N₃ a O₁ až O₄. Pri úžitkových vozidlách a autobusoch sa ročná sadzba dane určí v závislosti od počtu náprav a celkovej hmotnosti alebo najväčšej prípustnej celkovej hmotnosti stanovenej v tonách. Napr. pri vozidle s 3 nápravami a najväčšou prípustnou celkovou hmotnosťou 19,5 tony je ročná sadzba dane stanovená vo výške 982 eur.

Daňovník, ktorý využíva na podnikanie ťahače s návesmi, zaradí v daňovom priznaní k dani z motorových vozidiel do najbližšej nižšej ročnej sadzby dane ťahač a osobitne náves v závislosti od najväčšej celkovej hmotnosti, resp. celkovej hmotnosti, ako jednu návesovú jazdnú súpravu iba raz.

Do jednej návesovej jazdnej súpravy môže daňovník na účely dane z motorových vozidiel zaradiť ťahač a náves, ktoré v skutočnosti boli použité v rôznych návesových jazdných súpravách. Daňovník môže zaradiť na účely dane z motorových vozidiel aj ťahač s návesom, ktoré v skutočnosti nemohli spolu jazdiť, napr. z dôvodu predaja návesu ešte pred kúpou ťahača.

Aké sadzy dane budú použité na výpočet dane za rok 2019 sa dozviete v článku Sadzby dane z motorových vozidiel za rok 2019.

Zníženie a zvýšenie ročnej sadzby dane v roku 2017

Ročná sadzba dane sa upravuje v závislosti od času, ktorý uplynul od dátumu prvej evidencie vozidla (roku výroby) uvedenom v Osvedčení o evidencii časť II. V zásade platí, že čím novšie vozidlo, tým viac sa zníži ročná sadzba dane a tým nižšia je daň z motorových vozidiel.

Podľa § 7 ods. 1 zákona o dani z motorových vozidiel sa ročná sadzba dane zníži o:

- 25 % počas prvých 36 kalendárnych mesiacov počnúc mesiacom prvej evidencie vozidla,

- 20 % počas nasledujúcich 36 kalendárnych mesiacov a

- 15 % počas nasledujúcich ďalších 36 kalendárnych mesiacov.

Počas nasledujúcich 36 mesiacov sa použije ročná sadzba dane uvedená v Prílohe č. 1 k zákonu o dani z motorových vozidiel. To znamená, že ročná sadzba dane (neupravená) sa použije po uplynutí 108 mesiacov od prvej evidencie vozidla do uplynutia 144 mesiacov od prvej evidencie vozidla.

Po skončení doby 36 mesiacov, počas ktorých sa požívala ročná sadzba dane, sa ročná sadzba dane zvýši o:

- 10 % počas nasledujúcich 12 kalendárnych mesiacov a

- 20 % pre vozidlá staršie ako 156 kalendárnych mesiacov vrátane mesiaca prvej evidencie.

Ročná sadzba dane alebo upravená ročná sadzba dane (znížená alebo zvýšená podľa veku vozidla) sa zníži o 50 % pre hybridné motorové alebo hybridné elektrické vozidlá, vozidlá kategórie L, M a N s pohonom na stlačený zemný plyn (CNG) alebo skvapalnený zemný plyn (LNG), alebo na vodíkový pohon.

Ročná sadzba dane alebo upravená ročná sadzba dane sa zníži o ďalších 50 % pri vozidlách, ktoré sa použili v rámci kombinovanej dopravy podľa zákona č. 514/2009 Z. z. o doprave na dráhach najmenej 60-krát počas zdaňovacieho obdobia.

Príklad na úpravu ročnej sadzby dane z motorových vozidiel

Spoločnosť Podnikajte.sk, s.r.o. využívala počas roka 2016 na podnikanie úžitkové vozidlo N₁ s najväčšou celkovou prípustnou hmotnosťou 1,5 tony a s 2 nápravami. Dátum prvej evidencie úžitkového vozidla uvedený v Osvedčení o evidencii časť II je 9.9.2015. Ide o hybridné motorové vozidlo, ktoré v rámci roka 2016 využila spoločnosť Podnikajte.sk, s.r.o. 130-krát v rámci kombinovanej dopravy.

Ročná sadzba dane pre úžitkové vozidlo spoločnosti Podnikajte.sk, s.r.o. je 133 eur. Keďže odo dňa prvej evidencie ubehlo 15 mesiacov, ročná sadzba dane sa zníži o 25 % = 133-133*0,25 = 99,75 eur. Upravená ročná sadzba dane sa zníži o 50 %, pretože ide o hybridné motorové vozidlo. Upravená ročná sadzba dane bude 49,87 eur. Keďže bol nákladný automobil využívaný počas roka 2016 v kombinovanej doprave viac ako 60-krát, zníži sa upravená ročná sadzba dane ešte o 50 % = 49,87*0,5 = 24,93 eur.

Poznámka: Ročná sadzba dane znížená alebo zvýšená sa zaokrúhľuje na eurocenty nadol.

Zníženie a zvýšenie ročnej sadzby dane sa vykoná priamo v daňovom priznaní k dani z motorových vozidiel. Ak v danom zdaňovacom období došlo k zmene %-neho zníženia napr. z 15 % na 0 % prípadne zvýšenia ročnej sadzby dane, použijú sa obe %-ne sadzby ročnej sadzby dane v závislosti od počtu mesiacov, počas ktorých sa mali uplatňovať jednotlivé zníženia (zvýšenia) ročnej sadzby dane.

Ako vyplniť daňové priznanie za rok 2019 sa dočítate v článku Daňové priznanie k dani z motorových vozidiel za rok 2019.

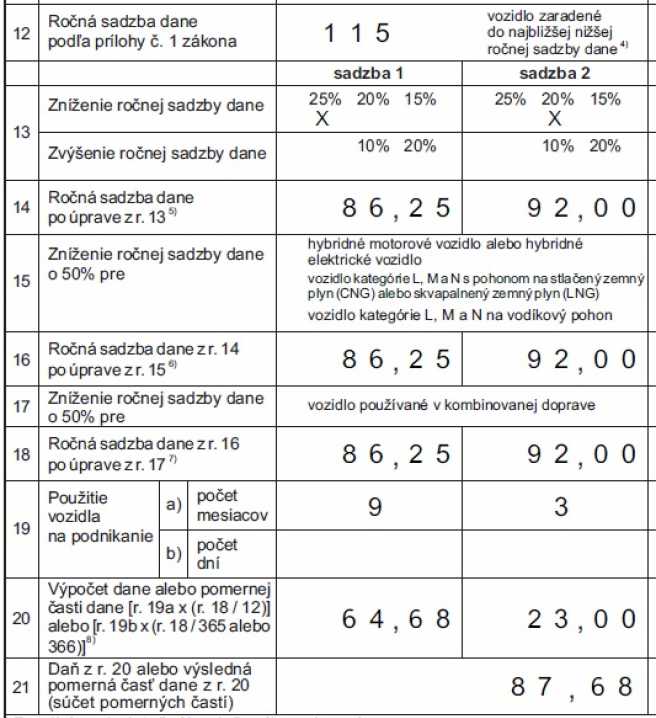

Príklad na použitie dvoch %-nych sadzieb ročnej sadzby dane z motorových vozidiel

Spoločnosť Podnikajte.sk, s.r.o. má v obchodnom majetku osobné vozidlo Kia RIO kategórie M₁ s objemom motora 1248 cm³, ktorý má uvedený dátum prvej evidencie (rok výroby) 9.10.2013. Počas roka 2016 využívala osobné vozidlo Kia RIO na podnikanie.

Ročná sadzba dane pre Kia RIO je 115 eur. Na prvých 9 mesiacov roku 2016 sa použije zníženie 25 %, pretože od mesiaca prvej evidencie vrátane ubehlo 36 mesiacov. Na zvyšné 3 mesiace roku 2016 sa použije zníženie 20 %.

Daň z motorových vozidiel za rok 2016 sa vypočíta ako súčet (115-115*0,25)*9/12 = 64,68 eur a (115-115*0,2)*3/12 = 23 eur . Spoločnosť Podnikajte.sk, s.r.o. zaplatí za rok 2016 za osobné vozidlo Kia RIO daň z motorových vozidiel vo výške 87,68 eur.

Kto platí daň z motorových vozidiel za rok 2019 a aké zmeny nastali od roku 2020 nájdete v článku Daň z motorových vozidiel za rok 2019 a zmeny v dani z motorových vozidiel od 1.1.2020.