Daňové úrady budú povinné vyplácať úroky zo zadržaného nadmerného odpočtu. Prečítajte si prehľad zmien, ktoré nastanú v zákone o DPH od roku 2017.

Národná rada SR 12.10.2016 schválila novelu zákona o DPH (zákon č. 297/2016 Z. z., kotrým sa mení a dopĺňa zákon o DPH), ktorá bude pre podnikateľov platiť od 1.1.2017. Parlamentom finálne schválené znenie novely obsahuje zmeny a doplnenia v týchto oblastiach:

- povinnosť daňového úradu vyplatiť úrok, ak zadrží nadmerný odpočet,

- prenesenie daňovej povinnosti pri dodaní stavebných prác a tovaru s inštaláciou a montážou,

- odloženie samozdanenia DPH pri nákupe tovaru zo štátov mimo EÚ.

Vznik nároku na úrok za zadržanie nadmerného odpočtu DPH od 1.1.2017

Keď daňový úrad začne v lehote na vrátenie nadmerného odpočtu daňovú kontrolu, nevráti ho skôr, ako daňová kontrola skončí. Výnimkou je vydanie čiastkového protokolu, na ktorého základe môže daňový úrad vrátiť časť nadmerného odpočtu aj počas trvania daňovej kontroly.

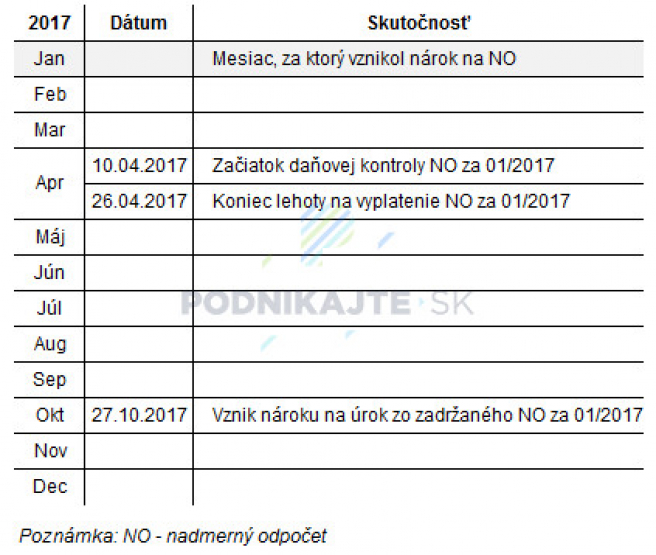

Nárok na úrok zo zadržaného nadmerného odpočtu vzniká prvým dňom po uplynutí šiestich mesiacov od skončenia pôvodnej lehoty na vrátenie nadmerného odpočtu. Lehota na vrátenie nadmerného odpočtu môže byť rôzna, uvedieme preto príklad, ako funguje vrátenie nadmerného odpočtu u mnohých platiteľov DPH.

Príklad: Obchodná spoločnosť Službová, s.r.o. je platiteľom DPH a v daňovom priznaní k DPH za mesiac január 2017 uplatnila nadmerný odpočet vo výške 10 000 eur. Výška vyplateného nadmerného odpočtu sa bude odvíjať od daňového priznania k DPH za mesiac február 2017. Dňa 27.3.2017 podá Službová, s.r.o. daňové priznanie k DPH za mesiac február 2017 s daňovou povinnosťou 5 000 eur.

Časť nadmerného odpočtu za mesiac január 2017 (10 000 eur) započíta na daňovú povinnosť za mesiac február 2017 (5 000 eur). V lehote do 30 dní od podania daňového priznania k DPH, t. j. do 26.4.2017, je daňový úrad povinný vrátiť spoločnosti Službová, s.r.o. časť nadmerného odpočtu (5 000 eur) za mesiac január 2017, ktorá nebola odpočítaná od daňovej povinnosti za mesiac február 2017.

Ak daňový úrad začne daňovú kontrolu uplatneného nadmerného odpočtu za mesiac január 2017 medzi 28.3.2017 a 26.4.2017, zostávajúcu časť nadmerného odpočtu vráti až do 10 dní po skončení daňovej kontroly. Daňová kontrola môže trvať až rok, ak sa preruší, môže trvať aj dlhšie. Daňová kontrola, na účely tohto príkladu, začne 10.4.2017.

Nárok na úrok zo zadržaného nadmerného odpočtu za mesiac január 2017 vzniká 27.10.2017. Dňom 26.10.2017 uplynie 6 mesiacov od skončenia pôvodnej lehoty na vrátanie nadmerného odpočtu (26.4.2017). Časová os rozhodujúcich momentov je zobrazená na nasledujúcom obrázku.

Výška úroku za zadržanie nadmerného odpočtu DPH od 1.1.2017

Úrok sa počíta za každý deň zadržania nadmerného odpočtu, t. j. od vzniku nároku na úrok zo zadržaného nadmerného odpočtu až do dňa vrátenia nadmerného odpočtu vrátane. Základom pre výpočet úroku je suma vráteného nadmerného odpočtu (zistená daňovou kontrolou). Ak daňová kontrola skončí bez nálezu, úrok zo zadržaného nadmerného odpočtu sa vypočíta zo sumy nadmerného odpočtu uplatnenej v daňovom priznaní k DPH, resp. nadmerného odpočtu zníženého o časť započítanú na daňovú povinnosť.

Daňový úrad použije pri výpočte úroku sadzbu rovnajúcu sa dvojnásobku základnej úrokovej sadzby Európskej centrálnej banky (ECB) platnú v prvý deň kalendárneho roka, za ktorý sa úrok počíta. Ak táto sadzba nedosiahne 1,5 %, pri výpočte sa použije sadzba 1,5 %.

Základnou úrokovou sadzbou ECB je sadzba pre hlavné refinančné operácie (angl. main refinancing operations). K 1.1.2016 bola základná úroková sadzba ECB vo výške 0,05 %. Od 16.3.2016 sa znížila na 0,00 %.

O priznaní úroku zo zadržaného nadmerného odpočtu rozhodne daňový úrad do 15 dní od vrátenia nadmerného odpočtu. Daňový úrad úrok vyplatí do 15 dní odo dňa nadobudnutia právoplatnosti rozhodnutia o priznaní úroku. Rozhodnutie nadobúda právoplatnosť napríklad uplynutím lehoty na podanie odvolania.

Príklad (pokračovanie príkladu vyššie): Daňový úrad vráti spoločnosti Službová, s.r.o. nadmerný odpočet za mesiac január 2017 dňa 20.11.2017. Podľa zákona o DPH prislúcha spoločnosti úrok zo zadržaného nadmerného odpočtu za 25 dní (od 27.10.2017 do 20.11.2017), čomu zodpovedá suma 5,14 eura (5 000 x 1,5/365 x 25).

Daňový úrad úrok zo zadržaného nadmerného odpočtu neprizná (nevydá rozhodnutie a úrok nevyplatí), ak nie je vyšší ako 5 eur. Úrok sa tiež nevyplatí alebo sa vyplatí v nižšej sume, ak má platiteľ DPH daňové nedoplatky. Pred vyplatením úroku je daňový úrad povinný zistiť, či a v akej výške má platiteľ DPH daňové nedoplatky a úrok započíta prednostne na ne.

Kedy daňový úrad úrok za zadržanie nadmerného odpočtu neprizná

Platiteľ DPH nemá nárok na úrok za zadržanie nadmerného odpočtu, ak počas daňovej kontroly nadmerného odpočtu opakovane:

- neplnil povinnosti pri daňovej kontrole,

- nepreberal písomnosti,

- sa bez ospravedlnenia nedostavil na predvolanie daňového úradu alebo

- nebol zastihnuteľný na adrese sídla, miesta podnikania a ani na adrese prevádzkarne.

O nepriznaní úroku za zadržanie nadmerného odpočtu daňový úrad vydá rozhodnutie. Proti tomuto rozhodnutiu je prípustné odvolanie.

Úrok za zadržanie nadmerného odpočtu DPH pri neskončených daňových kontrolách

Ak daňová kontrola začala pred 1.1.2017 a neskončila do 31.12.2016, platiteľ DPH má nárok na úrok za zadržanie nadmerného odpočtu. Taktiež aj pre týchto platiteľov DPH platí, že sa nesmú dopustiť opakovaného porušenia zákonom stanovených povinností a výsledná suma úroku za zadržanie nadmerného odpočtu musí byť vyššia ako 5 eur.

Zmeny vo fakturácii dodania stavebných prác a dodania tovaru s inštaláciou a montážou od 1.1.2017

V prípade dodania stavebných prác a dodania tovaru s inštaláciou alebo montážou, ktoré patria do sekcie F štatistickej klasifikácie produktov podľa činností (CPA), došlo od roku 2016 k zmene režimu zdaňovania.

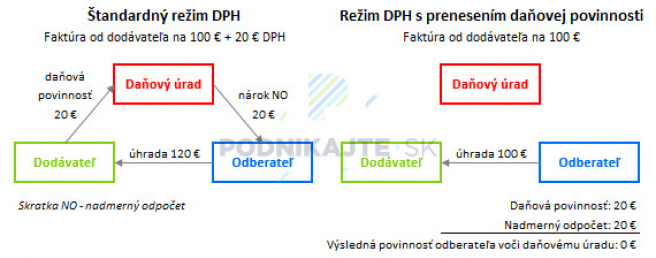

Ak je dodávateľom aj odberateľom platiteľ DPH, dochádza k prenosu daňovej povinnosti k DPH na odberateľa. Prenesenie daňovej povinnosti znamená, že odberateľ:

- je povinný priznať a daňovému úradu odviesť DPH a zároveň

- má v prípade splnenia zákonných podmienok nárok na odpočítanie DPH.

Pre odberateľa, ktorý má nárok na odpočítanie DPH v plnej výške, je transakcia s prenosom daňovej povinnosti neutrálna.

Prenesenie daňovej povinnosti je pre odberateľa výhodné, pretože má pozitívny vplyv na jeho peňažné toky. Odberateľ nemusí čakať na vrátenie nadmerného odpočtu od daňového úradu. Ak si odmyslíme povinnosť podávať daňové priznanie a kontrolný výkaz, celá transakcia sa správa ako by prebehla bez DPH. Rozdiel medzi štandardným režimom DPH a režimom DPH s prenesením daňovej povinnosti je zobrazený na nasledujúcom obrázku.

Od začiatku roka 2016 pretrvávajú u platiteľov DPH s uplatňovaním prenesenia daňovej povinnosti problémy. Súvisia s tým, že dodávatelia nie vždy presne identifikujú, či ide o dodanie zdaňované v štandardnom režime DPH alebo ide o dodanie s prenesením daňovej povinnosti.

Chyby v praxi spočívajú v tom, že:

- dodávateľ vystaví faktúru bez DPH a uvedie na nej informáciu „prenesenie daňovej povinnosti“, v skutočnosti však mal vystaviť faktúru s DPH,

- dodávateľ vystaví faktúru s DPH, v skutočnosti mal vystaviť faktúru bez DPH a uviesť na faktúru informáciu „prenesenie daňovej povinnosti“.

Novela zákona o DPH, ktorá má platiť pre podnikateľov od 1.1.2017 zavedie právnu fikciu, ktorou sa vyrieši prvý problém vyskytujúci sa v praxi. Ak dodávateľ dodá stavebné práce alebo tovar s inštaláciou alebo montážou, vystaví faktúru bez DPH a uvedie na nej informáciu „prenesenie daňovej povinnosti“, prenáša sa daňová povinnosť na odberateľa, bez ohľadu aká je skutočná situácia.

Odberateľ v tomto prípade nemusí overovať, či dodávateľ určil režim uplatňovania DPH správne. Na základe takto vystavenej faktúry je povinný platiť DPH. Uvedie DPH v daňovom priznaní aj v kontrolnom výkaze. Keď splní všetky podmienky na odpočítanie DPH, môže si DPH odpočítať.

Príklad: Spoločnosť Garážové Dvere, s.r.o. je platiteľom DPH. Dodá a namontuje garážové dvere na kancelársku budovu, ktorú vlastní spoločnosť Prenájom Kancelárií, s.r.o., ktorá je taktiež platiteľom DPH. Spoločnosť Garážové Dvere, s.r.o. vystaví faktúru bez DPH a uvedie na nej informáciu „prenesenie daňovej povinnosti“. Odberateľ Prenájom Kancelárií, s.r.o. už nemusí overovať, či ide alebo nejde o dodanie stavebných prác, ktoré patria do sekcie F. Je osobou povinnou platiť DPH, preto zahrnie v daňovom priznaní sumu bez DPH z faktúry na riadok 9 a sumu DPH na riadok 10. V kontrolnom výkaze uvedie túto faktúru v časti B.1.

Druhý uvedený problém novela zákona o DPH nerieši. Ak dodávateľ vyhodnotí, že nedodal napr. stavebné práce zatriedené do sekcie F a uplatní voči odberateľovi DPH, pričom v skutočnosti takto postupovať nemal, odberateľ:

- buď kontaktuje dodávateľa, aby vystavenú faktúru nahradil novou, správne vystavenou, faktúrou alebo

- si splní svoju daňovú povinnosť a druhýkrát zaplatí DPH.

Odberateľ druhýkrát odvedie DPH z toho dôvodu, že faktúra od dodávateľa je splatná vrátane sumy (i keď nesprávne uplatnenej) DPH. Dodávateľovi je povinný zaplatiť faktúru v celkovej výške.

Príklad: Spoločnosť Otáčavé Dvere, s.r.o. je platiteľom DPH a vymení motor na otáčavých dverách na vstupe do kancelárskej budovy, ktorú vlastní spoločnosť Prenájom Kancelárií, s.r.o., ktorá je taktiež platiteľom DPH. Ide o dodanie stavebných prác, ktoré sa zdaňuje v režime prenesenia daňovej povinnosti z dodávateľa na odberateľa. Dodávateľ však vystaví faktúru s DPH. Odberateľ, napríklad z časových dôvodov, nestihne dodávateľa upozorniť na nesprávnu faktúru. Vie, že je osobou povinnou platiť DPH, preto prijatú faktúru zahrnie do daňového priznania na riadkoch 9 a 10 a taktiež ju uvedie v kontrolnom výkaze v časti B.1.

Uvedené zmeny sa nedotýkajú dodania stavby alebo jej časti, ktoré patria do sekcie F štatistickej klasifikácie produktov podľa činností (CPA).

Odloženie samozdanenia pri nákupe tovaru zo štátov mimo EÚ

V súčasnosti funguje u platiteľov DPH zdaňovanie dovozu tovaru zo štátov mimo EÚ v štandardnom režime DPH, čo znamená, že DPH je v prvom kroku vymeraná colným úradom a zároveň ju platiteľ DPH musí tomuto colnému úradu zaplatiť. Následne si ju platiteľ DPH uplatní v daňovom priznaní ako odpočítanie DPH (na vstupe).

Už v roku 2011 bola schválená novela zákona o DPH, ktorá mala pre platiteľov DPH nadobudnúť účinnosť od 1.1.2013 a podľa ktorej mohli platitelia DPH spĺňajúci zákonom ustanovené podmienky uplatniť režim tzv. samozdanenia DPH. Ide o režim založený na rovnakom princípe, ako vyššie uvedený režim prenesenia daňovej povinnosti.

Uplatnením režimu samozdanenia DPH pri dovoze tovaru zo štátov mimo EÚ by sa odstránil krok vymerania DPH colným úradom a zaplatenia DPH colnému úradu. Platnosť tohto opatrenia by mala priaznivý vplyv na peňažné toky týchto podnikateľov, nakoľko by nemuseli čakať na vrátenie DPH od colného úradu. Aj na strane colných úradov by došlo k zníženiu nákladov, najmä súvisiacich s administratívou.

Podľa tohto opatrenia mohli platitelia DPH postupovať už od 1.1.2017, avšak jeho aplikácia v praxi sa novelou zákona o DPH odkladá na neurčitý dátum. Zavádza sa mechanizmus výpočtu dátumu, od ktorého bude táto zmena v platnosti pre podnikateľov.

Východiskovým kritériom pre určenie dátumu platnosti tohto opatrenia pre podnikateľov je rozdiel medzi skutočnou výškou štátneho dlhu a maximálnou výškou štátneho dlhu, ktorá je určená ústavným zákonom. Keď bude tento rozdiel väčší ako 11 a potvrdí ho aj Európska komisia, tak od 1.1. v poradí druhého roka, nasledujúceho po roku potvrdenia rozdielu sa stane toto opatrenie funkčným v praxi. Pre ilustráciu uvedieme jednoduchý príklad.

Príklad: Pre rok 2017 je maximálna výška štátneho dlhu stanovená na 60 % HDP. Skutočná výška štátneho dlhu podľa štátneho záverečného účtu za rok 2017 (schváleného v roku 2018) bude 48 % HDP. V jesennej notifikácii v roku 2018 potvrdí výšku štátneho dlhu za rok 2017 aj Európska komisia. Samozdanenie DPH pri dovoze tovaru zo štátov mimo EÚ nadobudne účinnosť od 1.1.2020.