Nie ste platiteľom DPH a chcete vedieť, čo všetko musíte uvádzať na faktúre? V nasledujúcom článku sa dozviete, ako má správne vyzerať faktúra u neplatiteľa DPH.

Neplatiteľ DPH (niekedy mylne označovaný ako neplatca DPH) na rozdiel od platiteľa DPH má povinnosť vystaviť faktúru podľa § 72 zákona č. 222/2004 Z. z. o dani z pridanej hodnoty (ďalej len “zákon o DPH”) len v dvoch situáciách:

- pri poskytnutí služby zahraničnej zdaniteľnej osobe s miestom dodania v inom členskom štáte alebo v treťom štáte a pri prijatí platby pred dodaním služby,

- pri dodaní nového dopravného prostriedku z tuzemska do iného členského štátu.

Faktúra je pojem ustanovený len pre potreby zákona o DPH. Zákon č. 513/1991 Zb. Obchodný zákonník (ďalej len “Obchodný zákonník”) obsahuje v niektorých ustanoveniach pojem faktúra, ale bližšie ho nevysvetľuje. Ostatné zákony pojem faktúra nepoznajú. Neplatiteľ DPH pri predaji tovaru a poskytnutí služby musí vystaviť doklad, ktorý preukazuje skutočnosť, že predaj tovaru resp. poskytnutie služby skutočne nastalo a že odberateľ za to skutočne zaplatil alebo má zaplatiť.

Povinné náležitosti faktúry u neplatiteľa DPH

V tomto článku sa budeme venovať faktúre u neplatiteľa DPH. Neplatiteľ DPH môže vystavovať aj iné doklady, napr. zjednodušené daňové doklady.

Podľa § 3a obchodného zákonníka musí každý podnikateľ na svojich obchodných dokumentoch uvádzať:

- obchodné meno, sídlo alebo miesto podnikania,

- právnu formu právnickej osoby (len v prípade právnických osôb),

- identifikačné číslo, ak je pridelené - IČO podnikateľa,

- označenie registra, ktorý podnikateľa zapísal a číslo zápisu (napr. v prípade právnických osôb - osoba zapísaná OS Bratislava I, oddiel: Sro, vložka č. CCCCCC/P*).

*Poznámka: C = číselný znak, P = písmeno

Každá osoba, ktorá má akékoľvek príjmy, musí dodržiavať ustanovenia zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len “zákon o dani z príjmov”). Podľa § 6 ods. 10 zákona o dani z príjmov je daňovník povinný počas uplatňovania paušálnych výdavkov viesť evidenciu o:

- zásobách a pohľadávkach,

- príjmoch v časovom slede v členení potrebnom na zistenie základu dane vrátane prijatých dokladov, ktoré spĺňajú náležitosti účtovných dokladov.

Znamená to, že daňovník, ktorý uplatňuje paušálne výdavky, musí vystavovať doklady (napr. faktúry) obsahujúce:

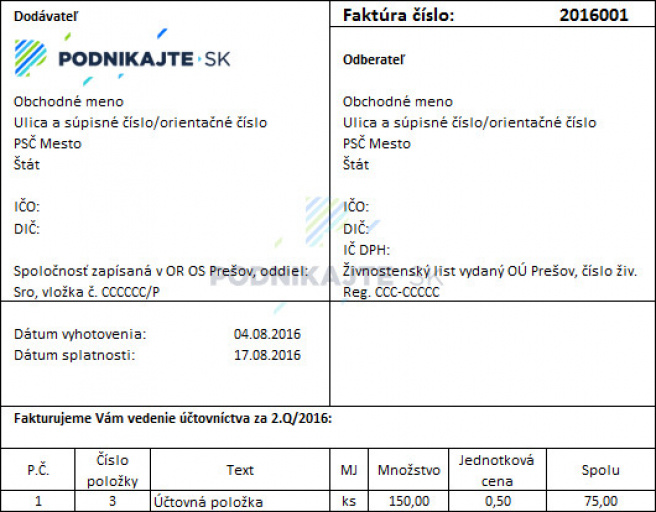

- slovné a číselné označenie účtovného dokladu (napr. Faktúra č. 2016001),

- obsah účtovného prípadu a označenie jeho účastníkov (Fakturujeme Vám vedenie účtovníctva za 2.Q/2016; identifikačné údaje dodávateľa a odberateľa),

- peňažnú sumu alebo údaj o cene za mernú jednotku a vyjadrenie množstva (0,50 eur za 1 účtovnú položku, 150 účtovných položiek, celkom 75 eur),

- dátum vyhotovenia účtovného prípadu (dátum vystavenia 4.8.2016).

Vyššie spomenuté náležitosti musí obsahovať aj faktúra vystavená daňovníkom, ktorý vedie daňovú evidenciu. Vyplýva to z § 6 ods. 11 písm. a) zákona o dani z príjmov, podľa ktorého daňovník môže viesť počas celého zdaňovacieho obdobia daňovú evidenciu o príjmoch v časovom slede v členení potrebnom na zistenie základu dane vrátane prijatých dokladov, ktoré spĺňajú náležitosti účtovných dokladov.

Pozn.: Dátum splatnosti nie je povinná náležitosť, ale je dobré uviesť dátum splatnosti na faktúre. V praxi sa často využíva 14 dňová lehota od dátumu vystavenia faktúry. Podľa Obchodného zákonníka nesmie presiahnuť zmluvne určená lehota na splnenie peňažného záväzku dlžníka z dodania tovaru alebo poskytnutia služby 60 dní odo dňa doručenia faktúry alebo odo dňa, keď veriteľ splnil dodávku.

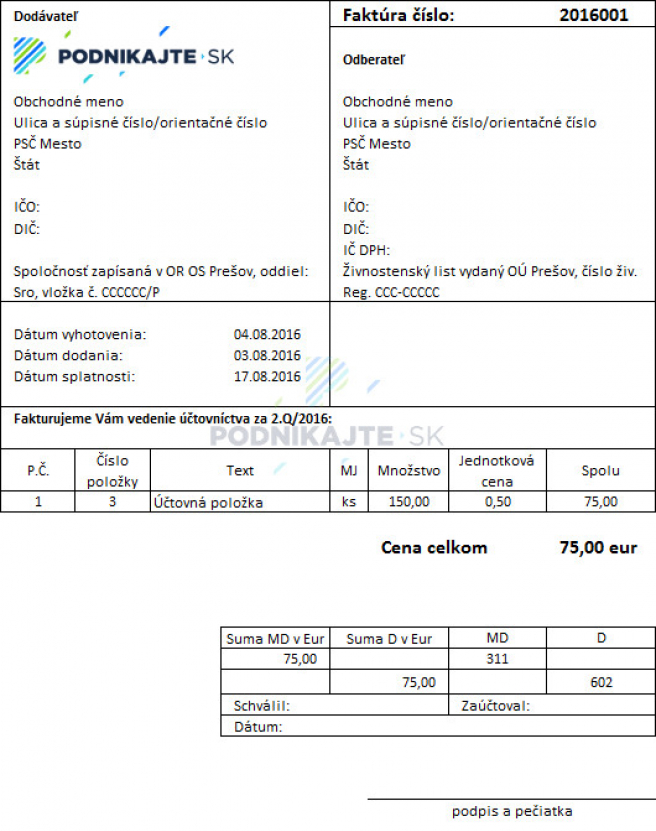

Daňovník, ktorý vedie jednoduché účtovníctvo alebo podvojné účtovníctvo, musí vystavovať účtovné doklady podľa zákona č. 431/2002 Z. z. o účtovníctve (ďalej len “zákon o účtovníctve”). V súlade s § 10 ods. 1 zákona o účtovníctve je účtovný doklad preukázateľný účtovný záznam, ktorý musí obsahovať okrem vyššie uvedených náležitostí aj:

- dátum uskutočnenia účtovného prípadu, ak nie je zhodný s dátumom vyhotovenia (dátum dodania 3.8.2016, dátum vystavenia 4.8.2016),

- podpisový záznam osoby zodpovednej za účtovný prípad v účtovnej jednotke a podpisový záznam osoby zodpovednej za jeho zaúčtovanie (napr. podpis osoby vystavujúcej faktúru a podpis účtovníčky),

- označenie účtov, na ktorých sa účtovný prípad zaúčtuje v účtovných jednotkách účtujúcich v sústave podvojného účtovníctva, ak to nevyplýva z programového vybavenia (jedine v podvojnom účtovníctve - 311/602).

Podpisovým záznamom osoby zodpovednej za účtovný prípad a podpisovým záznamom osoby zodpovednej za jeho zaúčtovanie môže byť podľa § 32 ods. 3 zákona o účtovníctve vlastnoručný podpis alebo obdobný preukázateľný účtovný záznam nahrádzajúci vlastnoručný podpis v technickej forme.

Viac o tom, čo sa považuje za podpisový záznam sa dozviete v článku Podpis na faktúre.

TIP: Fakturujte online zadarmo a bez obmedzení na iKros.sk.

Čo je dobré uviesť na faktúre u neplatiteľa DPH okrem povinných náležitostí

Okrem povinných náležitostí uvedených na faktúre je pre neplatiteľa DPH dobré, ak na faktúre uvedie:

- dátum splatnosti,

- formu úhrady záväzku - napr. prevodným príkazom, v hotovosti, dobierkou, zápočtom,

- v prípade prevodného príkazu je potrebné uviesť banku, číslo účtu, variabilný symbol (vo väčšine prípadov sa variabilný symbol rovná číslu faktúry),

- informáciu, že dodávateľ nie je platiteľom DPH.

Neplatiteľ DPH síce nemusí dodržiavať pri vystavení faktúry zákon o DPH, ale môže byť pre neho dobré vystavovať faktúru v súlade so zákonom DPH pre prípad, že by sa v blízkej dobe stal platiteľom DPH, či už z dôvodu povinnej registrácie pre DPH alebo dobrovoľnej registrácie pre DPH.

Vyplýva to z toho, že ako neplatiteľ DPH nemôže byť sankcionovaný z titulu nedodržania zákona o DPH pri vystavovaní faktúr. Keď následne prejde na režim platiteľa DPH, nebude mať problém s menením zvyklostí pri vystavovaní faktúr a zníži tým riziko, že by mohol spraviť chybu vo faktúre.