a DPH v roku 2016")

Aké aspekty je potrebné zohľadňovať, keď chcete predávať aplikácie alebo iný digitálny obsah cez Google Play, iTunes a iné elektronické platformy.

Bez živnosti to nepôjde

V prvom rade je nevyhnutné mať potrebné živnostenské oprávnenie. Živnosť je možné založiť online alebo osobne na okresom úrade. Živnosť musí mať programátor, ktorý podniká individuálne ako fyzická osoba, ako aj napríklad s.r.o., ktorú by si programátor na tento účel založí (ďalej spoločne ako “programátor”). Pre komplexné informácie k založeniu živnosti čítajte Ako založiť živnosť v roku 2016.

Štart predaja aplikácií či iného digitálneho obsahu nie je z používateľského, resp. technického hľadiska náročný. V prípadne neznalosti právnych predpisov môže jednoducho dôjsť k opomenutiu alebo porušeniu určitej povinnosti.

Pozor s kým uzatvárate zmluvu

Informácie o zmluvných vzťahoch nájde v zmluvných podmienkach pre vývojárov, ktoré má uverejnené každá elektronická platforma (napr. Google Play, iTunes, Amazon App Store). Preto je dôležité sa s nimi oboznámiť ešte pred začatím predaja. Programátor, jeho účtovník alebo daňový poradca musí na uplatnenie správneho režimu DPH o zmluvnom partnerovi (danej elektronickej platforme) vedieť či je:

- z krajiny EÚ,

- z tretieho štátu (napr. USA),

- zdaniteľná osoba (napr. spoločnosť, podnikateľ),

- nezdaniteľná osoba (zákazník - občan, konečný spotrebiteľ).

Spoločnosti prevádzkujúce elektronické trhy pre predaj aplikácií a iného digitálneho obsahu majú založené dcérske spoločnosti pre jednotlivé regióny (pre Európu má Google aj Apple založenú spoločnosť v Írsku). Preto je skôr výnimkou, že zmluvným partnerom programátora je spoločnosť z tretieho štátu (napr. USA). Nie je však vylúčené, že aj táto situácia môže nastať. Miesto usadenia a postavenie zmluvného partnera (napr. dodávateľ, zákazník spotrebiteľ) ovplyvňuje povinnosti týkajúce sa DPH.

Predaj aplikácií alebo iného digitálneho obsahu z pohľadu DPH

Predaj aplikácie sa z pohľadu DPH považuje za dodanie služby (elektronickej služby). Rovnako to platí aj pre predaj produktov umiestnených v aplikácii (napr. virtuálne predmety, platidlá, zrušenie reklamy). Povinnosti môžu programátorovi vzniknúť ešte pred samotným predajom už pri registrácii do konkrétnej elektronickej platformy, nakoľko samotná možnosť umiestniť aplikáciu na elektronický trh sa podľa daňovej legislatívy považuje za poskytnutie služby.

Povinnosť odvádzať z predaja aplikácií DPH, miesto (štát) platenia DPH, výška sadzby DPH a množstvo súvisiacich povinností závisí od niekoľkých skutočností, a to:

- či programátor je registrovaný pre DPH a ak áno, aký má typ registrácie,

- komu aplikáciu predáva, t.j. kto je objednávateľ (podnikateľ, spoločnosť, organizácia, konečný spotrebiteľ a pod.) a

- kde je táto osoba usadená (sídlo, miesto podnikania, bydlisko v EÚ alebo mimo EÚ).

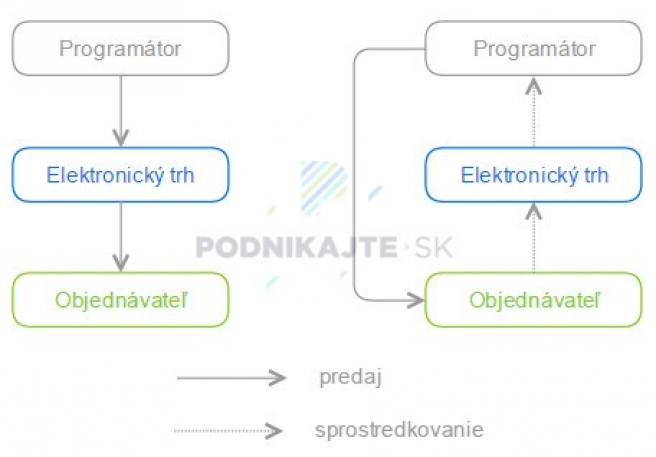

Rôzne kombinácie týchto skutočností znamenajú iný režim DPH a z neho vyplývajúce povinnosti. Sú dve základné modely. V prvom (vľavo) spoločnosť prevádzkujúca elektronický vstupuje priamo do predaja a programátor má len jediného odberateľa. V druhom modeli (vpravo) spoločnosť prevádzkujúca elektronický trh vystupuje ako sprostredkovateľ a programátor vopred nevie, kto bude jeho odberateľom.

Podrobnejšie informácie k predaju aplikácií cez Google Play, iTunes alebo iné elektronické platformy nájdete na webe našej firmy.

")