v rokoch 2009-2017")

Minimálne odvody živnostníkov a iných samostatne zárobkovo činných osôb na sociálne a zdravotné poistenie sa menia každý rok. Prinášame prehľad, ako sa vyvíjali minimálne odvody živnostníkov a iných SZČO v rokoch 2009-2017.

Pre objasnenie, kto je vlastne samostatne zárobkovo činná osoba (ďalej len „SZČO”) môžeme povedať, že SZČO je fyzická osoba, ktorá dovŕšila 18 rokov a ktorá dosahuje príjmy zo svojej činnosti, napr. živnostníci, umelci, športovci, audítori, daňoví poradcovia atď. Okrem platenia dane z príjmov tieto SZČO platia aj odvody na sociálne a zdravotné poistenie.

Pri platení odvodov na zdravotné a sociálne poistenie je potrebnérozlišovať, či daná osoba vykonáva iba živnosť, resp. inú samostatne zárobkovú činnosť alebo alebo ide o kombináciu výkonu samostatne zárobkovej činnosti u osôb, ktoré sú zároveň zamestnané alebo sú poistencami štátu (napr. je na materskej dovolenke, stará sa o dieťa s dlhodobým nepriaznivým zdravotným stavom). Bližšie informácie o odvodoch na zdravotné a sociálne poistenie živnostníkov a iných SZČO v kombinovanej forme sa dočítate v článku Odvody SZČO (živnostníkov) do Sociálnej poisťovne a zdravotnej poisťovne od 1. 1. 2016.

Sociálne poistenie živnostníkov a iných SZČO

Zákon o sociálnom poistení rozlišuje päť základných skupín sociálneho poistenia - nemocenské, dôchodkové (starobné, invalidné), úrazové, garančné poistenie a poistenie v nezamestnanosti.

Či živnostník, resp. iná SZČO bude povinná platiť povinné nemocenské a povinné dôchodkové poistenie, zistí Sociálna poisťovňa až po podaní daňového priznania za predchádzajúci rok. Ak v danom roku živnostník, resp. iná SZČO dosiahne príjem vyšší ako 12-násobok minimálneho vymeriavacieho základu, vzniká mu od 1. júla (po podaní daňového priznania) povinnosť platiť poistné. Ak príjem nepresiahol túto hranicu, živnostníkovi alebo inej SZČO nevzniká povinnosť platiť poistné na sociálne poistenie.

Poznámka - Minimálny vymeriavací základ predstavuje polovicu z priemernej mesačnej mzdy, ktorá je spred dvoch rokov od súčasného obdobia, za ktoré platíme poistné.

Pri výpočte výšky sociálneho poistenia Sociálna poisťovňa vychádza zo základu dane za predchádzajúci kalendárny rok. Ak je poistné vyčíslené v sume nižšej, ako je minimálna hranica, musí sa odvádzať minimálna výška poistného. Môže nastať aj situácia, že výška poistného presiahne maximálnu hranicu poistného. Suma poistného je limitovaná aj zhora a v takejto situácii sa odvádza maximálna suma poistného.

Povinnosť platiť poistné zaniká 30. júna kalendárneho roka, ak v predošlom roku živnostník alebo SZČO dosiahla príjem, ktorý je nižší alebo rovný 12-násobku vymeriavacieho základu alebo odo dňa, kedy jej zaniklo oprávnenie vykonávať samostatne zárobkovú činnosť (napr. živnostník zruší alebo preruší živnosť).

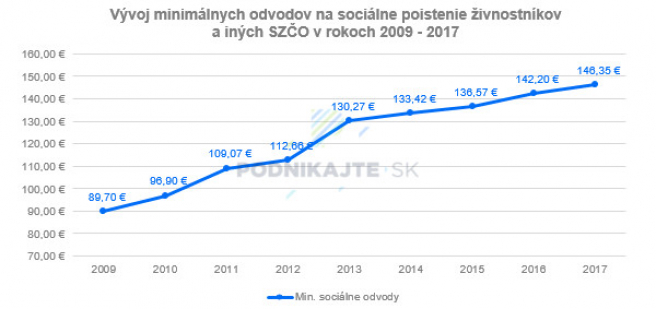

Poistné na sociálne poistenie je splatné k 8. dňu v mesiaci, ktorý nasleduje po mesiaci, na ktorý sa poistné vzťahuje. Napríklad poistné za mesiac január je splatné do 8. februára. Ak tento deň pripadne na víkend alebo sviatok, poistné je splatné do nasledujúceho prvého pracovného dňa. Nasledujúci graf zobrazuje vývoj súm minimálneho poistného na sociálne poistenie živnostníka a inej SZČO v rokoch 2009 až 2017.

Zdravotné poistenie živnostníkov a iných SZČO

Zdravotné poistenie slúži na úhradu nákladov, ktoré vznikajú pri poskytovaní zdravotnej starostlivosti. Živnostníci a iné SZČO majú povinnosť si toto poistenie platiť počas kalendárneho roka vo forme preddavkov.

V nasledujúcom roku zdravotná poisťovňa vykoná ročné zúčtovanie. U živnostníkov a iných SZČO zdravotná poisťovňa vychádza z daňového priznania. Tak zdravotná poisťovňa zistí, či živnostníkovi, resp. SZČO vznikol nedoplatok, preplatok alebo boli preddavky uhradené v dostatočne vysokej sume. V ročnom zúčtovaní určí zdravotná poisťovňa aj výšku preddavku na zdravotné poistenie.

V systéme zdravotného poistenia existuje množstvo výnimiek či kombinácií. V zásade však platí, že povinnosť platiť zdravotné poistenie (teda aj preddavky) majú všetci živnostníci a iné SZČO. Povinnosť platiť nevzniká od určitej hranice príjmu, tak ako pri sociálnom poistení, ale vzniká hneď pri začatí vykonávania samostatne zárobkovej činnosti. Rovnako ako v prípade poistného, ktoré sa platí na účely sociálneho poistenia, aj poistné na zdravotné poistenie (vrátane platenia preddavkov) má zákonom stanovenú minimálnu a maximálnu výšku.

Poistné na zdravotné poistenie (vrátane platenia preddavkov) sa počíta pomocou dvoch sadzieb. Zákon o zdravotnom poistení rozlišuje medzi:

- živnostníkmi a inými SZČO bez zdravotného postihnutia, ktoré platia preddavky aj konečnú sumu poistného vo výške 14 % a

- živnostníkmi a inými SZČO so zdravotným postihnutím, ktoré platia preddavky aj konečnú sumu poistného vo výške 7 %.

Minimálnym vymeriavacím základom rozumieme 50 % priemernej mesačnej mzdy spred 2 rokov, ktoré predchádzajú roku, v ktorom sa platí zdravotné poistenie. Až napríklad na študentov či dôchodcov, živnostníci a iné SZČO zaplatia preddavky a poistné na zdravotné poistenie najmenej zo sumy minimálneho vymeriavacieho základu.

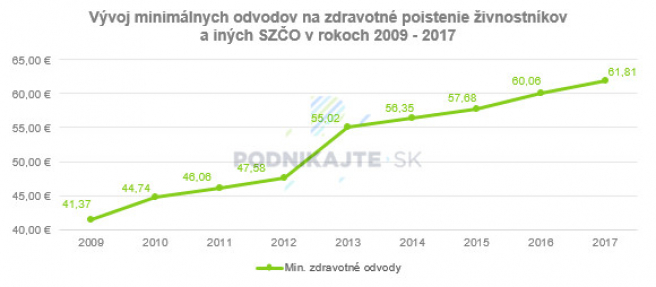

Výška minimálnej sumy preddavku na zdravotné poistenie sa mení vždy k 1. januáru kalendárneho roka. Preddavok na zdravotné poistenie živnostníka, resp. inej SZČO sa platí za kalendárny mesiac pozadu. Je splatný k 8. dňu v ďalšom mesiaci, na ktorý sa vzťahuje. Ak deň splatnosti pripadne na víkend alebo sviatok, preddavok je splatný do prvého pracovného dňa od tohto termínu. Pozrite si nasledujúci graf, ktorý zobrazuje vývoj minimálnych preddavkov na zdravotné poistenie živnostníkov a iných SZČO v rokoch 2009 až 2017.

Vývoj minimálnych zdravotných a sociálnych odovodv živnostníkov a iných SZČO v rokoch 2009 - 2017

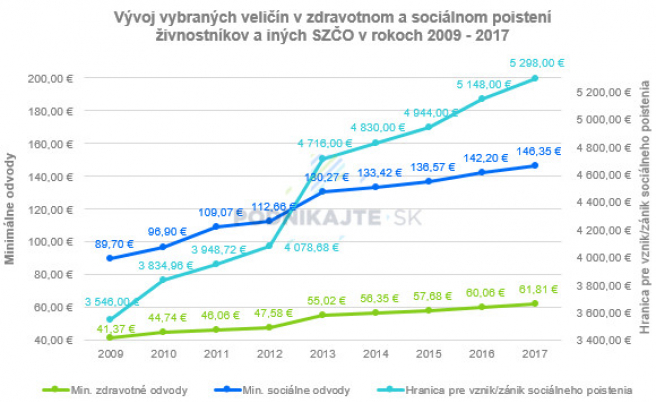

V rokoch 2009 až 2017 výška minimálnych základov pre výpočet preddavkov na zdravotné poistenie a poistného na účely sociálneho poistenia každoročne rástla. Súčasne s rastom výšky minimálnych základov každoročne rástli aj preddavky na zdravotné poistenie a poistné, ktoré živnostníci a iné SZČO platia do Sociálnej poisťovne. Od roku 2010 sa zmenila suma minimálneho vymeriavacieho základu. Do roku 2010 bola minimálnym vymeriavacím základomminimálna mzda. Od roku 2010 až do súčasnosti sa minimálne odvody počítajú z priemernej mesačnej mzdy v hospodárstve.Ako sa vyvíjali sumy minimálnych odvodov živnostníkov a iných SZČO, vrátane minimálnych vymeriavacích základov, nájdete prehľadne usporiadané v nasledujúcej tabuľke.

| Obdobie | Výška min. vymer. základu v € | Min. predd. na zdrav. poist. v € (14 %) | Min. predd. na zdrav. poist. v € (7 %) | Min. poistné na soc. poist. v € |

| 1.1.2009 - 31.12.2009 | 295,50 | 41,37 | 20,68 | 89,70 |

| 1.1.2010 - 31.12.2010 | 319,58 (319,57*) | 44,73 | 22,36 | 96,90 |

| 1.1.2011 - 31.12.2011 | 329,06 | 46,06 | 23,03 | 109,07 |

| 1.1.2012 - 31.12.2012 | 339,89 | 47,58 | 23,79 | 112,66 |

| 1.1.2013 - 31.12.2013 | 393,00 | 55,02 | 27,51 | 130,27 |

| 1.1.2014 - 31.12.2014 | 402,50 | 56,35 | 28,17 | 133,42 |

| 1.1.2015 - 31.12.2015 | 412,00 | 57,68 | 28,84 | 136,57 |

| 1.1.2016 - 31.12.2016 | 429,00 | 60,06 | 30,03 | 142,20 |

| 1.1.2017 - 31.12.2017 | 441,50 | 61,81 | 30,90 | 146,35 |

* Pre preddavky na zdravotné poistenie.

Z tabuľky je zrejmé, že sumy ovplyvňujúce zárobkovú činnosť živnostníkov a iných SZČO medziročne rastú. Ani mierny (pár-eurový rast) nie je na konci kalendárneho roka zanedbateľný. Na nasledujúcom grafe možno vidieť ako sa v rokoch 2009 až 2017 vyvíjali sumy minimálnych odvodov (mierka na grafe vľavo) a sumy hranice, ktorej prekročenie znamená pre živnostníka, resp. inú SZČO vznik povinnosti platiť sociálne odvody a, naopak, neprekročenie zánik povinnosti tieto odvody platiť (mierka na grafe vpravo).

Na záver je ešte potrebné poznamenať, že nie každý živnostník alebo iná SZČO platí odvody do Sociálnej poisťovne a zdravotnej poisťovne v minimálnej výške. Výška odvodov sa odvíja predovšetkým od základu dane v daňovom priznaní.

Čo je živnosť a čo je iná samostatná zárobková činnosť? Odpoveď nájdete v článku Kto je SZČO a čo je SZČ (samostatná zárobková činnosť)?

platenie odvodov do Sociálnej poisťovne za rok 2024 v roku 2025")