Od 1.7.2016 sa suma životného minima opäť nezmení. V roku 2017 tak zostanú aj daňové veličiny (napr. daňový bonus, nezdaniteľná časť na daňovníka) rovnaké ako v roku 2016.

Suma životného minima sa ostatne zmenila od 1. júla 2013 a zvýšila sa z 194,58 eura na 198,09 eura. Už tri bezprostredne po sebe nasledujúce roky sa životné minimum nezvyšovalo a aj v období od 1.7.2016 do 30.6.2017 bude platná suma 198,09 eura.

Sumy životného minima od 1.7.2016

Sumy životného minima sú upravené zákonom č. 601/2003 Z. z. o životnom minime a o zmene a doplnení niektorých zákonov v znení neskorších predpisov. Od 1.7.2016 sú ďalej v platnosti tieto sumy:

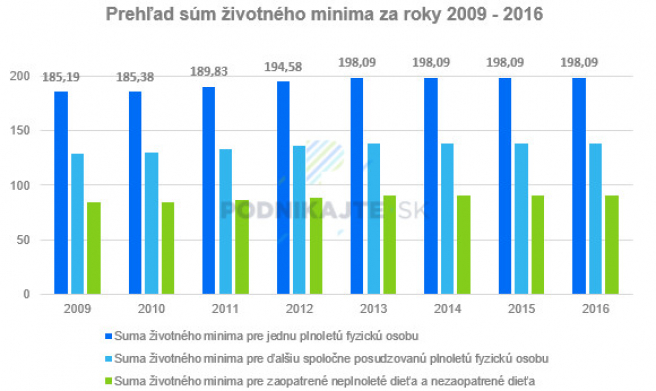

- 198,09 eur mesačne, ak ide o jednu plnoletú fyzickú osobu,

- 138,19 eur mesačne, ak ide o ďalšiu spoločne posudzovanú plnoletú fyzickú osobu,

- 90,42 eur mesačne, ak ide o zaopatrené neplnoleté dieťa alebo o nezaopatrené dieťa.

Prehľad súm životného minima za rok 2009 až 2016

Nasledujúci graf prezentuje vývoj súm životného minima za ostatných osem rokov. Od roku 2009 sa suma životného minima zvýšila o 12,90 eura (6,97 %).

Čo ovplyvňuje suma životného minima od 1.7.2016

Suma životného minima pre jednu plnoletú fyzickú osobu, resp. koeficient, ktorým sa zvyšuje táto suma, ovplyvňuje množstvo ďalších veličín (súm) v daňovej a sociálnej oblasti. Ide napríklad o výšku daňového bonusu, výšku nezdaniteľných častí základu dane, výšku základu dane, po prekročení ktorého musí fyzická osoba uplatniť vyššiu sadzbu dane z príjmov (25 %), výšku prídavku a príplatku k prídavku na dieťa, výšku nepostihnuteľnej sumy pri exekučných zrážkach. Uvedené životné minimum má vplyv aj na vznik nároku na predčasný starobný dôchodok alebo aj výšku minimálneho dôchodku.

V tabuľke nižšie uvádzame vybrané veličiny, na ktoré má suma životného minima pre jednu plnoletú fyzickú osobu vplyv.

| Veličina | Obdobie | Suma v € |

| Daňový bonus | rok 2017 | 21,41 |

| Nezdaniteľná časť základu dane na daňovníka (ročná) | 3803,33 | |

| Hranica krátenia nezdaniteľnej časti základu dane na daňovníka | 19809,00 | |

| Hranica základu dane pre uplatnenie vyššej sadzby dane z príjmov fyzickej osoby | 35022,31 | |

| Hranica pre vznik nároku na predčasný starobný dôchodok (mesačne) | 237,80 | |

| Minimálny dôchodok | 269,50 |

Aké je výška životného minima od 1.7.2019 sa dočítate v článku Životné minimum od 1.7.2019 do 30.6.2020.