Z množstva podnikateľov, ktorí by mohli uplatňovať DPH na základe prijatia platieb, si túto možnosť z klientov našej firmy nevybral ani jeden, zisťovali sme preto, ako uvažovali ostatní podnikatelia. V prvých štyroch mesiacoch roku 2016 si možnosť uplatňovať DPH na základe prijatej platby vybralo 431 platiteľov DPH.

Podnikateľ je platiteľ DPH. Poskytne inému podnikateľovi (odberateľovi) službu, povedzme za 1 000 eur. Vystaví faktúru, pričom cenu služby musí navýšiť o DPH vo výške 20 %. Celkovo tak vyfakturuje 1 200 eur. DPH je povinný odviesť daňovému úradu. Odberateľ mu zaplatí cenu s DPH, t. j. 1 200 eur, a podnikateľ odvedie DPH daňovému úradu.

Z rôznych príčin, objektívnych či subjektívnych, dochádza v praxi aj k inému záveru obchodnej transakcie. Odberateľ nezaplatí fakturovanú cenu a podnikateľ, ktorý dodal tovar či službu je aj napriek tomu povinný odviesť DPH daňovému úradu. Odberateľ si zároveň z neuhradenej faktúry môže odpočítať DPH, aj keď svojmu obchodnému partnerovi nezaplatil.

Finančnú záťaž spôsobenú neuhradenými faktúrami má ambíciu čiastočne riešiť uplatňovanie DPH na základe prijatia platieb, čo znamená, že:

- dodávateľ by platil DPH zo sumy, ktorú mu odberateľ zaplatí,

- odberateľ by mal nárok na odpočítanie DPH, ktorú dodávateľovi zaplatí.

Koľko platiteľov uplatňuje DPH na základe prijatia platieb v roku 2016?

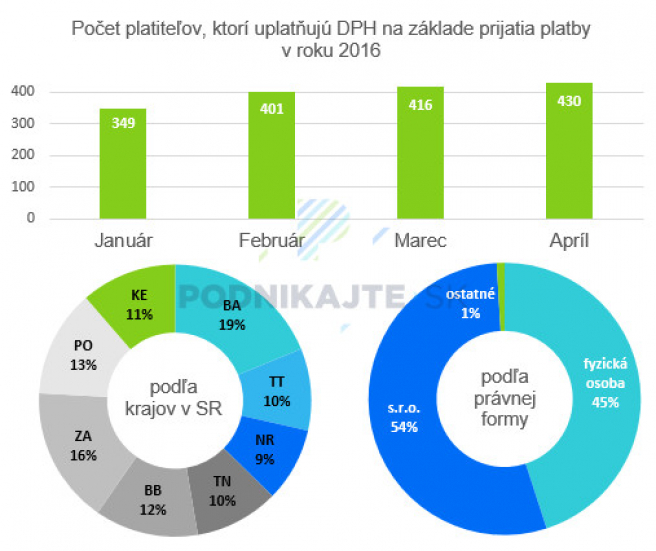

Po zavedení možnosti uplatňovať DPH na základe prijatia platieb sa od 1.1. 2016 rozhodlo túto možnosť využiť 349 subjektov. V nasledujúcich mesiacoch bol záujem výrazne nižší. Mesačne pribúdalo v priemere 27 nových platiteľov, ktorí odvádzajú daňovému úradu DPH, až keď im odberateľ za dodanie tovaru alebo poskytnutie služby zaplatí. Konkrétne čísla sú uvedené v nasledujúcej tabuľke.

| Počet platiteľov, ktorí uplatňovanie DPH na základe prijatia platieb | |||

| v období | začali | skončili | kumulovane |

| január 2016 | 349 | 0 | 349 |

| február 2016 | 52 | 0 | 401 |

| marec 2016 | 16 | -1 | 416 |

| apríl 2016 | 14 | 0 | 430 |

Z geografického rozloženia platiteľov DPH výrazne nedominuje žiadny kraj. Dopyt po novej úprave uplatňovania DPH na základe prijatia platieb je v rámci SR rozložený pomerne rovnomerne. Bratislavský kraj dosahuje prvenstvo aj vďaka tomu, že v tomto kraji je registrovaná viac ako štvrtina platiteľov DPH.

Fyzické osoby platia daň z príjmov vo väčšine prípadov len z inkasovaných faktúr. Platenie DPH na rovnakom princípe predstavuje pre týchto podnikateľov ďalšiu daňovú výhodu, o ktorú prejavilo záujem približne rovnaký počet spoločností s ručením obmedzeným. Tie platia daň z príjmov aj z neuhradených faktúr, keďže povinne vedú podvojné účtovníctvo.

Prečo nie je záujem zo strany podnikateľov (platiteľov DPH) vysoký?

Z celkového počtu subjektov registrovaných pre DPH (206 652 k 24. 4. 2016) reálne túto možnosť k 24. 4. 2016 využívalo 430 platiteľov DPH. Rozumieme, že nie všetky registrované subjekty spĺňajú zákonné kritériá pre uplatňovanie DPH na základe prijatia platieb, a tak sa nemôžu rozhodnúť pre uplatňovanie tejto právnej úpravy. Podiel platiteľov DPH, ktorí uplatňujú DPH na základe platieb (430), na celkovom počte subjektov registrovaných pre DPH vo výške 2,08 ‰ (dva subjekty z tisíc) poukazuje na fakt, že platitelia DPH nemajú o novú právnu úpravu vysoký záujem.

Dôvodov môže byť niekoľko, napríklad platitelia DPH:

- majú dostatočnú istotu, že im odberatelia budú uhrádzať faktúry včas a DPH nebudú platiť z firemných rezerv (prípadne nebudú musieť kvôli platbe DPH žiadať o úver),

- majú za to, že súčasná právna úprava je ťažkopádna, nepraktická a jej zavedenie vo firme by im podnikanie zbytočne komplikovalo a radšej prijmú riziko, že DPH (niekedy) odvedú aj z neuhradených faktúr, tak ako do roku 2016.

Na byrokratické nezmysly, nedotiahnutú právnu úpravu a súvisiacu administratívnu záťaž už upozorňovala aj Veronika Solíková, daňová poradkyňa a konateľka spoločnosti Účtovná jednotka, s.r.o. v článku Uplatňovanie DPH na základe prijatia platby – viac problémov ako úžitku?

Finančná správa SR vydala k novej právnej úprave metodický pokyn, ktorý však nedokonalosti v zákonnej úprave vyriešiť nemôže (a ani nerieši) a ktorý len potvrdil, že dodávatelia uplatňujúci DPH na základe prijatia platieb musia svojím odberateľom “podávať hlásenia o prijatí platby”, aby si mohli DPH v daňovom priznaní odpočítať.

Pripomenieme, že dodávateľovi (predávajúcemu), ktorý je platiteľom uplatňujúcim DPH na základe prijatia platieb, vzniká daňová povinnosť dňom prijatia platby. Odberateľovi (kupujúcemu) vzniká v obchodnom vzťahu s takýmto dodávateľom nárok na odpočítanie DPH tiež v rovnaký deň, teda v deň prijatia platby. Bez ohľadu na to, či aj on uplatňuje alebo neuplatňuje DPH na základe prijatia platieb. A tiež bez ohľadu na to, či mu to dodávateľ oznámi.

Uplatňovanie DPH na základe prijatia platieb je ďalším príkladom toho, ako sa nevhodným nastavením parametrov môže užitočné opatrenie stať v praxi ťažko uchopiteľné. Podnikateľom preto zostáva len veriť, že dôjde k skorej náprave a že tento prospešný nástroj nezostane viac-menej len teoretickou možnosťou v našej právnej úprave.

")