Ako sa v daňovom priznaní fyzickej osoby a právnickej osoby zobrazia transakcie so závislými osobami?

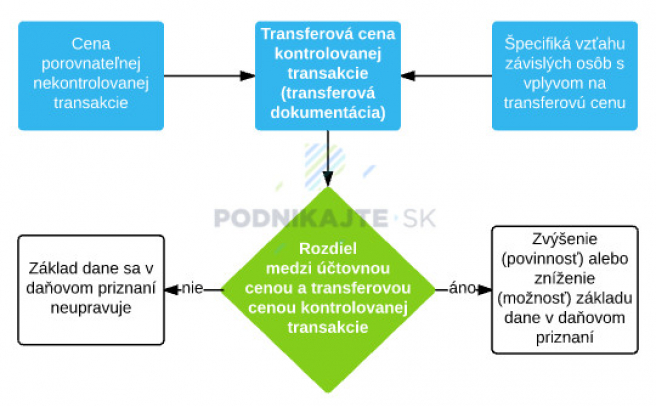

Závislé osoby majú povinnosť v daňovom priznaní upraviť základ dane o rozdiel, o ktorý sa ceny kontrolovaných transakcií líšia od cien nekontrolovaných transakcií. Základ dane musia upraviť len vtedy, ak cenové rozdiely znížili základ dane alebo zvýšili daňovú stratu. V opačnom prípade, t. j. ak tieto cenové rozdiely viedli k zvýšeniu základu dane alebo zníženiu daňovej straty, úpravu základu dane vykonať nemusia. Pri vyčíslení rozdielu sa vychádza z transferovej dokumentácie.

Ak sa ceny kontrolovaných transakcií a nekontrolovaných transakcií nerovnajú, nemusí to nutne znamenať, že ide o rozdiel, o ktorý sa upravuje základ dane. Závislosť osôb v obchodnom alebo finančnom vzťahu má za následok napríklad to, že sú eliminované alebo v určitej miere obmedzené niektoré trhové riziká. Dôsledkom môže byť napríklad nižší úrok, nižšia cena služby a pod. Východiskom pri preukázaní stanovenia konkrétnych transferových cien a následne rozdielov, ktoré ovplyvnia základ dane, je vždy transferová dokumentácia.

Pri vyčísľovaní základu dane sa vychádza z výsledku hospodárenia zisteného v účtovníctve, zjednodušene tiež možno povedať, že sa vychádza z rozdielu výnosov a nákladov alebo príjmov a výdavkov. Zároveň treba zohľadňovať aj skutočnosť, či cenové rozdiely sú súčasťou výsledku hospodárenia, resp. či už boli zohľadnené pri účtovaní, alebo nie.

V daňovom priznaní sa porovnáva cena kontrolovanej transakcie na účely dane z príjmov, ktorej výška je podložená transferovou dokumentáciou a cena zaúčtovaná v účtovníctve alebo zaevidovaná v daňovej evidencii. Cena kontrolovanej transakcie sa odvíja od ceny porovnateľnej nekontrolovanej transakcie. Pre účely dane z príjmov nie je rozhodujúci vzťah medzi cenou kontrolovanej transakcie v účtovníctve a cenou porovnateľnej nekontrolovanej transakcie.

Daňové priznanie právnickej osoby a transferové oceňovanie

Právnická osoba sa musí v daňovom priznaní identifikovať ako závislá osoba, a to tak, že na prvej strane daňového priznania túto skutočnosť vyznačí “x” pri “Ekonomické, personálne alebo iné prepojenie podľa § 2 písm. n) zákona so závislými osobami”.

Upozorňujeme, že nie každá právnická osoba sa považuje za závislú osobu, aj keď je s inou osobou prepojená. Viac informácií o tom, kto a za akých okolností sa považuje za závislú osobu nájdete v článku Transakcie so závislými osobami. Keď budeme ďalej hovoriť o právnickej osobe, budeme sa tým obmedzovať len na tie právnické osoby, na ktoré sa transferové oceňovanie vzťahuje.

Na povinnosť úpravy základu dane sa daňovník musí pozerať z pohľadu výnosov (príjmov) a z pohľadu nákladov (výdavkov). Základ dane je nižší, alebo daňová strata je vyššia vtedy, keď:

- výnosy (príjmy) zahrnuté do výsledku hospodárenia (na riadku 100 daňového priznania) sú nižšie, ako majú byť zahrnuté na základe transferovej dokumentácie,

- náklady (výdavky) zahrnuté do výsledku hospodárenia (na riadku 100 daňového priznania) sú vyššie, ako majú byť zahrnuté na základe transferovej dokumentácie.

V daňovom priznaní právnickej osoby sa základ dane zvyšuje o tieto rozdiely na riadku 110.

Podrobnosti o výške transakcií so závislými osobami (spolu za tuzemské aj cezhraničné transakcie), ktoré ovplyvnili výšku výsledku hospodárenia vykázaného na riadku 100 daňového priznania, sa uvádzajú v tabuľke I. V tejto tabuľke sa náklady a výnosy uvádzajú v členení na sumu:

- výnosových úrokov z poskytnutých úverov alebo pôžičiek,

- nákladových úrokov z prijatých úverov alebo pôžičiek,

- výnosov z predaja služieb,

- nákladov na nákup služieb,

- výnosov z poskytnutých licenčných práv (z príjmu za poskytnutie práva na použitie alebo za použitie),

- nákladov z prijatých licenčných práv (z odplaty za poskytnutie práva na použitie alebo za použitie),

- výnosov z predaja nehmotného majetku,

- obstarávacích cien nakúpeného nehmotného majetku počas zdaňovacieho obdobia,

- výnosov z predaja hmotného majetku,

- obstarávacích cien nakúpeného hmotného majetku počas zdaňovacieho obdobia,

- výnosov z predaja finančného majetku,

- obstarávacích cien nakúpeného finančného majetku počas zdaňovacieho obdobia,

- výnosov z predaja materiálu, výrobku alebo tovaru,

- obstarávacích cien nakúpených zásob materiálu, výrobkov alebo tovaru počas zdaňovacieho obdobia.

Poznámka: V prípade nehmotného majetku sa uvádza suma predaného alebo nakúpeného nehmotného majetku, pri ktorého predaji, resp. nákupe dochádza k prevodu všetkých majetkových a dispozičných práv k nehmotnému majetku.

Ktorí podnikatelia sú povinní vyhotoviť transferovú dokumentáciu s praktickými príkladmi, ako sa v malej firme vysporiadať s transferovým oceňovaním nájdete v článku Transferové oceňovanie v praxi v malých firmách.

Daňové priznanie fyzickej osoby a transferové oceňovanie

Fyzická osoba sa musí, obdobne ako právnická osoba, identifikovať na prvej strane, že je závislou osobou, a to na riadku 13 daňového priznania fyzickej osoby - typ B. Aj pre fyzické osoby platí povinnosť úpravy základu dane, ak by cenové rozdiely medzi kontrolovanými a nekontrolovanými transakciami poviedli k zníženiu základu dane alebo zvýšeniu daňovej straty.

V prípade fyzických osôb je taktiež dôležité, akým spôsobom uplatňujú daňové výdavky. Fyzické osoby, ktoré vedú podvojné účtovníctvo sú povinné upraviť výsledok hospodárenia v daňovom priznaní, a to na riadku 41 alebo 63, v závislosti od toho, aké druhy príjmov dosiahli.

Fyzické osoby, ktoré vedú jednoduché účtovníctvo alebo daňovú evidenciu zvýšia príjmy alebo znížia výdavky zahrňované do základu dane v rámci nepeňažných operácií ku koncu zdaňovacieho obdobia. Rovnako postupuje aj fyzická osoba, ktorá uplatňuje paušálne výdavky, avšak len v prípade zdaniteľných príjmov (keďže paušálne výdavky sú fakticky fiktívne výdavky). Ak zdaniteľné príjmy majú byť na základe transferovej dokumentácie vyššie, ako suma príjmov skutočne prijatých, zvýšia sa v rámci nepeňažných operácií ku koncu zdaňovacieho obdobia.

U fyzických osôb, ktoré vedú jednoduché účtovníctvo, daňovú evidenciu alebo uplatňujú paušálne výdavky sa v daňovom priznaní úpravy základu dane v súvislosti s transferovým oceňovaním nevykonávajú.

Dodávame, že úprava v oblasti transferového oceňovania je v súčasnosti stále nejednotná a môžu existovať iné prístupy vyplnenia daňového priznania. Odlišnosti však nemajú vplyv na daňovú povinnosť.

Predloženie transferovej dokumentácie daňovému úradu (správcovi dane) v roku 2016

Daňový úrad je v odôvodnených prípadoch oprávnený vyzvať daňovníka na predloženie transferovej dokumentácie. Výzvu môže odoslať najskôr v prvý deň po uplynutí lehoty na podanie daňového priznania - napríklad 1.4.2016. Daňovník musí predložiť transferovú dokumentáciu do 15 dní od doručenia výzvy. Ak si túto povinnosť nesplní, daňový úrad mu uloží pokutu vo výške od 60 do 3 000 eur, pričom pokutu môže uložiť aj opakovane (viackrát).

Daňovník (právnická osoba aj fyzická osoba) v daňovom priznaní vyznačí, že je závislou osobou. Daňový úrad už z daňového priznania vie, že daňovník je povinný mať vypracovanú transferovú dokumentáciu.

Právnická osoba má naviac povinnosť v daňovom priznaní informovať aj o sumách transakcií so závislými osobami. Sumy sú však rozdelené len podľa druhu (napr. úroky, služby) a charakteru (výnos, náklad). V daňovom priznaní sa nezverejňujú sumy za jednotlivé závislé osoby, ani kto tieto závislé osoby sú.

V prípade právnických osôb (napr. s.r.o.) môže daňový úrad na základe údajov z daňových priznaní sústrediť svoju vyhľadávaciu a kontrolnú činnosť na konkrétny druh transakcií - napr. výšku nákladov a výnosov pri licenčných poplatkoch. Z vyžiadanej transferovej dokumentácie je zároveň zrejmé, kto je ďalšia závislá osoba (aj fyzická osoba).

Aktuálne informácie o transferovom oceňovaní a o tom, kedy vzniká povinnosť viesť transferovú dokumentáciu nájdete v článku Transferové oceňovanie a dokumentácia v roku 2021.

")

v roku 2024")

z dane za rok 2023: postup pre zamestnancov")