Ste zamestnaní a zároveň ste v roku 2015 prenajímali nehnuteľnosť? Ukážeme Vám, ako vyplniť daňové priznanie.

Väčšina zamestnancov si za rok 2015 vysporiada povinnosti voči daňovému úradu tak, že požiadajú svojho zamestnávateľa o vykonanie ročného zúčtovania dane z príjmov. Ak fyzická osoba dosiahla v roku 2015 zdaniteľné príjmy nielen zo zamestnania (závislej činnosti), ale aj z prenájmu nehnuteľnosti, musí podať daňové priznanie a daň z príjmov vysporiadať v ňom.

Tak ako sa mení už každoročne, a niekedy aj viackrát počas roka, zákon č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len “zákon o dani z príjmov”), mení sa aj vzor daňového priznania. Príjmy zo zamestnania a príjmy z prenájmu sa zdaňujú v daňovom priznaní k dani z príjmov fyzickej osoby typ B (na stiahnutie na konci článku).

Dobrá rada: Použitie správneho vzoru daňového priznania overíte tak, že v ľavom dolnom rohu daňového priznania sa nachádza označenie MF/017080/2015-721.

Príjmy z prenájmu nehnuteľnosti, ktorá je súčasťou bezpodielového spoluvlastníctva manželov si manželia delia. Ako deliť príjmy (a výdavky) z pri spoločných príjmoch nájdete v článku Delenie príjmov a výdavkov pri spoločných príjmoch

Príjmy a výdavky zo zamestnania a z prenájmu

Príjmy zo zamestnania (závislej činnosti) sú príjmy podľa § 5 zákona o dani z príjmov, predovšetkým príjmy podľa § 5 ods. 1 zákona o dani z príjmov (napr. pracovného pomeru). Úhrn príjmov od všetkých zamestnávateľov sa uvedie na riadok 34 daňového priznania. Osobitne sa vyčlení na riadok 34a úhrn príjmov dosiahnutých na základe dohôd o prácach vykonávaných mimo pracovného pomeru (napr. dohoda o vykonaní práce).

Tieto príjmy sa znižujú o zamestnancom zaplatené poistné na účely sociálneho poistenia a zdravotného poistenia. Úhrn povinného poistného sa uvedie v daňovom priznaní na riadku 35, bez ohľadu na skutočnosť, či sa vzťahuje na pracovný pomer alebo dohodu o prácach vykonávaných mimo pracovného pomeru.

Podkladom, resp. prílohou daňového priznania (kópie) a dôkazom v prípade daňovej kontroly sú potvrdenia o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti vystavené zamestnávateľom alebo viacerými zamestnávateľmi.

Základ dane (čiastkový základ dane) z príjmov zo zamestnania, resp. závislej činnosti, sa zistí ako rozdiel úhrnu príjmov od všetkých zamestnávateľov a úhrnu povinného poistného, t. j. ako rozdiel riadku 34 a 35.

Príklad: Alexandra mala v roku 2015 príjmy zo zamestnania (pracovného pomeru) 10 000 Eur. V roku 2015 zaplatila povinné poistné (sociálne a zdravotné) vo výške 1 340 Eur. Okrem pracovného pomeru pracovala aj na dohodu o vykonaní práce, z ktorej dosiahla príjmy 2 000 Eur a zaplatila povinné poistné (sociálne a zdravotné) vo výške 268 Eur. V daňovom priznaní vyplní riadky 34 až 36 takto:

Príjmy z prenájmu nehnuteľnosti, ak nie sú dosahované pri prevádzkovaní živnosti, sú príjmy podľa § 6 ods. 3 zákona o dani z príjmov. Tieto príjmy sa znižujú o daňové výdavky, pričom zákon o dani z príjmov stanovuje nasledovné pravidlá:

- možno uplatňovať len skutočné daňové výdavky (nie je možné uplatniť paušálne výdavky),

- ak sú skutočné výdavky vyššie ako zdaniteľné príjmy, uplatnia sa len do výšky príjmov z prenájmu (nie je možné vykázať daňovú stratu pri prenájme).

Vynaloženie daňových výdavkov musí byť dostatočne preukázateľné. Daňovník musí viesť buď daňovú evidenciu alebo účtovníctvo (jednoduché alebo podvojné) a mať uchovaný každý doklad, ktorým vie preukázať výšku daňového výdavku a účel vynaloženia, t. j. že daňový výdavok bol vynaložený na dosiahnutie, zabezpečenie a udržanie príjmov z prenájmu. Jednotlivé doklady sa síce k daňovému priznaniu neprikladajú, ale tieto doklady sú dôkazmi v prípade daňovej kontroly.

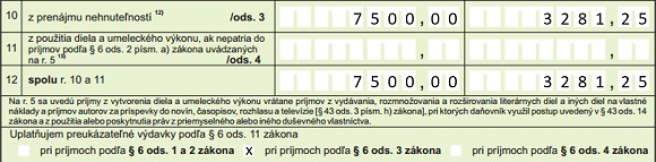

Príjmy z prenájmu sa v daňovom priznaní uvádzajú už znížené o oslobodenie od dane, t. j. v tabuľke č. 1, stĺpec 1, riadok 10 sa uvádzajú len zdaniteľné príjmy z prenájmu. Oslobodenie od dane možno uplatniť vo výške 500 Eur, ak sa nepoužilo na zníženie iných príjmov. Keďže sa uplatnením oslobodenia od dane vylúči časť príjmov z prenájmu zo zdaniteľných príjmov, je potrebné v súlade s § 9 ods. 1 psím. g) zákona o dani z príjmov pomerne upraviť aj daňové výdavky. V tabuľke č. 1, stĺpec 2, riadok 10 sa uvádzajú daňové výdavky už po vykonaní úpravy.

V tabuľke č. 1 je potrebné vyplniť aj riadok 12, ktorý je súčtovým riadkom pre pasívne zdaniteľné príjmy fyzickej osoby. V tomto článku sa venujeme daňovníkovi, ktorý mal v roku 2015 príjmy len zo zamestnania a z prenájmu, tak sa na riadku 12, stĺpec 1 a stĺpec 2 uvedú rovnaké hodnoty ako na riadku 10.

Príklad: Alexandra mala v roku 2015 príjmy z prenájmu nehnuteľnosti (bytu) 8 000 Eur. V súvislosti s prenájmom vynaložila výdavky v sume 3 500 Eur. Vedie daňovú evidenciu podľa § 6 ods. 11 zákona o dani z príjmov. V daňovom priznaní vyplní tabuľku č. 1 takto:

Ak sa daňovník rozhodne zaradiť nehnuteľnosť do obchodného majetku a rozšíri tak okruh daňových výdavkov, o ktoré môže znížiť zdaniteľné príjmy (napr. odpisy, opravy, technické zhodnotenie, úroky), vyplní aj tabuľku č. 1a, riadok 1, stĺpec 1 a 2. V stĺpci 1 uvedie zostatkovú cenu nehnuteľnosti na začiatku zdaňovacieho obdobia, ktorá je zostatkovou cenou na konci bezprostredne predchádzajúceho zdaňovacieho obdobia. V stĺpci 2 uvedie zostatkovú cenu nehnuteľnosti na konci zdaňovacieho obdobia, ktorá predstavuje zostatkovú cenu na začiatku zdaňovacieho obdobia (2015) zníženú o daňový odpis za zdaňovacie obdobie - kalendárny rok.

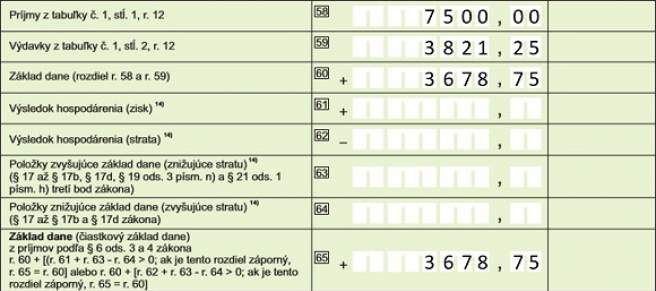

Základ dane z príjmov z prenájmu za zisťuje na riadkoch 58 až 65 daňového priznania. Zdaniteľné príjmy sa uvedú na riadok 58 a daňové výdavky na riadok 59. Základ dane (čiastkový základ dane) sa uvedie na riadok 60 a 65. Ostatné riadky sa používajú napríklad v prípade, ak daňovník (prenajímateľ) účtuje v sústave podvojného účtovníctva.

V prípade základu dane z príjmov z prenájmu za rok 2015, tento nie je možné znížiť o daňovú stratu.

V daňovom priznaní sa pokračuje výpočtom dane v IX. oddiele. Základ dane z príjmov zo zamestnania možno znížiť o nezdaniteľné časti základu dane, ktoré sú upravené v § 11 zákona o dani z príjmov. Preto sa základ dane z príjmov zo zamestnania z riadku 36 uvedie aj na riadok 72. Tento základ dane možno znížiť o nezdaniteľnú časť základu dane:

- na daňovníka (3 803,33 Eur, môže sa však s rastúcim základom dane znížiť až na nulu),

- na manželku (manžela) (3 803,33 Eur, pričom sa taktiež môže s rastúcim základom dane alebo príjmom manželky/manžela znížiť až na nulu),

- na preukázateľne zaplatené dobrovoľné príspevky na starobné dôchodkové sporenie (najviac do výšky 2 % zo základu dane alebo do výšky 988,80 Eur),

- na preukázateľne zaplatené príspevky na doplnkové dôchodkové sporenie (najviac do výšky 180 Eur ročne).

Základ dane po znížení o nezdaniteľné časti základu dane sa uvedie na riadku 78, pričom nezdaniteľné časti základu nemôžu byť vyššie ako základ dane z príjmov zo zamestnania.

Základ dane z príjmov z prenájmu nie je možné znížiť ani o nezdaniteľné časti základu dane. Podľa § 11 ods. 1 zákona o dani z príjmov možno nezdaniteľné časti základu dane uplatniť len pri príjmoch podľa § 5 a/alebo § 6 ods. 1 a 2 zákona o dani z príjmov. Príjmy z prenájmu (ako už bolo skôr uvedené) sú príjmy podľa § 6 ods. 3 zákona o dani z príjmov.

Celkový základ dane z príjmov zo zamestnania (znížený o nezdaniteľné časti základu dane) a z príjmov z prenájmu (neznížený o nezdaniteľné časti základu dane) sa uvedie na riadok 80. V daňovom priznaní sa daň z príjmov vypočíta na riadku 81. Pri výpočte sa použije sadzba dane z príjmov 19 %, alebo 25 %, ak bude základ dane vyšší ako 176,8-násobok platného životného minima (35 022,31 Eur), pričom sa na základ dane prihliada ako na celok (t. j. základ dane zistený ako súčet čiastkových základov dane). Následne sa vypočítaná daň z príjmov uvádza aj na riadku 84, 90 a 94. Ostatné riadky sa vypĺňajú len v prípade, ak by daňovník (prenajímateľ) mal príjmy aj zo zdrojov v zahraničí.

Na nasledujúcich riadkoch sa daňové priznanie vypĺňa nasledovne (uvádzame len relevantné riadky):

| Číslo riadka | Náplň riadka |

| 95. | Uvedie sa nárok na daňový bonus podľa § 33 zákona o dani z príjmov. Mesačná suma daňového bonusu pre rok 2015 je 21,41 Eur. Daňový bonus pre celý kalendárny rok 2015 je vo výške 256,92 Eur. Upozornenie: Ak sa uplatňuje daňový bonus, je potrebné vyplniť aj IV. oddiel daňového priznania a k daňovému priznaniu pripojiť prílohy, ktoré preukážu nárok na daňový bonus. |

| 96. | Uvedie sa daň z príjmov znížená o daňový bonus. Ak je daňový bonus vyšší ako daň z príjmov, uvedie sa 0. |

| 97. | Uvedie sa suma daňového bonusu priznaného a vyplateného zamestnávateľom alebo daňovým úradom. Ide napríklad o sumu daňového bonusu, o ktorú zamestnávateľ znižoval zamestnancovi v priebehu kalendárneho roka preddavky na daň z príjmov. |

| 98. | Na riadku 98 sa zisťuje výška daňového bonusu, ktorú má daňový úrad poukázať daňovníkovi. Ide o prípady, kedy si daňovník neuplatnil celý daňový bonus počas kalendárneho roka. |

| 99. | Riadok sa vypĺňa v prípade, ak je výška daňového bonusu (alebo jeho pomernej časti) nepriznaného a nevyplateného zamestnávateľom alebo daňovým úradom vyššia ako daň. |

| 100. | Ak bol počas kalendárneho roka zamestnávateľom priznaný a vyplatený daňový bonus vo vyššej výške, ako má daňovník nárok, táto suma sa uvádza na riadku 100. Vyplnený môže byť len jeden z riadkov 98 a 100. |

| 101. | Na riadku 101 sa vyplní suma zamestnaneckej prémie, ktorú zamestnávateľ alebo daňový úrad vyplatil v nesprávnej výške. |

| 104. | Na tomto riadku sa uvádza úhrn preddavkov na daň z príjmov vybraných zamestnávateľom počas kalendárneho roka (“preddavky zrazené mesačne zo mzdy”). |

| 109. alebo 110. | Vyplní sa vždy len jeden z týchto riadkov, a to na základe zisteného výsledku. Ak sa zistila daň na úhradu, uvedie sa na riadok 109, ak sa zistil daňový preplatok, ten sa uvedie na riadok 110. |

X. oddiel vypĺňa len daňovník, ktorý podáva dodatočné daňové priznanie. Dodatočné daňové priznanie sa podáva v prípade, ak uplynie lehota na podanie daňového priznania.

V prípade príjmov zo zamestnania a príjmov z prenájmu by daňovník musel podať dodatočné daňové priznanie napríklad vtedy, ak by zistil, že v daňovom priznaní (alebo opravnom daňovom priznaní) uviedol:

- príjmy zo zamestnania a/alebo z prenájmu v nižšej sume ako v skutočnosti boli,

- výdavky na poistné a/alebo výdavky vynaložené v súvislosti s dosahovaním príjmov z prenájmu vo vyššej sume ako v skutočnosti boli,

následkom čoho by vypočítal nižšiu daň z príjmov, ako v skutočnosti byť mala.

XI. oddiel je určený pre daňovníkov s obmedzenou daňovou povinnosťou (daňových nerezidentov SR). Sú to napríklad fyzické osoby, ktoré nemajú v SR trvalý pobyt.

V XII. oddiele je možné poukázať podiel zaplatenej dane vybraným príjemcom podielov zaplatenej dane (napr. občianskemu združeniu, nadácii, neziskovej organizácii poskytujúcej všeobecne prospešné služby). Fyzické osoby môžu poukázať 2 % zo zaplatenej dane, alebo ak vykonávali dobrovoľnícku činnosť v roku 2015 minimálne 40 hodín a predložia o tom potvrdenie, môžu poukázať 3 % zo zaplatenej dane. Podiel zaplatenej dane možno poukázať len vtedy, ak je táto suma 3 eurá a viac.

V XIII. oddiele sa uvádzajú osobitné záznamy daňovníka s neobmedzenou daňovou povinnosťou (tzv. daňového rezidenta SR, napr. fyzická osoba s trvalým pobytom v SR) a iné osobitné záznamy - napríklad záznamy o spôsobe delenia príjmov z prenájmu nehnuteľnosti medzi manželov.

Na riadku 125 daňového priznania sa uvedie počet príloh. Počet príloh je minimálne 3 (Príloha č. 1 - Evidencia a odpočet nákladov na výskum a vývoj podľa § 30c zákona o dani z príjmov, Príloha č. 2 - Údaje na účely sociálneho poistenia a zdravotného poistenia a Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti, o preddavkoch na daň o daňovom bonuse na vyživované dieťa podľa § 39 ods. 5 zákona o dani z príjmov).Ďalšími prílohami sú napríklad kópie rodných listov vyživovaných detí (ak sa daňový bonus neuplatňoval počas kalendárneho roka alebo sa uplatňoval len v pomernej časti a “douplatňuje” sa v daňovom priznaní) alebo potvrdenie o výkone dobrovoľníckej činnosti.

V daňovom priznaní je potrebné uviesť dátum, kedy sa daňové priznanie vyplnilo a podpis daňovníka, prípadne jeho zástupcu (napr. daňového poradcu). Dátum vyplňovania daňového priznania môže byť zhodný s dátumom podania daňového priznania.

Posledný XIV. oddiel slúži na požiadanie o vrátenie daňového preplatku alebo o vyplatenie daňového bonusu, ak sa vyplňoval riadok 99. Taktiež je potrebné uviesť dátum vyplnenia požadovaných informácií a pripojiť podpis (ak sa táto časť vyplňuje).

Príloha č. 1 - Evidencia a odpočet nákladov na výskum a vývoj podľa § 30c zákona o dani z príjmov je novinkou od roku 2015 a netýka sa fyzických osôb, ktoré majú príjem zo zamestnania a z prenájmu nehnuteľnosti. Musia ju vyplniť fyzické osoby s príjmami podľa § 6 ods. 1 a 2, ktoré uplatňujú odpočet výdavkov (nákladov) na výskum a vývoj, tzv. superodpočet.

V prílohe č. 2 - Údaje na účely sociálneho poistenia a zdravotného poistenia vyplní fyzická osoba s príjmami zo zamestnania a z prenájmu:

- riadok 9, na ktorom uvedie úhrn povinného poistného (sumu z riadku 35 daňového priznania),

- riadok 10, na ktorom uvedie úhrn poistného na sociálne poistenie (zabezpečenie) (sumu nájde v potvrdení o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti, o preddavkoch na daň o daňovom bonuse na vyživované dieťa podľa § 39 ods. 5 zákona o dani z príjmov),

- riadok 11, na ktorom uvedie úhrn poistného na zdravotné poistenie (sumu nájde taktiež v spomínanom potvrdení).

Aj v prílohe č. 2 je potrebné vyplniť dátum jej vyplnenia a pripojiť podpis daňovníka alebo jeho zástupcu (napr. daňového poradcu).

Na stiahnutie: Daňové priznanie k dani z príjmov fyzickej osoby typ B.

")