Aké sú dôvody, výhody a nevýhody externého vedenia účtovníctva (outsourcingu účtovníctva)? Kedy je výhodné využiť služby externej účtovnej firmy?

Úspešné firmy koncentrujú svoju energiu na hlavnú činnosť, tzv. core business. Množstvo podnikateľov (a to veľkých, malých aj mikropodikov) využíva výhody outsourcingu - presunu k externému dodávateľovi. Na outsourcing sa hodia najmä podporné a okrajové činnosti, ktorých kvalita bude od externého dodávateľa na rovnakej alebo vyššej úrovni. Ide napríklad o vedenie účtovníctva, daňové poradenstvo, právne služby, IT služby, upratovanie priestorov, údržbu majetku, stravovanie zamestnancov a v podstate všetky činnosti, ktorých vykonávanie by bolo pre firmu neefektívne a neekonomické.

Prečo viesť účtovníctvo externe a aké kritéria zohľadniť

Aké sú rozhodovacie kritériá pri rozhodovaní o externom vedení (outsourcingu) účtovníctva? Väčšina firiem pri porovnávaní interného a externého vedenia účtovníctva zohľadňuje:

- náklady na externé a interné vedenie účtovníctva,

- kvalitu a špecializáciu pri vedení účtovníctva,

- časové hľadisko pri externom a internom vedení účtovníctva,

- zodpovednosť pri externom a internom vedení účtovníctva,

- dôvernosť informácií pri externom a internom vedení účtovníctva,

- závislosť na externom účtovníkovi,

- kontrolu pri externom a internom vedení účtovníctva.

Náklady na externé a interné vedenie účtovníctva

Externý dodávateľ účtovných služieb rozvrhuje fixné náklady na viacerých klientov. Náklady klienta sú preto častokrát nižšie v porovnaní, ak by ich vynaložil na zamestnanca. Takýmito sú napríklad náklady na:

- obstaranie softvéru,

- pravidelné školenia,

- odbornú literatúru,

- sledovanie legislatívnych zmien.

Pri externom vedení účtovníctva odpadajú náklady s vytvorením pracovného miesta (hárdver, softvér, zariadenie kancelárie), náklady spojené s výberom vhodného zamestnanca a jeho zaškolením či náklady na skončenie pracovného pomeru. Podnikateľ tiež nemá starosti v prípade práceneschopnosti účtovníka alebo v prípade materskej dovolenky.

Dodatočné náklady môžu byť spojené z prechodom z interne vedeného účtovníctva zamestnancom na externe vedené účtovníctvo dodávateľom.

V niektorých prípadoch môže náklady na interné vedenie účtovníctva zvyšovať neefektívne využitie zamestnanca počas pracovného času. Ak zamestnávateľ nedokáže vyťažiť účtovníka počas celej pracovnej doby, vznikajú mu zbytočné náklady. Aby zamestnanca vyťažil, okrem účtovníckych prác mu zadáva aj iné úlohy, čo môže to mať vplyv na kvalitu vykonaných účtovníckych, ale aj iných prác.

Kvalita a špecializácia pri externom a internom vedení účtovníctva

Je takmer isté, že účtovnícke služby poskytované dobrým externým dodávateľom budú kvalitatívne na vyššej úrovni. Profesionálna účtovnícka firma zamestnáva odborníkov (špecialistov) na rôzne oblasti účtovníctva - jednoduché účtovníctvo, podvojné účtovníctvo, mzdové účtovníctvo, či daňové poradenstvo. Externé účtovné a daňovoporadenské firmy taktiež spolupracujú s odborníkmi (špecialistami) z iných súvisiacich oblastí ako sú napríklad právo. Klient tak dostáva hodnotný servis za dohodnutú cenu. Jednotliví špecialisti sa dokážu v prípade potreby zastúpiť, napríklad pri plánovaní dovolenky, či nečakanej práceneschopnosti. Klient má tak “svojho” účtovníka k dispozícii kedykoľvek v pracovných dňoch.

Kvalitná externá účtovnícka firma používa spravidla kvalitný softvér, pravidelne školí zamestnancov, má odladený obeh a archiváciu dokladov a pod. Zo všetkých predností svojej účtovnej firmy ťaží aj klient, napríklad v podobe včasných informácií vhodne štruktúrovaných pre rôzne typy analýz.

Pri rozhodovaní sú na mieste obavy, či externé vedenie účtovníctva konkrétnym dodávateľom skutočne prinesie výhody a zbaví podnikateľa starostí s dokladmi a administratívou. Preto je dôležité pripraviť sa na rokovania s potenciálnym dodávateľom účtovných služieb a potenciálnu nekvalitu (a fušerizmus) zistiť ešte pred podpísaním zmluvy o vedení účtovníctva.

Časové hľadisko pri externom a internom vedení účtovníctva

Vedenie účtovníctva je pre firmu povinnosť vyplývajúca zo zákona, ale vie byť aj zdrojom informácií, ktoré môžu byť ďalej analyzované a používané na rozhodovanie. Pri externe vedenom účtovníctve častokrát nemá firma prístup k informáciám z účtovníctva v každom momente, ale obvykle s určitým časovým oneskorením.

Kvalitné externé účtovné firmy a možnosti súčasných informačných technológií vedia prispôsobiť služby podľa potrieb klienta. Pri externe vedenom účtovníctve je dôležité vyriešenie doručovania dokladov. Je nemožné očakávať priebežné informácie z účtovníctva, ak klient prinesie svojmu účtovníkovi doklady nárazovo. Väčšia vzdialenosť externej účtovnej firmy a klienta nemusí byť rozhodujúca, nakoľko je možné využívať aj elektronickú formu komunikácie a doručovania dokladov.

V prípade interne vedeného účtovníctva sú doklady spravidla účtované priebežne. Riziko však hrozí v prípade, ak podnikateľ nemá účtovné oddelenie, ale na účtovníctvo zamestnáva iba jednu osobu a táto osoba ide na dovolenku, ostane dlhodobo PN a pod.

Zodpovednosť pri externom a internom vedení účtovníctva

S účtovnou firmou si možno zmluvne dohodnúť detailné podmienky zodpovednosti za škodu. Poistenie zodpovednosti za škodu býva v účtovných firmách bežnou praxou. Klient tak získa finančnú náhradu za, napríklad, uloženú pokutu až do výšky tejto pokuty.

Zamestnanci (účtovníci) zodpovedajú za škodu spôsobenú porušením povinností pri plnení svojich pracovných úloh. Ale iba v prípade, keď im porušenie imzamestnávateľ dokáže a nemôže od zamestnanca požadovať vyššiu náhradu škody, ako je štvornásobok priemerného mesačného platu účtovníka.

Dôvernosť informácií pri externom a internom vedení účtovníctva

Vedenie účtovníctva externe znamená zdieľať s externou účtovnou firmou finančné informácie, rôzne osobné údaje, obchodné kontakty či know-how. Účinnosť bezpečnostných prvkov implementovaných u externého dodávateľa účtovných služieb môžu u klienta vyvolávať spokojnosť alebo pochybnosti. Dôvernosť nespočíva len v ochrane informácií klienta pred prístupom tretích osôb (napríklad pri prenose účtovných dokladov alebo arichvácii), ale aj v zachovaní mlčanlivosti zamestnancov dodávateľa účtovných služieb o všetkom, čo sa počas vedenia účtovníctva pre klienta dozvedel.

Bezpečnostné prvky a systémové riešenia v účtovných firmách môžu byť vyriešené na vyššej kvalitatívnej úrovni. Je potrebné si uvedomiť, že účtovné firmy majú niekoľkých klientov, ktorí určitým spôsobom vyvíjajú na svojho dodávateľa tlak na problematiku bezpečnosti. Ten je, prirozdene, tlačený k udržiavaniu a zvyšovaniu úrovne bezpečnosti. Naviac, bezpečonostné technológie používané účtovnou firmou môžu byť pre jedného podnikateľa, ktorý vedie účtovníctvo interne, nedostupné alebo príliš nákladné na obstaranie a údržbu.

Závislosť na externom účtovníkovi

Rizikom dlhodobej spolupráce s účtovnou firmou a klientom môže byť vznik závislosti. Ak účtovná firma vykonávala pre klienta nielen účtovné práce, ale aj ďalšie doplnkové služby, ich komfortné užívanie môže klient začať vnímať ako štandard a zmena externého účtovníka, prípadne prechod na vedenie účtovníctva interne, bude náročná.

Kontrola pri externom a internom vedení účtovníctva

Ak účtovníctvo vedie zamestnanec, zamestnávateľ alebo jeho zástupca ho môže počas pracovnej doby skontrolovať a pri zistení pochybenia ihneď prijať vhodné opatrenia. V prípade vedenia účtovníctva externe je fyzická kontrola do určitej miery obmedzená, ale nad tým, či je účtovníctvo vedené v súlade s právnymi predpismi a účtovná firma dodržiava termíny, klient kontrolu nestráca.

Štyri oči vidia viac ako dve. Platí to aj v prípade externého vedenia účtovníctva účtovnou firmou. Zamestnanec alebo aj externý účtovník jednotlivec ťažie kontroluje svoju prácu a hľadá prípadné nedostatky (chyby). V kvalitnej účtovnej firme existujú krížové kontroly, kde pred zostavením účtovnej závierky, daňového priznania alebo kontrolného výkazu prejdú doklady, účtovníctvo a iná evidencia kontrolou viacerých expertov.

Kontrolné mechanizmy je možné dohodnúť v zmluve o vedení účtovníctva. V súčasnosti moderné informačné technológie dovoľujú klientovi okamžitý prístup do účtovníctva vedeného externe dodávateľom, napríklad, ak je vedené v cloude (online aplikácii pre vedenie účtovníctva).

Prečo vedú účtovníctvo externe slovenské firmy (podnikatelia)

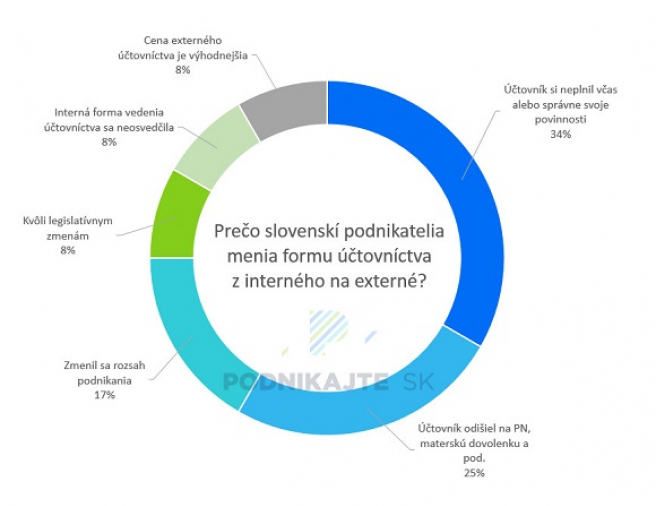

Portál podnikajte.sk uskutočnil v období od októbra 2014 do februára 2015 prieskum v oblasti vedenia účtovníctva na vzorke 160 respondentov. Jednou z tematických častí bola aj forma vedenia účtovníctva a dôvody zmeny z internej formy vedenia účtovníctva na externú. Tú využíva 85 % respondentov. Napriek tomu, že 91 % z nich má účtovníctvo vedené externým dodávateľom od začiatku, existujú aj takí ktorí sa rozhodli interného účtovníka vymeniť za externého dodávateľa. Dôvody, ktoré ich k zmene formy vedenia účtovníctva viedli sú zobrazené na nasledujúcom grafe.

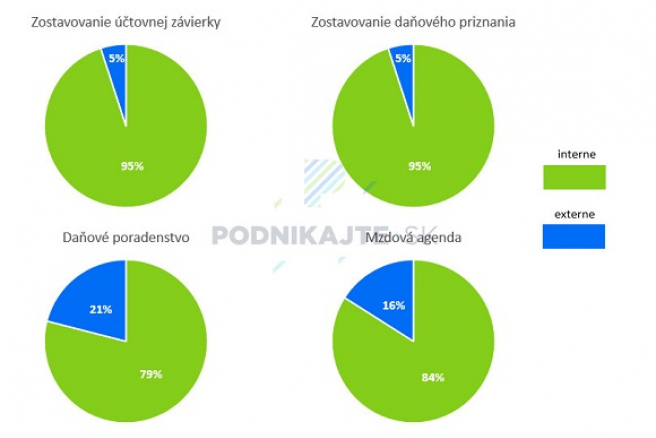

Aj podnikatelia, ktorí vedú účtovníctvo interne, zabezpečujú určité činnosti externe. Najviac sú využívané služby v oblasti externého daňového poradenstva. V akej miere podnikatelia zabezpečujú zostavenie účtovnej závierky, zostavenie daňového priznania, daňové poradenstvo a mzdovú agendu externe, aj keď vedú účtovníctvo interne, zobrazujú nasledujúce grafy.

Kedy je lepšie externé vedenie účtovníctva (outsourcing účtovníctva) a kedy zabezpečiť účtovníctvo interne sa dočítate aj v článku Externé vedenie účtovníctva.