Podnikateľ – fyzická osoba, dosahujúci príjmy z podnikania alebo inej samostatnej zárobkovej činnosti, sa môže rozhodnúť, aký spôsob uplatnenia výdavkov pri vyčíslení základu dane použije. Od zvoleného spôsobu sa následne odvíja aj výška dane, ktorú podnikateľ zaplatí. O uplatňovaní paušálnych výdavkov za rok 2014 sa dočítate v tomto článku.

Spôsoby uplatňovania výdavkov pri výpočte základu dane z príjmov fyzických osôb

Podľa zákona č. 595/2002 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“) si podnikateľ môže od dosiahnutých príjmov odpočítať výdavky, ktoré slúžia na dosiahnutie, zabezpečenie a udržanie príjmov.

Existuje viacero spôsobov, ako výdavky od dosiahnutých príjmov odpočítať:

- skutočné preukázateľné výdavky na základe vedenia daňovej evidencie (§ 6 ods. 11);

- skutočné preukázateľné výdavky formou vedenia jednoduchého alebo podvojného účtovníctva.

- Ďalšou možnosťou je nepreukazovať výdavky, ale uplatniť si výdavky percentom z príjmov, tzv. paušálne výdavky pri príjmoch z podnikania podľa § 6 ods. 1 a inej samostatnej zárobkovej činnosti podľa § 6 ods. 2 (typickým príkladom sú živnostníci).

Spôsob uplatňovania výdavkov, ktorý si živnostník zvolí, je povinný dodržiavať počas celého zdaňovacieho obdobia. Medzi jednotlivými zdaňovacími obdobiami (rokmi) môže tento spôsob meniť. Zmenu môže uskutočniť k 1. 1. príslušného kalendárneho roka. Ak podnikateľ viedol napríklad v roku 2013 daňovú evidenciu, môže za rok 2014 uplatňovať paušálne výdavky. Z prechodu mu však môže vyplynúť potreba úpravy základu dane.

Čo sú paušálne výdavky

Paušálne výdavky predstavujú legálne „fiktívne“ výdavky, ktoré zákon o dani z príjmov umožňuje odpočítať od dosiahnutých príjmov z podnikania a inej samostatnej zárobkovej činnosti vo výške 40% z úhrnu dosiahnutých príjmov, najviac do výšky 5 040 Eur ročne. Okrem tejto maximálnej sumy si ešte môže daňovník odpočítať zaplatené poistné a príspevky, ktoré zaplatil za zdaňovacie obdobie v súvislosti s dosahovaním príjmov z podnikania, resp. inej samostatnej zárobkovej činnosti. Podnikateľ si ich môže uplatniť vo výdavkoch v preukázanej výške. Celková výška výdavkov je teda max. 5 040 Eur plus zaplatené odvody do Sociálnej a zdravotnej poisťovne.

V prípade, že daňovník podniká, vykonáva inú samostatnú zárobkovú činnosť alebo poberá príjmy z použitia diela a použitia umeleckého výkonu iba časť zdaňovacieho obdobia, za mesiace, v ktorých takýmito činnosťami dosiahol príjmy, uplatňuje paušálne výdavky maximálne do výšky 420 Eur mesačne. Napríklad, ak živnostník začal podnikať v novembri 2014, uplatniť si môže paušálne výdavky vo výške 40 % z príjmov, maximálne vo výške 840 Eur (2 mes. x 420 Eur) plus zaplatené odvody do zdravotnej, príp. Sociálnej poisťovne.

Kto môže využívať paušálne výdavky

Pre uplatnenie paušálnych výdavkov za rok 2014 je potrebné splniť tieto podmienky:

- daňovník nebol platiteľom dane z pridanej hodnoty počas roka 2014 alebo bol platiteľom len časť zdaňovacieho obdobia, teda že sa stal platiteľom DPH v priebehu roka 2014;

- daňovník dosahuje príjmy z podnikania, resp. inej samostatnej zárobkovej činnosti.

Upozornenie: Paušálne výdavky už nemožno uplatniť u daňovníka, ktorý dosahuje príjmy z prenájmu.

Z prvej podmienky vyplýva, že paušálne výdavky si môže uplatniť len ten podnikateľ – fyzická osoba, ktorý:

1. dosahuje príjmy z podnikania (§6 ods. 1 zákona o dani z príjmov):

- príjmy z poľnohospodárskej výroby, lesného a vodného hospodárstva,

- príjmy zo živnosti,

- príjmy z podnikania vykonávaného podľa osobitných predpisov (napr. daňový poradca, súdny exekútor, audítor, notár, súkromný lekár alebo súkromný veterinárny lekár...),

- príjmy spoločníkov verejnej obchodnej spoločnosti a komplementárov komanditnej spoločnosti;

2. dosahuje príjmy z inej samostatnej zárobkovej činnosti (§6 ods. 2 zákona o dani z príjmov):

- príjmy z vytvorenia diela a umeleckého výkonu vrátane príjmov z vydávania, rozmnožovania a rozširovania literárnych diel na vlastné náklady,

- príjmy autorov za príspevky do novín, časopisov, rozhlasu a televízie (autor vopred uzavrel písomnú dohodu s platiteľom dane o výplate honoráru bez uplatnenia zrážkovej dane, pričom daň z vyplatených príjmov vysporiada osobne podaním daňového priznania),

- z použitia alebo poskytnutia práv z priemyselného alebo iného duševného vlastníctva (patentové právo, právo ochranných známok, právo na úžitkové vzory, priemyselné vzory, zlepšovacie návrhy, know-how...),

- príjmy z činností, ktoré nie sú živnosťou ani podnikaním plynúce zo sústavne vykonávanej nezávislej činnosti daňovníka, vo vlastnom mene, na vlastnú zodpovednosť za účelom dosiahnutia zisku, pričom nejde o závislú ani o príležitostnú činnosť (napr. správca konkurznej podstaty, profesionálny športovec, osobný asistent osoby ťažko zdravotne postihnutej, pracovný asistent, hypotekárny správca...),

- príjmy z činností sprostredkovateľov podľa osobitných predpisov, ktoré nie sú živnosťou (nezaraďujú sa sem príjmy sprostredkovateľa, ktorý svoju činnosť vykonáva na základe živnostenského oprávnenia).

Kedy sú pre podnikateľa paušálne výdavky výhodné

Pre podnikateľa sú paušálne výdavky výhodné najmä vtedy, ak nemá žiadne skutočné výdavky, resp. jeho skutočné výdavky sú veľmi nízke, prípadne nechce viesť podrobnú daňovú evidenciu alebo účtovníctvo. Pri paušálnych výdavkoch je však povinný viesť evidenciu o príjmoch v časovom slede, potrebnom na zistenie základu dane, resp. čiastkového základu dane, vrátane prijatých dokladov, ktoré spĺňajú náležitosti účtovných dokladov a tiež evidenciu o zásobách a pohľadávkach.

Postup uplatňovania daňových výdavkov za rok 2014 u podnikateľa - živnostníka

Pri posudzovaní, aká forma uplatňovania výdavkov je pre daňovníka výhodnejšia, sa vychádza zo skutočných výdavkov, ktoré daňovníkovi vznikli v priebehu zdaňovacieho obdobia. Tie sa následne porovnajú s hodnotou paušálnych výdavkov vypočítaných ako 40 % z dosiahnutých príjmov, navýšené o zaplatené poistné. Zaplatené odvody do Sociálnej a zdravotnej poisťovne je teda možné uplatniť si pri všetkých spôsoboch uplatňovania výdavkov v preukázateľnej výške.

| Výhodnejšie pre daňovníka | |||

| Skutočné daňové výdavky | > | Paušálne výdavky | Skutočné daňové výdavky |

| Skutočné daňové výdavky | < | Paušálne výdavky | Paušálne výdavky |

Hraničným číslom pri dosiahnutých príjmoch, z ktorých sa následne počítajú paušálne výdavky, je 12 600 Eur. Ide o hornú hranicu, pri ktorej daňovník neprekročí obmedzenie paušálnych výdavkov, t.j. 5 040 Eur. Ako však vidieť v príklade, nemusí to byť rozhodujúce. Aj pre daňovníka, ktorý dosiahne vyššie príjmy než 12 600 Eur, môže byť uplatnenie daňových výdavkov výhodné. Treba postupovať podľa vyššie uvedeného porovnania jednotlivých foriem výdavkov.

Príklad na porovnanie paušálnych a skutočných výdavkov za rok 2014 pri živnostníkovi, ktorý podniká počas celého roka 2014

Živnostník získal osvedčenie na živnostenské oprávnenie v máji 2013 a od tohto dátumu nepretržite vykonáva podnikateľskú činnosť. V roku 2014 dosiahol celkové príjmy vo výške 15 000 Eur, pričom jeho skutočné výdavky boli vo výške 4 500 Eur. Odvody na zdravotné poistenie boli vo výške 674,87 Eur a na sociálne poistenie vo výške 1597,89 Eur. Spolu zaplatené poistné je 2272,76 Eur. Živnostník nemal v roku 2014 žiadne iné druhy príjmov.

| Skutočné preukázateľné výdavky za rok 2014 | Paušálne výdavky za rok 2014 | ||

| Príjmy z podnikania | 15 000 Eur | Príjmy z podnikania | 15 000 Eur |

| Skutočné výdavky bez poistného | 4 500 Eur | Paušálne výdavky bez poistného (40% z 15 000 = 6000) | 5 040 Eur (*3) |

| Zaplatené poistné | 2 272,76 Eur | Zaplatené poistné | 2 272, 76 Eur |

| Čiastkový základ dane - §6 ods. 1 (15 000 – 4 500 – 2272,76) | 8 227,24 | Čiastkový základ dane - §6 ods. 1 (15 000 – 5 040 – 2272,76) | 7 687,24 Eur |

| Nezdaniteľná časť na daňovníka | 3 803,33 Eur (*1) | Nezdaniteľná časť na daňovníka | 3 803,33 Eur |

| Základ dane | 4 423,91 Eur | Základ dane | 3 883,91 Eur |

| Daň (19% z 4423,91) (*2) | 840,54 Eur | Daň (19% z 3883,91) | 737,94 Eur |

Poznámky k výpočtom v tabuľke:

*1 Nezdaniteľná časť na daňovníka v roku 2014 sa vypočíta ako 19,2-násobok platného životného minima, t. j. 198, 09 Eur (19,2 x 198,09). Okrem nezdaniteľnej časti základu dane na daňovníka je možné si za určitých podmienok uplatniť aj ďalšie nezdaniteľné časti základu dane, napríklad na manžela/manželku, viac si prečítajte článku Nezdaniteľné časti základu dane v roku 2014.

*2 Sadzba dane z príjmov fyzických osôb v roku 2014

- 19 % -ná sadzba sa použije na tú časť základu dane, ktorá nepresiahla 176,8 násobok platného životného minima (176,8 x 198,09 = 35 022,31 Eur)

- 25 % -ná sadzba sa použije na tú časť základu dane, ktorá presiahla 176,8 násobok platného životného minima

Základ dane a vypočítaná daň za zaokrúhľujú na eurocenty nadol.

*3 Treba dať pozor na ohraničenie paušálnych výdavkov, t.j. od dosiahnutých príjmov je možné odpočítať paušálne výdavky len vo výške 5 040 Eur.

Pre živnostníka je výhodnejšie použiť paušálne výdavky, v dôsledku čoho zaplatí nižšiu daň o 102,60 Eur.

Paušálne výdavky a zostavenie daňového priznania za rok 2014

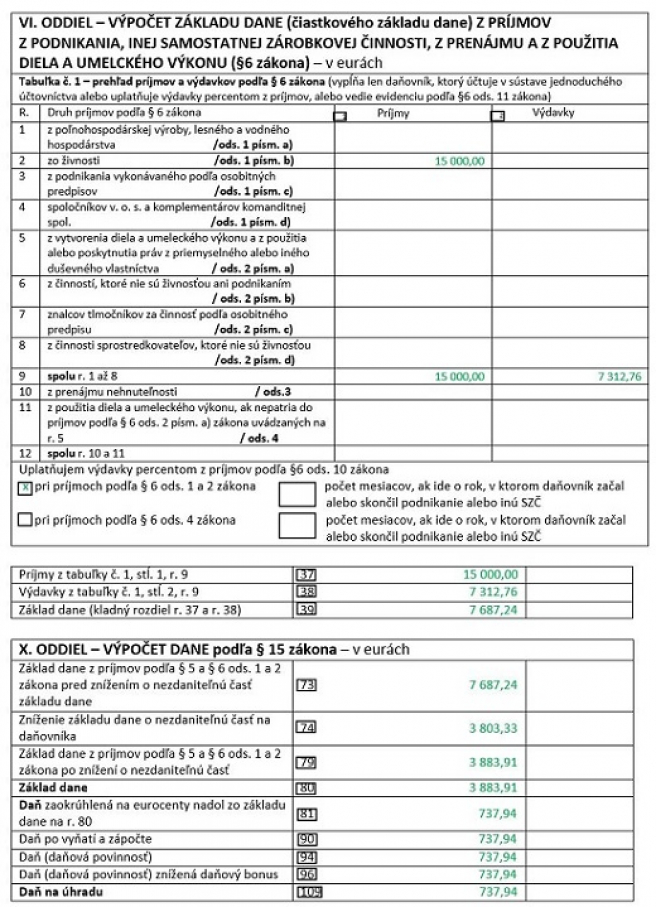

Podnikateľ – živnostník, použije daňové priznanie k dani z príjmov fyzickej osoby typ B, oddiel VI. - Výpočet základu dane (čiastkového základu dane) z príjmov z podnikania, inej samostatne zárobkovej činnosti, z prenájmu a z použitia diela a umeleckého výkonu.

Príjmy a výdavky zaznamenáva do tabuľky č. 1, pričom ako živnostník použije riadok 2. Do stĺpca príjmy uvedie hodnotu celkových príjmov za zdaňovacie obdobie. Ak by mal aj iné príjmy z podnikania alebo inej samostatnej zárobkovej činnosti (napr. príjmy za sprostredkovanie a pod.), uvedie ich do ďalších riadkov tabuľky. Suma výdavku pri jednotlivých druhoch príjmov podľa § 6 ods. 1 a 2 zákona sa uvedie úhrnom na riadku 9 tejto tabuľky vrátane preukázateľnej výšky zaplateného poistného a príspevkov. Suma paušálnych výdavkov na riadku 9 je teda vo výške 40 % z príjmov, najviac vo výške 5 040 Eur plus preukázateľne zaplatené poistné odvody. Pod tabuľkou je potrebné krížikom označiť možnosť – Uplatňujem výdavky percentom z príjmov podľa §6 ods. 10 zákona, konkrétne – pri príjmoch podľa §6 ods. 1 a 2 zákona.

Daňovník je povinný vyplniť aj tabuľku č. 1b, v ktorej uvádza informácie z evidencie o zásobách a pohľadávakach.

Následne sa príjmy z tabuľky č. 1 z riadku 9 prenesú do riadku 37 a výdavky do riadku 38, na základe čoho sa vyčísli čiastkový základ dane v riadku 39 (kladný rozdiel, príjmy sú väčšie ako výdavky). V riadku 43 sa uvedie vyčíslený základ dane.

Ďalšia časť, týkajúca sa živnostníka, je oddiel X. – Výpočet dane. Na riadku 73 sa uvádza základ dane z riadku 39. Ak si daňovník môže uplatniť zníženia základu dane o nezdaniteľnú časť na daňovníka, táto hodnotu (pre rok 2014 je 3 803,33 Eur) sa uvádza na riadku 74 a tiež na súhrnnom riadku 78, ak si daňovník neuplatňuje žiadne ďalšie možnosti zníženia základu dane. Hodnota základu dane po uplatnení nezdaniteľnej časti na daňovníka sa uvedie na riadku 79 a následne na riadku 80, ktorá sa použije na výpočet daňovej povinnosti.

Vypočítaná daň, zaokrúhlená na eurocenty nadol, sa uvádza na riadku 81, na riadku 84 (ak daňovník nemal príjmy zo zdrojov v zahraničí), na riadku 94. Ak daňovník spĺňa podmienky na poberanie daňového bonusu, hodnotu na ktorú má nárok, uvedie na riadku 95, pričom ju odpočíta od základu dane a takto vyčíslený kladný rozdiel sa uvedie na riadku 96. Konečná daň na úhradu sa uvedie v riadku 109, resp. daňový preplatok na riadku 110 (v tomto prípade daňovník vypĺňa oddiel XV. – Žiadosť o vrátenie daňového preplatku alebo vyplatenie daňového bonusu). Oddiel XIV. slúži na osobitné záznamy daňovníka. V rámci neho sa uvádza počet príloh vrátane prílohy, ktorá je súčasťou daňového priznania, dátum a podpis daňovníka, resp. jeho zástupcu, na potvrdenie vyhlásenia, že všetky údaje v daňovom priznaní sú uvedené správne a úplne. Príloha je poslednou časťou daňového priznania, ktorú daňovník vypĺňa. Uvádzajú sa tu údaje na účely sociálneho poistenia a zdravotného poistenia

* údaje sú čerpané z vyššie uvedeného príkladu (časť paušálnych výdavkov)

Kto si môže uplatniť paušálne výdavky v roku 2020, ich výšku a ako ich vypočítať nájdete v článku Paušálne výdavky v roku 2020.

Ako na daňové priznanie pri uplatňovaní paušálnych výdavkov za rok 2015 (v roku 2016) sa dočítate v článku Daňové priznanie a paušálne výdavky za rok 2015.

")