Od roku 2015 sa zavádzajú tzv. pravidlá nízkej kapitalizácie. Za určitých podmienok už nebude časť nákladových úrokov z úverov a pôžičiek daňovým výdavkom.

Pravidlá nízkej kapitalizácie od roku 2015

Novelou zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“), ktorá nadobudne účinnosť od 1. januára 2015, sa v tomto predpise opätovne zavádzajú pravidlá nízkej kapitalizácie, resp. pravidlá podkapitalizácie v podobe nového § 21a. Pravidlá nízkej kapitalizácie súvisia s obmedzením zahrňovania úrokov platených z úverov a pôžičiek a súvisiacich výdavkov (nákladov) na prijaté úvery a pôžičky do základu dane, ak je veriteľ vo vzťahu k dlžníkovi závislou osobou . Medzi výdavky (náklady) súvisiace s prijatými úvermi a pôžičkami môžu patriť napríklad znalecké posudky, poplatky za bankové záruky, provízie za sprostredkovanie úveru alebo pôžičky, poplatky za predčasné splatenie úveru alebo pôžičky a podobne.

Úroky platené z úverov a pôžičiek a súvisiace výdavky (náklady) na prijaté úvery a pôžičky, ak je veriteľ vo vzťahu k dlžníkovi závislou osobou, sa budú zahŕňať do základu dane najviac vo výške 25 % osobitného ukazovateľa. Znamená to, že tá časť úrokov a súvisiacich výdavkov (nákladov) na tieto prijaté úvery a pôžičky od závislých osôb, ktorá počas zdaňovacieho obdobia presiahne 25 % hodnoty osobitného ukazovateľa, nebude daňovým výdavkom. Ostatné výdavky (náklady) v podobe úrokov platených z úverov, pôžičiek a súvisiacich nákladov od iných ako závislých osôb budú daňovým výdavkom v plnej výške. O určujúcom ukazovateli na účely pravidiel nízkej kapitalizácie podrobnejšie píšeme v časti „Rozhodujúci ukazovateľ na účely pravidiel nízkej kapitalizácie“.

Kto je závislou osobou na účely pravidiel nízkej kapitalizácie

Na účely pravidiel nízkej kapitalizácie je jedným z kľúčových pojmov pojem „závislá osoba“, pretože ustanovenia o pravidlách nízkej kapitalizácie sa vzťahujú len na úroky z úverov a pôžičiek a súvisiace výdavky (náklady), pri ktorých je vo vzťahu k dlžníkovi veriteľ závislou osobou. Zákon o dani z príjmov závislú osobu definuje v § 2 v písmene n). Závislou osobou je blízka osoba alebo ekonomicky, personálne alebo inak prepojená osoba. Pre úplné vysvetlenie toho, ktorá osoba sa považuje za blízku, ekonomicky, personálne alebo inak prepojenú vám odporúčame prečítať si článok Transakcie medzi závislými osobami, v ktorom sa podrobne venujeme vymedzeniu závislých osôb a uvádzame v ňom aj viacero ilustratívnych príkladov.

Znenie nového § 21a zákona o dani z príjmov v odseku 2 vo vzťahu k závislým osobám ešte dodáva ďalší prípad. Na účely pravidiel nízkej kapitalizácie sa za závislú osobu voči dlžníkovi považuje aj veriteľ (aj keď podľa § 2 písm. n) zákona o dani z príjmov vo vzťahu k dlžníkovi závislou osobou nie je), ktorý poskytol úver alebo pôžičku dlžníkovi, pričom podmienkou pre jeho poskytnutie bolo, že tento veriteľ prijal na tento účel priamo súvisiaci úver, pôžičku alebo vklad od osoby, ktorá už vo vzťahu k dlžníkovi závislou osobou je podľa § 2 písm. n) zákona o dani z príjmov.

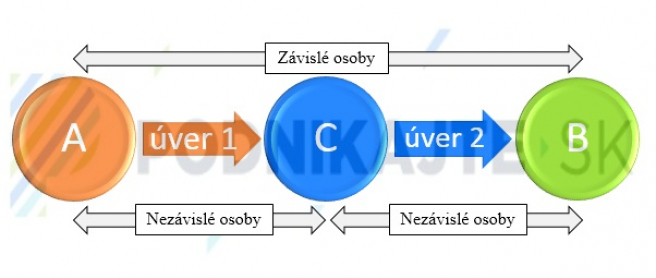

Príklad na závislú osobu podľa § 21a ods. 2 zákona o dani z príjmov na účely pravidiel nízkej kapitalizácie

Spoločnosť A má 90 % priamy podiel na základnom imaní spoločnosti B a preto ide o závislé osoby. Spoločnosť C je vo vzťahu k spoločnosti A a spoločnosti B nezávislá. Spoločnosť A poskytla spoločnosti C úver (úver 1) priamo za účelom, aby spoločnosť C ďalej tieto prostriedky poskytla v podobe úveru (úver 2) spoločnosti B. Následne preto spoločnosť C poskytla spoločnosti B úver (úver 2) z prostriedkov, ktoré predtým priamo na tento účel prijala v podobe úveru (úver 1) od spoločnosti A.

Spoločnosť C (veriteľ) poskytla spoločnosti B (dlžník) úver z prostriedkov, ktoré predtým prijala priamo na tento účel v podobe úveru od spoločnosti A, ktorá je vo vzťahu k spoločnosti B závislou osobou. Na základe týchto skutočností sa bude na účely pravidiel nízkej kapitalizácie spoločnosť C (veriteľ) považovať vo vzťahu k spoločnosti B (dlžník) za závislú osobu, aj keď podľa § 2 písm. n) zákona o dani z príjmov závislou osobou nie. Preto sa u spoločnosti B budú na nákladové úroky z úveru prijatého od spoločnosti C vzťahovať pravidlá nízkej kapitalizácie a teda obmedzenie ich zahrnutia do základu dane.

Rozhodujúci ukazovateľ na účely pravidiel nízkej kapitalizácie od roku 2015

Hodnota ukazovateľa, ktorý bude určujúci pre maximálnu výšku úrokov z úverov, pôžičiek a súvisiacich výdavkov (nákladov) na prijaté úvery a pôžičky od závislých osôb zahrňovaných do základu dane, sa vypočíta ako nasledujúci súčet: výsledok hospodárenia pred zdanením + odpisy zahrnuté do tohto výsledku hospodárenia + nákladové úroky zahrnuté do tohto výsledku hospodárenia . Ide pritom o veľmi populárny a pri finančnej analýze často využívaný ukazovateľ označovaný ako EBITDA, ktorého výsledkom je zisk pred započítaním úrokov, daní a odpisov (Earnings before Interest, Taxes, Depreciation and Amortization). V praxi sa možno stretnúť aj s rôznymi modifikáciami tohto ukazovateľa.

Všetky informácie potrebné pre výpočet hodnoty ukazovateľa EBITDA sa nachádzajú v účtovníctve a vo výkaze ziskov a strát. Informáciu o výške odpisov poskytuje účet 551 – Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku (riadok 18 výkazu ziskov a strát – treba si dať pozor na to, že na tomto riadku sa uvádzajú aj náklady na tvorbu opravných položiek k tomuto majetku a preto je potrebné sa pozrieť na konečný stav tohto účtu priamo do účtovníctva), o výške nákladových úrokoch účet 562 – Úroky (riadok 39 výkazu ziskov a strát) a položka výsledok hospodárenia pred zdanením je vo výkaze ziskov a strát osobitne vyčíslená a uvedená na riadku 59 výkazu ziskov a strát.

Príklad uplatnenia pravidiel nízkej kapitalizácie v súvislosti s obmedzením zahrnutia nákladových úrokov z úverov od závislých osôb do základu dane

Spoločnosť A je vo vzťahu k spoločnosti B závislou osobou. Spoločnosť A poskytla spoločnosti B úver vo výške 200 000 eur. Spoločnosť B eviduje vo svojom účtovníctve na účte 562 – Úroky nákladové úroky v celkovej výške 33 000 eur. Na osobitnom analytickom účte vedenom k účtu 562 – Úroky sleduje spoločnosť B výšku úrokov v súvislosti s prijatým úverom od spoločnosti A. Ich výška bola 30 000 eur. Výška ostatných nákladových úrokov, ktoré spoločnosť B platila banke v súvislosti s bankovým úverom bola 3 000 eur. Ostatné údaje za toto zdaňovacie obdobie potrebné na účely výpočtu ukazovateľa EBITDA a jeho samotný výpočet uvádzame v nasledujúcej tabuľke.

| Výpočet ukazovateľa EBITDA | |

| Položka | Suma v EUR |

| Výsledok hospodárenia pred zdanením | 57 000 |

| Odpisy | 10 000 |

| Nákladové úroky | 33 000 |

| EBITDA | 100 000 (57 000 + 10 000 + 33 000) |

V súlade s pravidlami nízkej kapitalizácie môže spoločnosť B (dlžník) úroky platené z prijatých úverov od spoločnosti A (veriteľ, ktorý je voči spoločnosti B závislou osobou) zahrnúť do daňových výdavkov najviac vo výške 25 % hodnoty ukazovateľa EBITDA. Tieto úroky boli vo výške 30 000 eur a 25 % hodnoty ukazovateľa EBITDA je 25 000 eur (25 % zo 100 000 eur). Z toho vyplýva, že spoločnosť B zahrnie tieto úroky do základu dane najviac vo výške 25 000 eur a zvyšných 5 000 eur (30 000 eur – 25 000 eur) nebude daňovým výdavkom. Táto suma 5 000 eur tak bude v daňovom priznaní pri zisťovaní základu dane zvyšovať výsledok hospodárenia ako pripočítateľná položka.

Na koho sa budú vzťahovať pravidlá nízkej kapitalizácie

Pravidlá nízkej kapitalizácie sa nebudú vzťahovať na všetkých daňovníkov (na fyzické osoby sa vzťahovať nebudú vôbec), ale budú sa týkať len týchto právnických osôb:

- právnická osoba, ktorá má na území Slovenskej republiky sídlo alebo miesto skutočného vedenia – daňovník s neobmedzenou daňovou povinnosťou podľa § 2 písm. d) druhého bodu zákona o dani z príjmov,

- právnická osoba neuvedená v prvom bode (daňovník s obmedzenou daňovou povinnosťou podľa § 2 písm. e) tretieho bodu zákona o dani z príjmov) so stálou prevádzkarňou podľa § 16 ods. 2 zákona o dani z príjmov, ktorá pri zisťovaní základu dane vychádza z výsledku hospodárenia zisteného v sústave podvojného účtovníctva alebo upraveného výsledku hospodárenia zisteného podľa IFRS (Medzinárodných štandardov finančného výkazníctva).

Úvery a pôžičky, na ktoré sa pravidlá nízkej kapitalizácie nevzťahujú

Do úverov a pôžičiek posudzovaných na účely pravidiel nízkej kapitalizácie sa pritom nezahŕňajú úvery a pôžičky alebo ich časti, z ktorých úroky sú súčasťou obstarávacej ceny majetku. Pravidlá nízkej kapitalizácie sa tiež nevzťahujú na úvery a pôžičky, u ktorých je dlžníkom banka, poisťovňa, zaisťovňa alebo zahraničná pobočka uvedených finančných inštitúcií, subjekt kolektívneho investovania (správcovské spoločnosti) a lízingová spoločnosť.

Účinnosť pravidiel nízkej kapitalizácie až na úroky od roku 2015

Pravidlá nízkej kapitalizácie sa použijú prvýkrát na úroky plynúce na základe zmlúv o úveroch a pôžičkách pri podaní daňového priznania za zdaňovacie obdobie, ktoré začína najskôr 1. januára 2015. Znamená to, že pre väčšinu daňovníkov, ktorí uplatňujú zdaňovacie obdobie kalendárny rok, budú platiť pravidlá nízkej kapitalizácie na úroky z úverov a pôžičiek už od roku 2015. Daňovníci so zdaňovacím obdobím hospodársky rok začnú uplatňovať pravidlá nízkej kapitalizácie až na úroky z úverov, ktoré sa budú vzťahovať na zdaňovacie obdobie, ktoré im začne po 1. januári 2015. Dátum uzatvorenia zmluvy o úvere a pôžičke vrátane dodatkov nemá vplyv na uplatňovanie ustanovení o pravidlách nízkej kapitalizácie. Pravidlá nízkej kapitalizácie sa preto budú vzťahovať aj na úroky plynúce od roku 2015 zo zmlúv o úveroch a pôžičkách, ktoré boli uzatvorené pred 1. januárom 2015.

Pravidlá nízkej kapitalizácie na Slovensku v minulosti

V Slovenskej republike sa pravidlá nízkej kapitalizácie už v minulosti uplatňovali – do konca roka 2003. Potom boli od roku 2004 zrušené a ich znovuzavedenie sa plánovalo od roku 2010. Nakoniec sa ich zavedenie o rok odložilo a mali nadobudnúť účinnosť až od roku 2011, no v konečnom dôsledku tieto ustanovenia zavedené vôbec neboli. Zmena ale nastane od roku 2015, kedy sa pravidlá nízkej kapitalizácie znova začnú uplatňovať na základe novelizovaného zákona o dani z príjmov.

: ako ho vyplniť")

")