Do ktorých čiastkových základov dane z príjmov zaradiť Váš príjem, ako vyčísliť základ dane či uplatniť nezdaniteľné časti základu dane pre rok 2014 sa dozviete v tomto článku.

Čiastkový základ dane z príjmov fyzickej osoby

Základ dane fyzickej osoby podľa § 4 Zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „Zákon o dani z príjmov“) je tvorený súčtom štyroch čiastkových základov dane z príjmov, ide o:

- čiastkový základ dane z príjmov zo závislej činnosti (príjmy podľa § 5),

- čiastkový základ dane z príjmov z podnikania, z inej samostatnej

- zárobkovej činnosti, z prenájmu a z použitia diela a umeleckého výkonu (príjmy podľa § 6),

- čiastkový základ dane z príjmov z kapitálového majetku (príjmy podľa § 7),

- čiastkový základ dane z ostatných príjmov (príjmy podľa § 8).

Čiastkový základ dane z príjmov zo závislej činnosti (§ 5)

Za príjem zo závislej činnosti je považovaný, napríklad:

- príjem zo súčasného alebo z predchádzajúceho pracovnoprávneho vzťahu (napr. mzda, odmena brigádnika),

- odmena za výkon funkcie v štátnych orgánoch (napr. plat poslanca)

- príjem z prostriedkov sociálneho fondu, ak nie sú zákonom vymedzené ako oslobodené od zdaňovania (napr. dar zamestnancovi k jubileu hradený z prostriedkov sociálneho fondu),

- vrátené poistné zo zaplateného poistného na verejné zdravotné alebo sociálne poistenie, o ktoré si daňovník znížil v predchádzajúcich zdaňovacích obdobiach príjmy zo závislej činnosti,

- nepeňažný príjem vo výške zákonom definovanej časti zo vstupnej ceny motorového vozidla poskytnutého od zamestnávateľa na služobné i súkromné účely zamestnanca.

Upozorňujeme na zmenu, ktorá je prvýkrát aplikovaná pre zdaňovacie obdobie roku 2014:

Nepeňažný príjem vo forme motorového vozidla poskytnutého zamestnávateľom aj na súkromné účely (§ 5 ods. 3 písm. a )) vstupuje do čiastkového základu dane z príjmov zo závislej činnosti v zákonom definovanej hodnote, pričom je rozhodujúce, aká doba ubehla od zaradenia motorového vozidla do používania.

- V priebehu prvého roka od zaradenia motorového vozidla do používania : do čiastkového základu dane sa prenáša 1 % vstupnej ceny motorového vozidla za každý aj začatý mesiac ,

- v priebehu druhého až ôsmeho roka od zaradenia motorového vozidla do používania : do čiastkového základu dane sa prenáša 1 % vstupnej ceny motorového vozidla každoročne zníženej o 12,5 % za každý aj začatý mesiac,

- po ôsmych rokoch od zaradenia motorového vozidla do používania sa využívanie motorového vozidla poskytnutého zamestnávateľom aj na súkromné účely nepovažuje za zdaniteľný nepeňažný príjem – nezvyšuje čiastkový základ dane zo závislej činnosti .

Od dane z príjmov sú oslobodené, napríklad:

- zákonom definované peňažné či nepeňažné príjmy hradené z prostriedkov sociálneho fondu, (napr. použitie rekreačného zariadenia poskytnutého zamestnávateľom svojim zamestnancom, manželke (manželovi) a vyživovaným deťom či na pracovisku spotrebovaná hodnota nealkoholických nápojov poskytnutá zamestnávateľom),

- zaplatené poistné na verejné zdravotné a sociálne poistenie zamestnávateľom za zamestnanca,

- náhrada príjmu pri dočasnej práceneschopnosti poskytnutej zamestnávateľom.

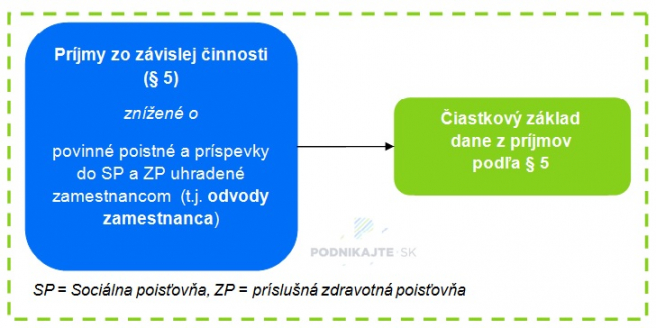

Výpočet čiastkového základu dane z príjmov podľa § 5

Jediným výdavkom, ktorý znižuje dosiahnuté príjmy s cieľom vyčísliť čiastkový základ dane je poistné a príspevky, ktoré je povinný platiť zamestnanec (alebo príspevky na zahraničné poistenie zamestnanca, na ktorého sa vzťahuje povinné zahraničné poistenie rovnakého druhu).

Zjednodušená schéma výpočtu čiastkového základu dane podľa § 5:

Čiastkový základ dane z príjmov z podnikania, z inej samostatnej zárobkovej činnosti (SZČ), z prenájmu a z použitia diela a umeleckého výkonu (§ 6)

Do jednotlivých skupín príjmov patriacich do uvádzaného čiastkového základu dane z príjmov patria nasledovné:

| § 6 | Skupina príjmov | Príklady príjmov |

| Príjem z podnikania | - príjem z poľnohospodárskej výroby, - príjem zo živnosti, - príjem z podnikania, vykonávaného podľa osobitných predpisov, - príjem spoločníkov v.o.s. a komplementárov k.s. |

|

| Príjem z inej samostatnej zárobkovej činnosti | - príjem z vytvorenia diela a umeleckého výkonu, - príjem z činností, ktoré nie sú živnosťou ani podnikaním (notári, audítori...), - príjem znalcov a tlmočníkov, - príjem sprostredkovateľov (mimo živnosti) |

|

| Príjem z prenájmu | - príjem z prenájmu nehnuteľností vrátane príjmov z prenájmu hnuteľných vecí (príslušenstva k nehnuteľnosti), ak nejde o príjem z podnikania | |

| Príjem z použitia diela a umeleckého výkonu | - príjem vyplácaný podľa osobitného predpisu (mimo príjmu z vytvorenia diela a umeleckého výkonu) |

Ďalšie príjmy, ktoré môžu byť súčasťou príjmov z podnikania ale i z inej samostatnej zárobkovej činnosti sú:

- príjem z nakladania s obchodným majetkom ,

- úroky z peňažných prostriedkov na bežných účtoch, ktoré sa používajú v súvislosti s dosahovaním príjmov z podnikania a z inej samostatnej zárobkovej činnosti,

- príjem z predaja podniku alebo jeho časti,

- odpustený dlh u dlžníka súvisiaci s nakladaním jeho obchodného majetku v zdaňovacom období jeho odpustenia

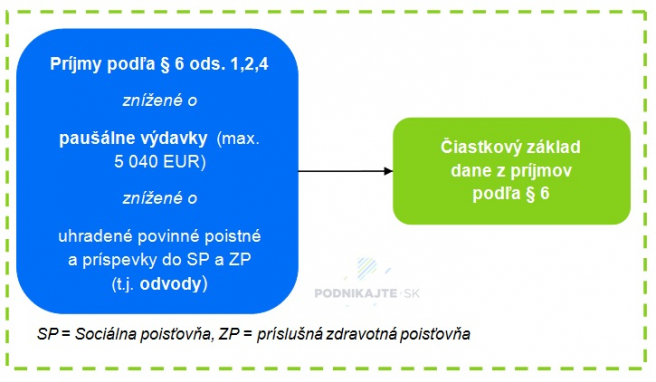

Paušálne výdavky (výdavky stanovené percentom z príjmov) v roku 2014

Pre príjmy z podnikania, z inej samostatnej zárobkovej činnosti a z použitia diela a umeleckého výkonu platí, že do čiastkového základu dane vstupujú znížené o:

- preukázateľné výdavky alebo

- paušálne výdavky.

Preukázateľné výdavky predstavujú skutočne vynaložené výdavky na dosiahnutie uvažovaných príjmov zahŕňajúce aj povinné platené poistné a príspevky do Sociálnej poisťovne a príslušnej zdravotnej poisťovne vo výške vyplývajúcej z činnosti vedúcej k dosahovaniu týchto príjmov.

Využiť zníženie čiastkového základu dane z príjmov z podnikania a z inej samostatnej zárobkovej činnosti (§ 6 ods. 1,2) paušálnymi výdavkami môže daňovník, ktorý nie je platiteľom DPH (prípadne ním je iba časť zdaňovacieho obdobia). Výška paušálnych výdavkov je legislatívne stanovená na úrovni 40 % z celkových príjmov z podnikania a z inej samostatnej zárobkovej činnosti , maximálne však 5 040 EUR za rok. Rovnakú možnosť za obdobných podmienok môže využiť aj daňovník pri vyčísľovaní čiastkového základu dane z príjmov z použitia diela a umeleckého výkonu (§ 6 ods. 4). V prípade, že daňovník môže uplatniť paušálne výdavky iba časť zdaňovacieho obdobia (pri začínajúcej, resp. ukončujúcej činnosti, ku ktorej je možné uplatniť paušálne výdavky), maximálna výška paušálnych výdavkov je stanovená na úrovni 420 EUR za mesiac.

Nad rámec výdavkov stanovených percentom z príjmov daňovník znižuje čiastkový základ dane aj o celú výšku zaplateného poistného a príspevkov, ktoré je povinný platiť v súvislosti s dosahovaním uvažovaných príjmov. Ak tieto platby vstupovali do základu dane v predchádzajúcich zdaňovacích obdobiach, v tomto zdaňovacom období nevplývajú na vyčíslenie základu dane .

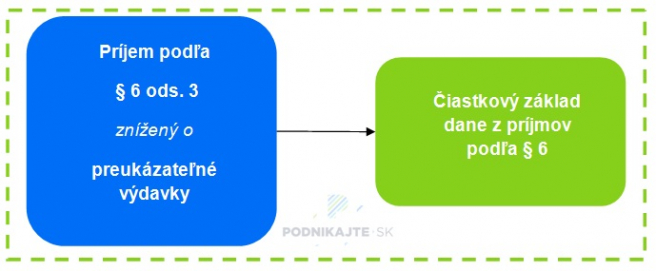

Zjednodušená schéma výpočtu čiastkového základu dane v prípade uplatnenia paušálnych výdavkov bez vykonávania prenájmu podľa § 6 ods. 3:

Zákon o dani z príjmov nepripúšťa znižovať paušálnymi výdavkami príjem z prenájmu – t. z. v prípade, že daňovník prenajíma podľa § 6 ods. 3, svoje príjmy z podnikania môže znížiť iba preukázateľnými výdavkami.

Naďalej platí, že nie je možné z prenájmu a z použitia diela a umeleckého výkonu (§ 6 ods. 3,4) dosiahnuť daňovú stratu - „záporný základ dane“. To znamená, že ak výdavky daňovníka prevýšia príjmy plynúce z činnosti, na ktorú boli výdavky vynaložené (napríklad prenájom podľa § 6 ods. 3), na tento rozdiel sa neprihliada; daňovník nemôže „započítať“ tento typ dosiahnutej straty s iným čiastkovým základom dane či ju umorovať.

Zjednodušená schéma výpočtu čiastkového základu dane v prípade vykonávania iba prenájmu podľa § 6 ods. 3:

Legislatíva umožňuje pristupovať pri spôsobe vyčísľovania čiastkového základu dane odlišne podľa uváženia daňovníka v prípade príjmov podľa § 6 ods. 1,2 a a oddelene príjmov podľa § 6 ods. 4. Zatiaľ čo príjmy z podnikania a z inej samostatnej zárobkovej činnosti môže daňovník znížiť preukázateľnými výdavkami, na príjmy z použitia diela a umeleckého výkonu môže aplikovať paušálne výdavky; a naopak. Iba pri vstupe príjmov z prenájmu do čiastkového základu dane nemá daňovník možnosť voľby – príjmy môže znížiť iba prostredníctvom preukázateľných výdavkov.

Zosumarizovanie možností uvádzanie v nasledujúcej tabuľke

| Skupina príjmov | Paušálne vs. preukázateľné výdavky | Ďalšia podmienka |

| Príjem z podnikania (podľa § 6 ods. 1) | možnosť voľby na základe rozhodnutia daňovníka | zvolená metóda musí byť zhodná pri oboch druhoch príjmov |

| Príjem z inej samostatnej zárobkovej činnosti (podľa § 6 ods. 2) | možnosť voľby na základe rozhodnutia daňovníka | |

| Príjem z prenájmu (podľa § 6 ods. 3) | možnosť využiť iba preukázateľné výdavky | - |

| Príjem z použitia diela a umeleckého výkonu (podľa § 6 ods. 4) | možnosť voľby na základe rozhodnutia daňovníka | - |

Čiastkový základ dane z príjmov podľa § 6 aj pre potreby uplatnenia nezdaniteľnej časti základu dane či umorenia daňovej straty je nutné rozdeľovať v priebehu vyčísľovania čiastkového základu dane na jednotlivé činnosti takto:

| Rozdelenie na kategórie | Dôsledok | |

| Pre potreby uplatnenia nezdaniteľnej časti základu dane | čiastkový základ dane z príjmov z podnikania a príjmov z inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2) | je možné znížiť o nezdaniteľné časti základu dane. |

| čiastkový základ dane z príjmov z prenájmu a z použitia diela a umeleckého výkonu (§ 6 ods. 3 a 4) | nie je možné znížiť o nezdaniteľné časti základu dane. | |

| Pre potreby zníženia základu dane o daňovú stratu | čiastkový základ dane z príjmov z podnikania a príjmov z inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2) | je možné znížiť o daňovú stratu spôsobom podľa § 30 zákona o dani z príjmov. |

| čiastkový základ dane z príjmov z prenájmu a z použitia diela a umeleckého výkonu (§ 6 ods. 3 a 4) | nie je možné znížiť o daňovú stratu. |

Čiastkový základ dane spoločníkov v.o.s. a komplementárov k.s.

Do čiastkového základu dane spoločníka verejnej obchodnej spoločnosti a komplementára komanditnej spoločnosti vstupuje časť základu dane spoločnosti, ktorá je definovaná buď v spoločenskej zmluve alebo podľa Obchodného zákonníka rovným dielom. Rovnaký spôsob výpočtu sa aplikuje aj v prípade dosiahnutie daňovej straty.

Do základu dane sa zahrnie aj:

- podiel spoločníka alebo komplementára na likvidačnom zostatku pri likvidácii spoločnosti a

- vyrovnací podiel pri zániku účasti spoločníka alebo komplementára v obchodnej spoločnosti.

Príjem spoločníkov verejnej obchodnej spoločnosti a komplementárov komanditnej spoločnosti sa znižuje o poistné a príspevky, ktoré sú povinní platiť. V prípade, že tieto platby boli daňovým výdavkom verejnej obchodnej spoločnosti alebo komanditnej spoločnosti, voči spoločníkovi v.o.s. a komplementárovi k.s. ich zákon o dani z príjmov považuje za príjem oslobodený od dane.

Čiastkový základ dane z príjmov z kapitálového majetku (§ 7)

Podľa § 7 zákona o dani z príjmov sa príjmy z kapitálového majetku môžeme rozdeliť podľa viacerých aspektov.

| Príjmy vstupujúce do čiastkového základu dane, ak pochádzajú zo zahraničia (v opačnom prípade sú zdanené zrážkou pri zdroji) | Príjmy vstupujúce do čiastkového základu dane |

| - úroky a ostatné výnosy z cenných papierov (§ 7 ods. 1 písm. a) - úroky, výhry a iné výnosy z vkladov na vkladných knižkách, z peňažných prostriedkov na vkladovom a bežnom účte (okrem úrokov z peňažných prostriedkov na bežných účtoch, ktoré sa používajú v súvislosti s dosahovaním príjmov z podnikania a z inej samostatnej zárobkovej činnosti) (§ 7 ods. 1 písm. b) - dávky z doplnkového dôchodkového sporenia, odstupné (§ 7 ods. 1 písm. d) - plnenia z poistenia pre prípad dožitia určitého veku, jednorazové vyrovnania (§ 7 ods. 1 písm. e) - príjmy z podielových listov dosiahnuté z ich vyplatenia (vrátenia) (§ 7 ods. 1 písm. g) |

- úroky a iné výnosy z poskytnutých úverov a pôžičiek a úroky z hodnoty splateného vkladu (§ 7 ods. 1 písm. c) - výnosy zo zmeniek okrem príjmov z ich predaja (§ 7 ods. 1 písm. f) - výnosy (príjmy) zo štátnych dlhopisov a štátnych pokladničných poukážok (§ 7 ods. 1 písm. h) |

Výpočet čiastkového základu dane z vybraných príjmov:

Dávky z doplnkového dôchodkového sporenia, odstupné a plnenia z poistenia pre prípad dožitia určitého veku, jednorazové vyrovnania (v účinnosti od zdaňovacieho obdobia 2014)

Pre uvedené druhy príjmov platí, že do čiastkového základu dane vstupujú znížené o zaplatené vklady alebo poistné, pričom ak ide o dôchodok, rozdelia sa zaplatené vklady alebo poistné na obdobie poberania dôchodku; ak nie je obdobie poberania dôchodku dohodnuté, určí sa ako rozdiel medzi strednou dĺžkou života podľa údajov vyhlasovaných Štatistickým úradom Slovenskej republiky a vekom daňovníka v čase, keď dôchodok začne po prvý raz poberať.

Príjmy z podielových listov dosiahnuté z ich vyplatenia (vrátenia)

Príjmy z podielových listov vstupujú do základu dane znížené o vklady podielnika, t. z. predajnú cenu vyplateného (vráteného) podielového listu pri jeho vydaní. Ak vklady podielnika prevyšujú príjmy, na rozdiel sa neprihliada.

Čiastkový základ dane z ostatných príjmov (§ 8)

Medzi typické príjmy zdaňované podľa § 8 zákona o dani z príjmov zahrňujeme:

- príjmy z príležitostných činností vrátane príjmov z príležitostnej poľnohospodárskej výroby, lesného a vodného hospodárstva a z príležitostného prenájmu hnuteľných vecí,

- príjmy z predaja nehnuteľností, hnuteľných vecí,

- príjmy z prevodu opcií, cenných papierov, derivátových operácií

- príjmy z prevodu podielu na spoločnosti s ručením obmedzeným,

- príjmy zo zdedených práv z priemyselného vlastníctva,

- dôchodky,

- výhry v lotériách a iných podobných hrách a výhry z reklamných súťaží a žrebovaní,

- ceny z verejných súťaží, ceny zo súťaží, v ktorých je okruh súťažiacich obmedzený podmienkami súťaže,

- kompenzačné platby (v platnosti od zdaňovacieho obdobia 2014).

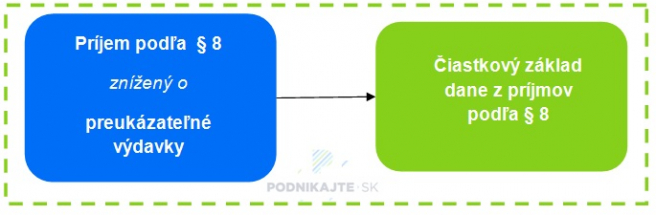

Uvedené príjmy vstupujú do čiastkového základu dane znížené o preukázateľné výdavky, ktoré zákon definuje ku každému druhu príjmu osobitne a uznáva maximálne vo výške príjmov (t. z. čiastkový základ dane z ostatných príjmov môže byť minimálne nulový, nevzniká strata). Vyčíslenie čiastkového základu dane ovplyvňuje aj povinne platené poistné z uvažovaných príjmov.

Povinné poistné je jediným možným výdavkom na vyčíslenie čiastkového základu dane, napríklad, z týchto príjmov:

- výhry v lotériách a iných podobných hrách a výhry z reklamných súťaží a žrebovaní, ak pochádzajú zo zdrojov v zahraničí,

- ceny z verejných súťaží, ceny zo súťaží, v ktorých je okruh súťažiacich obmedzený podmienkami súťaže, ak pochádzajú zo zdrojov v zahraničí,

- dôchodky.

Zjednodušená schéma výpočtu čiastkového základu dane podľa § 8:

Daňovník môže znížiť čiastkový základ dane paušálnymi výdavkami v prípade príjmov z príležitostných činností vrátane príjmov z príležitostnej poľnohospodárskej výroby, lesného a vodného hospodárstvam, ak nevyužije možnosť znížiť príjmy preukázateľnými výdavkami. V tomto prípade, legislatíva stanovila paušálne výdavky na úrovni 25 % z uvažovaných príjmov, najviac 5 040 EUR za rok.

Zdaňovanie zrážkou

Výhry v lotériách, z reklamných súťaží a žrebovaní, ceny z verejných súťaží a zo súťaží, v ktorých je okruh súťažiacich obmedzený podmienkami súťaže, v prípade, že pochádzajú zo zdrojov v Slovenskej republike a nejde o nepeňažnú výhru alebo cenu a rovnako aj kompenzačné platby sa daň vyberá zrážkou pri zdroji.

Možnosť oslobodenia príjmov do 500 EUR

Zákon o dani z príjmov (§ 9 ods. g) umožňuje oslobodiť od zdanenia príjmy z prenájmu a z príležitostných činností vrátane príjmov z príležitostnej poľnohospodárskej výroby, lesného a vodného hospodárstva a z príležitostného prenájmu hnuteľných vecí do výšky 500 EUR. Zdaneniu podlieha prevyšujúci rozdiel príjmov nad hodnotu 500 EUR. Ak daňovník využije možnosť oslobodenia časti uvažovaných príjmov od zdanenia, je povinný upraviť výšku celkových výdavkov vynaložených na tieto príjmy podielom zdaňovaných príjmov k celkovým príjmom a iba touto alikvotnou časťou vyčísľovať čiastkové základy dane z príjmov.

V prípade, že daňovník dosahuje oba druhy príjmov ale jednotlivo v nižšej hodnote ako 500 EUR, môže využiť celkovú sumu oslobodenia (ak spolu dosahujú alebo prevyšujú 500 EUR), pretože tieto dva druhy príjmov zákon o dani z príjmov pre potreby ich oslobodenia posudzuje kumulatívne.

§ 9 zákona o dani z príjmov vymedzuje aj iné oslobodenie príjmov v rovnakej výške týkajúce sa čiastkového základu dane z ostatných príjmov zahŕňajúc zákonom vybrané druhy príjmov.

Povinnosť podať daňové priznanie fyzickej osoby v roku 2014

Povinnosti podať daňové priznanie fyzických osôb sa venuje § 32 zákona o dani z príjmov. Špecifikuje prípady, v ktorých je daňovník povinný podať daňové priznanie i okolnosti, za akých je od tejto povinnosti oslobodený. Zjednodušene možno povedať, že daňovník ktorý v zdaňovacom období roku 2014 zarobil maximálne 1 901,664 EUR (50 % z 19,2 x platné životné minimum), nemusí podať daňové priznanie. To neplatí v prípade, že dosiahne daňovú stratu - vtedy daňové priznanie podať musí. Do sumy, ktorá určuje hranicu povinnosti podať daňové priznanie sa nezahŕňajú príjmy, ktoré zdanením zrážkou u zdroja, sa považujú za vysporiadané.

Nezdaniteľné časti základu dane a daňový bonus za rok 2014

Nezdaniteľné časti základu dane znižujú dve súčasti základu dane:

- čiastkového základ dane z príjmov zo závislej činnosti (podľa § 5 Zákona o dani z príjmov),

- čiastkový základ dane z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti (podľa § 6 ods. 1 a 2 zákona o dani z príjmov)

a to buď jednotlivo, ak pre druhý čiastkový základ dane nemá daňovník náplň alebo súhrnne, ak má náplň pre oba čiastkové základy dane.

O nezdaniteľných častiach základu dane – ich druhom, výške, spôsobu vyčíslenia a ukazovateľom, ktoré ich ovplyvňujú, si môžete prečítať v samostatnom článku Nezdaniteľné časti základu dane v roku 2014. Daňovému bonusu je venovaný rovnomenný článok Daňový bonus od 1. 2. 2014.

Ako vypočítať základ dane z príjmov fyzickej osoby za rok 2019 nájdete v článku Daň z príjmov fyzických osôb – základ dane a výpočet dane za rok 2019.