Daňové priznanie k dani z motorových vozidiel za rok 2013 je potrebné podať do 31. januára 2014.

Vznik a zánik daňovej povinnosti k dani z motorových vozidiel v roku 2013 a v roku 2014

Daňová povinnosť vzniká dňom použitia vozidla (t. j. motorového vozidla kategórie M alebo N, alebo prípojného vozidla kategórie O) na podnikanie alebo na činnosti, z ktorých príjmy plynúce sú predmetom dane z príjmov podľa § 6 ods. 1 a ods. 2 zákona o dani z príjmov (zák. č. 595/2003 Z. z. o dani z príjmov), tzv. aktívne príjmy. Daňová povinnosť zaniká dňom, ktorým sa vozidlo prestalo používať na podnikanie alebo na činnosti, z ktorých plynú aktívne príjmy.

Upozornenie: Vznik a zánik daňovej povinnosti môže na prvý pohľad pôsobiť dojmom, že daň z motorových vozidiel bude platiť, resp. daňová povinnosť vznikne len za dni, kedy bolo vozidlo skutočne používané, napríklad len kalendárne dni používania zapísané v knihe jázd vozidla. Takýto výklad vzniku a zániku daňovej povinnosti môže lákať k „daňovej optimalizácii“ dane z motorových vozidiel, ale nie je správny. Zánik daňovej povinnosti je potrebné posudzovať v súvislosti s predmetom dane. Vozidlo je predmetom dane, ak sa používa na podnikanie alebo na inú samostatnú zárobkovú činnosť. Pri podnikaní je dôležitým (kľúčovým) znakom už zámer vykonávania tejto činnosti sústavne a primerane je to potrebné chápať aj v súvislosti s inou samostatnou zárobkovou činnosťou. Preto je vozidlo predmetom dane až do času, kým nezaniknú základné predpoklady podnikania, resp. samostatnej zárobkovej činnosti. Podrobnejšie túto problematiku vysvetľuje Finančné riaditeľstvo SR v pokyne FR SR.

Zásadný rozdiel v určení dňa vzniku a dňa zániku v roku 2013 a v roku 2012 je v zreálnení času (obdobia), kedy sa motorové vozidlo používalo na podnikanie a dosahovanie príjmov z inej samostatnej zárobkovej činnosti u jedného daňového subjektu. Od roku 2013 vzniká daňová povinnosť daňovníkovi (podnikateľovi) za celé kalendárne dni, a tak sa aj vyčíslenie daňovej povinnosti priblíži k skutočnému používaniu konkrétneho vozidla v súvislosti so zárobkovou činnosťou a od roku 2013 sa zamedzí dvojitému zdaneniu.

V prípade, ak nedôjde k legislatívnej zmene zákona č. 582/2004 Z. z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady v znení neskorších predpisov (ďalej len „zákon o miestnych daniach“), vznik a zánik daňovej povinnosti sa bude v roku 2014 posudzovať rovnako ako v roku 2013.

V akej lehote a ako vyplniť daňové priznanie k dani z motorových vozidiel za rok 2019 nájdete v článku Daňové priznanie k dani z motorových vozidiel za rok 2019.

Oznamovacie povinnosti v súvislosti s daňou z motorových vozidiel v roku 2013 a v roku 2014

Vznik daňovej povinnosti nie je potrebné príslušnému správcovi dane (daňovému úradu) oznámiť. Oznamovaciu povinnosť majú daňovníci (podnikatelia) pri zániku daňovej povinnosti. Ak v priebehu zdaňovacieho obdobia zanikne daňová povinnosť, daňovník (podnikateľ) je povinný túto skutočnosť oznámiť daňovému úradu do 30 dní odo dňa, keď došlo k zániku daňovej povinnosti. Oznamovacia povinnosť pri zániku daňovej povinnosti sa nevzťahuje na zamestnávateľa, ktorý vypláca zamestnancovi cestovné náhrady za použitie vozidla.

Tridsaťdňová lehota začína plynúť dňom nasledujúcim po dni, keď zanikla daňová povinnosť (napr. prestal sa osobný automobil používať na podnikanie).

Príklad: Daňová povinnosť zanikla v dôsledku vyradenia automobilu z obchodného majetku podnikateľa 22. 12. kalendárneho roka. Lehota na oznámenie tejto skutočnosti daňovému úradu začína plynúť 23. 12. kalendárneho roka a plynie bez ohľadu na sviatky, a víkendy. Lehota uplynie 21. 1. nasledujúceho roka. Ak tento deň pripadne na sobotu alebo nedeľu, lehota uplynie v najbližší nasledujúci pracovný deň.

Daňové priznanie k dani z motorových vozidiel za rok 2013 („riadne“)

Daňové priznanie k dani z motorových vozidiel sa podáva po uplynutí zdaňovacieho obdobia v lehote, ktorú určuje zákon o miestnych daniach. V dôsledku zavedenia viacerých zdaňovacích období nie je doba podávania daňových priznaní jednotná vo všetkých prípadoch, ako tomu bolo ešte pri podávaní daňových priznaní za zdaňovacie obdobie roku 2012. Vo väčšine prípadov platí na podanie daňového priznania lehota jedného mesiaca po skončení zdaňovacieho obdobia. Kalendárny rok je zdaňovacím obdobím aj v tom prípade, ak začne podnikateľ podnikať alebo vykonávať inú samostatnú zárobkovú činnosť, v súvislosti s ktorou vznikne daňová povinnosť k dani s motorových vozidiel, aj v priebehu roka.

V prípade, ak je zdaňovacím obdobím kalendárny rok, daňové priznanie je potrebné podať do 31. januára po uplynutí príslušného kalendárneho roka. Za zdaňovacie obdobie roka 2013 budú daňovníci (podnikatelia) musieť podať daňové priznanie najneskôr do 31. januára 2014 (piatok). Daňové priznanie sa podáva príslušnému správcovi dane. Správcom dane je miestne príslušný daňový úrad. Miestna príslušnosť daňového úradu sa určuje podľa miesta evidencie motorového vozidla alebo prípojného vozidla k 31. decembru predchádzajúceho roka. Pre rok 2013 sa miestna príslušnosť daňového úradu určí podľa miesta evidencie motorového vozidla k 31. decembru 2012.

Od 1. 1. 2014 musia určené daňové subjekty doručovať podania (aj daňové priznania) elektronicky. Ide napríklad o platiteľov dane z pridanej hodnoty. Daňové priznanie k dani z motorových vozidiel budú musieť platitelia dane z pridanej hodnoty povinne doručovať elektronicky prostredníctvom aplikácie eDane. Pri elektronickom podaní sa vyžaduje zaručený elektronický podpis alebo písomná dohoda s daňovým úradom o elektronickom doručovaní. Preto je potrebné čím skôr jeden z týchto spôsobov zabezpečiť. Viac sa dočítate v článku Elektronická komunikácia s daňovými úradmi od 1. 1. 2014.

U daňovníka, ktorý je zamestnávateľom, sa určuje miestna príslušnosť daňového úradu pre účel podania daňového priznania k dani z motorových vozidiel podľa sídla zamestnávateľa. Ak ide o iný miestne príslušný daňový úrad ako v prípade ďalších vozidiel (motorových alebo prípojných), podá sa osobitné samostatné daňové priznanie.

Vzor daňového priznania k dani z motorových vozidiel za rok 2013 odráža legislatívne zmeny vykonané zákonom č. 460/2011 Z. z. s účinnosťou od 1. decembra 2012. V porovnaní s daňovým priznaním, ktoré sa podávalo za zdaňovacie obdobie kalendárneho roka 2012 sa dopĺňajú a menia tieto položky:

- zdaňovacie obdobie, za ktoré sa daňové priznanie podáva sa bude vyplňovať s presnosťou na kalendárne dni (napr. kratšie zdaňovacie obdobie sa týka obchodných spoločností, ktoré sa zrušili v roku 2013 alebo sa zrušia v roku 2014 s likvidáciou alebo bez likvidácie, alebo na daňovníkov, napríklad obchodné spoločnosti alebo fyzické osoby živnostníkov, na ktorých bol vyhlásený konkurz),

- fyzické osoby budú uvádzať aj dodatok k obchodnému menu, ak existuje (napr. živnostníci, ktorí používajú okrem svojho mena a priezviska aj dodatok k obchodnému menu),

- ak osvedčenie o evidencii časť I a osvedčenie o evidencii časť II obsahuje dátum prvej evidencie motorového vozidla alebo prípojného vozidla, vyplní sa v daňovom priznaní aj tento údaj,

- vozidlo sa bude bližšie špecifikovať podľa druhu nasledovne: 1 – osobné vozidlo, 2 – nákladné vozidlo, 3 – nákladné vozidlo – ťahač návesu, 4 – autobus, 5 – prípojné vozidlo – náves, 6 – prípojné vozidlo – príves,

- dátum vzniku daňovej povinnosti sa povinne vyplní samostatne pre každé motorové vozidlo alebo prípojné vozidlo v prípade, ak vznikla daňová povinnosť v zdaňovacom období iba raz. Ak vznikla viackrát, riadok zostane prázdny a dátumy sa uvedú v oddiele VII – Poznámky,

- nebude sa vyplňovať značka (napr. výrobca, model) motorového vozidla alebo prípojného vozidla

- v daňovom priznaní sa vyplní počet dní, počas ktorých vozidlo podliehalo dani (v prípade celého roka 2013 je počet dní 365).

V oddiele VI. – Žiadosť o vrátenie daňového preplatku sa budú údaje o bankovom spojení daňovníka vyplňovať v bežnom tvare (tak ako v roku 2012): národné číslo účtu a kód banky. Podnikateľov upozorňujeme, že od 1. 2. 2014 sa menia podmienky bezhotovostného bankového platobného styku. Uvedená skutočnosť sa môže dotknúť dodatočného daňového priznania.

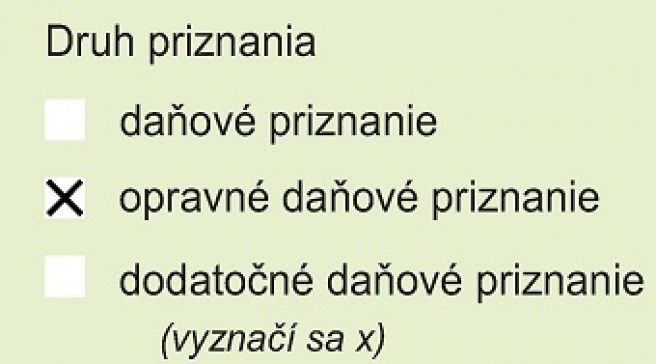

Daňové priznanie k dani z motorových vozidiel – opravné a dodatočné

Ak daňovník (podnikateľ) zistí, že v podanom daňovom priznaní k dani z motorových vozidiel neuviedol údaje správne a úplne, môže podať opravné daňové priznanie. Opravné daňové priznanie je možné podať do uplynutia lehoty na podanie daňového priznania, t. j. opravné daňové priznanie k dani z motorových vozidiel za rok 2013 je možné podať do 31. januára 2014. Na predchádzajúce podané daňové priznania a opravné daňové priznania sa nebude prihliadať a rozhodujúce je posledné podané opravné daňové priznanie. Podáva sa na rovnakom vzore tlačiva daňového priznania ako daňové priznanie („riadne“), pričom sa ale vyznačí, že ide o opravné daňové priznanie.

Podanie opravného daňového priznania nie je sankcionované. Opravných daňových priznaní môže podnikateľ podať aj viac (nie je limitovaný ich maximálny počet).

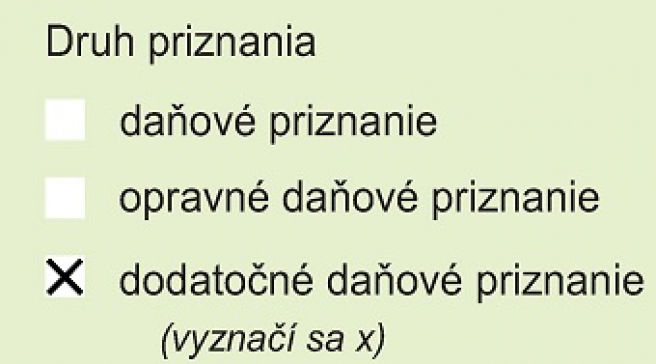

Dodatočné daňové priznanie daňovník podať môže (je oprávnený), ale za určitých okolností podať musí. Dodatočné daňové priznanie k dani z motorových vozidiel sa podáva vtedy, ak už bolo podané daňové priznanie alebo opravné daňové priznanie a uplynula lehota na podanie daňového priznania. Podnikateľ (daňový subjekt) musí podať dodatočné daňové priznanie ak zistí, že daň z motorových vozidiel má byť vyššia ako je uvedené v podanom daňovom priznaní. Dodatočné daňové priznanie môže podať napríklad v prípade ak zistí, že daň uvedená v podanom daňovom priznaní má byť nižšia.

V prípade povinnosti podať dodatočné daňové priznanie je lehota na podanie dodatočného daňového priznania do konca mesiaca nasledujúceho po zistení, že daň má byť vyššia. V tejto lehote je dodatočne prirazená daň splatná.

Zistenie dane z motorových vozidiel za rok 2013

Daň z motorových vozidiel sa od 1. januára 2013 zisťuje (vypočítava) za dni, počas ktorých motorové vozidlo alebo prípojné vozidlo podliehalo dani. V roku 2012 sa pri počítaní dane zohľadňovali kalendárne mesiace čo v určitých prípadoch spôsobovalo duplicitu zdanenia. Vozidlá (motorové aj prípojné) sa pre účely zdanenia delia do dvoch skupín a to na:

- osobné motorové vozidlá,

- úžitkové vozidlá a autobusy.

Mechanizmus výpočtu dane je v obidvoch prípadoch rovnaký. Zistí sa sadzba dane určená vyšším územným celkom pre konkrétny typ vozidla a vynásobí sa koeficientom pre pomernú časť dane, ktorý odráža obdobie kedy vozidlo podliehalo dani (koeficient pre pomernú časť dane = podiel počtu dní a čísla 365, prípade 366 pre priestupný rok). Ak motorové vozidlo alebo prípojné vozidlo podliehalo dani celé zdaňovacie obdobie (365 dní pre rok 2013), daň sa bude rovnať sadzbe dane uvedenej vo všeobecne záväznom nariadení príslušného vyššieho územného celku (samosprávneho kraja). V prípade, že je pre dané motorové vozidlo alebo prípojné vozidlo znížená daň, použije pri zisťovaní dane táto znížená daň. Ak je motorové vozidlo alebo prípojné vozidlo od dane oslobodené, daň sa bude rovnať nule.

Pri osobných motorových vozidlách sa daň zisťuje na základe zdvihového objemu motora v cm3. Pri vozidle ktoré je úžitkovým vozidlom alebo autobusom sa daň zisťuje v závislosti od celkovej hmotnosti alebo najvyššej prípustnej celkovej hmotnosti v tonách a počtu náprav. Osobitnosťou pri jazdných súpravách je, že pre účely zistenia dane sa z hľadiska určenia sadzby dane toto vozidlo (ťahač, náves) zaradí do najbližšej nižšej daňovej skupiny, než do akej by patrilo podľa hmotnosti. Aj keď ide o jazdnú súpravu, daň sa zisťuje za každé vozidlo, ktoré ju tvorí, samostatne.

Príklad: Osobné motorové vozidlo (kategória M1) má zdvihový objem motora 1 960 cm3. Spoločnosť s ručením obmedzeným ho používala na podnikanie celý rok 2013. Daň sa zistí podľa sadzby dane uvedenej vo všeobecne záväznom nariadení príslušného vyššieho územného celku určenej pre osobné motorové vozidlo s uvedeným zdvihovým objemom motora. Daň sa nebude upravovať, pretože sa osobné motorové vozidlo používalo celý rok.

Sadzby dane vyšších územných celkov pre rok 2013 nájdete v tomto článku.

Daň z motorových vozidiel sa zaokrúhľuje na eurocenty (dve desatinné miesta) nadol. Napríklad ak je vypočítaná daň 254,8476 eur v daňovom priznaní sa uvedie daň zaokrúhlená na 254,84 eur.

Splatnosť dane a platenie dane

Lehota splatnosti dane z motorových vozidiel je určená v závislosti od zdaňovacieho obdobia, za ktoré sa daň platí. Pre základné zdaňovacie obdobie, ktorým je pre daň z motorových vozidiel kalendárny rok, je lehota splatnosti do 31. januára nasledujúceho kalendárneho roka. V ostatných špecifických prípadoch je daň splatná spravidla do jedného mesiaca po skončení zdaňovacieho obdobia. Ide napríklad o prípady, keď sa v priebehu kalendárneho roka daňovník zrušuje bez likvidácie, s likvidáciou alebo je na neho vyhlásený konkurz.

Pre počítanie lehôt splatnosti dane platia tieto zásady. Lehota na zaplatenie dane v týchto špecifických prípadoch uplynie dňom v nasledujúcom mesiaci, ktorý sa označením zhoduje s dňom rozhodujúcim pre začatie plynutia lehoty. Ak takýto deň v mesiaci nie je, lehota uplynie posledným dňom mesiaca. Ak koniec lehoty pripadne na sobotu, nedeľu alebo deň pracovného pokoja, lehota uplynie v najbližší nasledujúci pracovný deň.

Príklad: Ak lehota na zaplatenie dane začína plynúť 8. novembra, uplynie 8. decembra. Tento deň je však nedeľa, preto lehota uplynie v pondelok 9. decembra.

Daň z motorových vozidiel je splatná do 31. januára 2014 a tento deň pripadá na piatok. Platiť daň (vrátane dane z motorových vozidiel) možno len v eurách. Daň z motorových vozidiel je možné zaplatiť niekoľkými spôsobmi, a to:

- bezhotovostným prevodom z účtu daňového subjektu (podnikateľa) vedeného v banke na účet správcu dane,

- v hotovosti poštovým poukazom na príslušný účet správcu dane.

Poplatky súvisiace s úhradou dane z motorových vozidiel znáša daňový subjekt (podnikateľ). Daň za daňový subjekt (podnikateľa) môže uhradiť aj iná osoba (subjekt). Lehota na zaplatenie dane (teda aj dane z motorových vozidiel) je zachovaná, ak boli peňažné prostriedky odpísané z účtu daňového subjektu vedeného v banke v posledný deň lehoty alebo v prípade platby v hotovosti, ak pošta prijala hotovosť v posledný deň lehoty na zaplatenie dane. Daň z motorových vozidiel za rok 2013 zaplatíte včas, ak bude v prípade bezhotovostnej úhrady platba odpísaná bankou 31. 1. 2014 alebo ak podáte na pošte poštový poukaz na účet.

Platba dane bezhotovostným spôsobom, ako aj v hotovosti poštový poukazom musí byť vykonaná na účet správcu dane a označená správnym variabilným symbolom. Účet správu dane je zložený z predčíslia, základného čísla účtu (tzv. OÚD) a identifikačného kódu Štátnej pokladnice. Variabilný symbol pre daň z motorových vozidiel je v tvare:

- 1700 – označenie platby dane ako daň na úhradu, okrem dane z pridanej hodnoty,

- 99RRRR – 99 je fixná hodnota a RRRR označuje kalendárny rok, za ktorý sa daň z motorových vozidiel platí.

Pri platbe dane z motorových vozidiel za rok 2013 sa bude používať variabilný symbol v tvare 1700992013.

Číslo účtu správcu dane má tvar XXXXXX – 8000000001/8180, kde XXXXXX je konkrétne predčíslie účtov v Štátnej pokladnici označujúce druh dane. Pre daň z motorových vozidiel sú uvedené predčíslia v nasledujúcej tabuľke.

| 500320 | Daň z motorových vozidiel – DÚ Banská Bystrica |

| 500275 | Daň z motorových vozidiel – DÚ Bratislava a DÚ pre vybrané daňové subjekty |

| 500339 | Daň z motorových vozidiel – DÚ Košice |

| 500304 | Daň z motorových vozidiel – DÚ Nitra |

| 500347 | Daň z motorových vozidiel – DÚ Prešov |

| 500291 | Daň z motorových vozidiel – DÚ Trenčín |

| 500283 | Daň z motorových vozidiel – DÚ Trnava |

| 500312 | Daň z motorových vozidiel – DÚ Žilina |

Sankcie pri dani z motorových vozidiel

Správca dane uloží daňovému subjektu (podnikateľovi) pokutu napríklad ak:

- nepodá daňové priznanie k dani z motorových vozidiel v lehote na podanie daňového priznania (spravidla do 31. januára) v rozsahu od 30 eur do 16 000 eur,

- nesplní oznamovaciu povinnosť (pri zániku daňovej povinnosti) v rozsahu od 30 eur do 3 000 eur,

- nepodá daňové priznanie ani na výzvu daňového úradu vo rozsahu od 30 eur do 16 000 eur,

- zapríčiní svojím konaním určenie dane podľa pomôcok vo výške rovnajúcej sa súčinu trojnásobku základnej úrokovej sadzby Európskej centrálnej banky a sumy dane určenej daňovým úradom podľa pomôcok.

Ak daňový subjekt (podnikateľ) nezaplatí daň z motorových vozidiel v ustanovenej lehote alebo v ustanovenej výške, daňový úrad vyrubí úrok z omeškania.