Účtovná jednotka (podnikateľ) účtuje o priebežných položkách v prípade, ak presúva peňažné prostriedky medzi účtom v banke a pokladnicou, v rámci bankových účtov alebo jednotlivých pokladníc. Účtovanie priebežných položiek sa spája aj s platbou prostredníctvom platobnej karty (napr. ak podnikateľ zaplatí za pohonné látky platobnou kartou, ak podnikateľovi zákazník zaplatí platobnou kartou). O priebežných položkách je potrebné účtovať v dôsledku časového odstupu dostupnosti účtovných dokladov, ktoré preukazujú konkrétny účtovný prípad (bližšie vysvetlené v príkladoch).

Príklad č. 1: Dňa 2. 1. 2013 bolo nutné doplniť hotovosť v pokladnici. Podnikateľ uskutočnil v daný deň výber hotovosti v banke a hotovosť vložil do pokladnice. Dňa 8. 2. 2013 bol účtovnej jednotke (podnikateľovi) doručený výpis bankového účtu za mesiac január 2013, v ktorom sa nachádzala položka výberu v hotovosti z bankového účtu zo dňa 2. 1. 2013.

V tomto prípade je potrebné brať ohľad na skutočnosť, že v peňažnom denníku sa účtuje o:

- príjmoch a výdavkoch v hotovosti na základe príjmových pokladničných dokladov a výdavkových pokladničných dokladov,

- príjmoch a výdavkoch na účtoch v bankách na základe výpisov z bankových účtov.

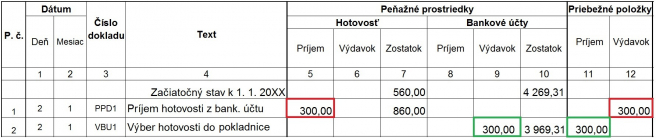

Na základe pokladničného dokladu vydaného bankou, ktorým bol uskutočnený výber v hotovosti nemôže podnikateľ účtovať v peňažnom denníku.

Červeným obdĺžnikom je vyznačené, v ktorých stĺpcoch sa účtuje príjem hotovosti do pokladnice, a to ako príjem do pokladnice (následne sa zvýši zostatok hotovosti) a zároveň aj ako výdavok priebežných položiek. Tento účtovný prípad sa zaúčtuje na základe príjmového pokladničného dokladu (skratka a poradie PPD1), ktorý účtovná jednotka (podnikateľ) vyhotoví na preukázanie pohybu (príjmu) peňažných prostriedkov v hotovosti. Následne, keď bol účtovnej jednotke doručený výpis z bankového účtu (skratka a poradie VBU1), ktorý obsahuje dátum a sumu výberu v hotovosti, môže účtovná jednotka (podnikateľ) na základe tohto výpisu zaúčtovať výdavok peňažných prostriedkov z bankového účtu (následne sa upraví aj zostatok peňažných prostriedkov na bankových účtoch) a priebežnú položku v stĺpci príjem. V ktorých stĺpcoch sa tento účtovný prípad zaúčtuje v peňažnom denníku je vyznačené zeleným obdĺžnikom.

Poznámka: Účtovná jednotka je povinná zaúčtovať príjem peňažných prostriedkov v hotovosti v pokladničnej knihe, ktorá sa vzťahuje na pokladnicu, do ktorej prijala peňažné prostriedky. Výdavok z bankového účtu sa taktiež zaúčtuje v knihe účet v banke, ktorá sa vzťahuje na bankový účet, z ktorého sa uskutočnil výber v hotovosti.

Príklad č. 2: Dňa 4. 1. 2013 podnikateľ (nie je platiteľ DPH) nakúpil pohonné látky (PHL) do motorového vozidla, za ktoré zaplatil platobnou kartou. Ako sa správne zaúčtujú účtovné prípady, ktoré vznikli v súvislosti s nákupom PHL? Účtovná jednotka (podnikateľ) musí postupovať obdobne ako v predchádzajúcom prípade, keďže nemá v čase nákupu PHL výpis z bankového účtu. Platba platobnou kartou za nákup PHL sa nachádza na rovnakom výpise z bankového účtu ako v predchádzajúcom príklade č. 1.

V deň, keď účtovná jednotka (podnikateľ), nakúpil pohonné látky do motorového vozidla, zaúčtuje v peňažnom denníku na základe interného účtovného dokladu (skratka a poradie IUD1) výdavok na dosiahnutie, zabezpečenie a udržanie príjmov v druhovom členení zásoby (a v stĺpci spolu) a súčasne priebežnú položku v stĺpci výdavok. Tento účtovný prípad je na obrázku vyznačený červeným obdĺžnikom. Zeleným obdĺžnikom je vyznačené účtovanie keď účtovná jednotka (podnikateľ) má k dispozícii výpis z bankového účtu, na ktorom je zaznamenaná aj platba kartou za PHL. Na základe výpisu z bankového účtu (skratka a poradie VBU1), v ktorom je uvedený dátum platby platobnou kartou a suma, zaúčtuje účtovná jednotka (podnikateľ) výdavok z bankového účtu (následne upraví aj zostatok peňažných prostriedkov na bankových účtoch) a pribežnú položku v stĺpci príjem.

Poznámka: Účtovná jednotka je povinná zaúčtovať výdavok peňažných prostriedkov z bankového účtu aj v knihe účet v banke, ktorá sa vzťahuje na bankový účet, z ktorého sa uskutočnila platba.

Účtovanie o priebežných položkách súvisí aj s prípadom, ak má účtovná jednotka (podnikateľ) potrebné technické prostriedky a prijíma platby za predané výrobky, tovar alebo poskytnuté služby prostredníctvom platobných kariet. Viac o účtovaní takýchto prípadov sa dočítate v článku o účtovaní tržieb v peňažnom denníku.