Euro získané dnes má väčšiu hodnotu než euro získané o rok. Prečo?

Čas je pri podnikateľskom rozhodovaní veľmi významný faktor. Do veľkej miery od neho závisí, akú hodnotu pripisujeme jednotlivým peňažným príjmom alebo výdavkom. Povedzme, že ste úspešne rozbehli svoje podnikanie a rokujete s dodávateľom o platobných podmienkach (termíne úhrady) v súvislosti s určitou dodávkou tovaru. Ponúka Vám, že buď zaplatíte pri prevzatí tovaru 15 000 eur alebo Vám vystaví faktúru na 15 100 eur so splatnosťou 180 dní (t.j. 6 mesiacov). Ktorá možnosť je pre Vás výhodnejšia? Je ušetrených 100 eur dostatočná odmena za skoršiu úhradu faktúry?

V nasledujúcej videoprezentácii sa môžete oboznámiť so základnými skutočnosťami, ktoré vplývajú na časovú hodnotu peňazí. Zároveň Vám jej obsah čo-to naznačí aj o tom, čo by ste mali zvážiť v podobnej situácii, ktorá je uvedená vyššie:

Uvedomenie si vplyvu tohto faktora na oblasť podnikových financií je základným predpokladom potrebným pre získanie finančnej gramotnosti. Umožňuje nám totiž získať predstavu, ako hľadať správne rozhodnutie v situáciách, keď peňažné príjmy alebo výdavky plynú v rôznom období. Vo videoprezentácii bol hlavný dôraz kladený na rozhodovanie v prípade, keď posudzujeme príjmy plynúce v rôznom období. Rovnaký pohľad je však možné využiť aj v situácii, keď v rôznom čase uhrádzame rôzne výdavky. V tomto prípade je samozrejme pre nás najvýhodnejšia alternatíva, pri ktorej zaplatíme čo najmenej (t.j. tá, ktorej súčasná hodnota bude najnižšia).

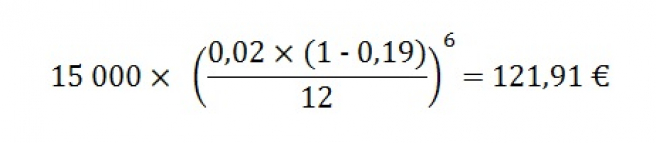

Ako by ste teda mali zareagovať na ponuku dodávateľa uvedenú v úvode článku? Odpoveď závisí od toho, akým spôsobom dokážete zhodnotiť peňažné prostriedky, ktoré máte k dispozícii. Ak máte na bankovom účte napr. 2%-ný ročný úrok (pozn.: ročný úrok obsahuje dodatok „p.a.“) a rozhodnete sa počkať so splatnosťou faktúry (t.j. využijete druhú možnosť a zaplatíte za dodávku o 6 mesiacov), znamená to, že peniaze, ktoré by ste zaplatili teraz (15 000 eur) sa Vám môžu na účte úročiť. Za celé obdobie by ste na úrokoch zarobili:

- 15 000 je suma na účte, z ktorej sa počíta úrok (označuje sa pojmom „istina“);

- 0,02 je ročný úrok 2% p.a. v desatinnom tvare;

- (1 – 0,19) predstavuje tzv. úrokový daňový štít, v podstate sa týmto krokom očistí ročný úrok o 19%-nú daň, ktorú Vám z úrokového výnosu strhne banka a odvedie ju za Vás do štátneho rozpočtu;

- 12 predstavuje číslo zohľadňujúce počet mesiacov v roku;

- 6 predstavuje počet mesiacov, počas ktorých sa istiny počíta úrok;

- ide o tzv. zložené úročenie (počítame aj s úrokom zo získaného úroku v predošlom mesiaci).

Po uplynutí 6-mesačného obdobia budete mať na účte pôvodnú sumu 15 000 eur vrátane úroku 121,91 eur, t.j. spolu 15 121,91 eur. Za týchto okolností by bolo pre Vás výhodnejšie po 6 mesiacoch zaplatiť dodávateľovi 15 100 eur, pretože za uvedené obdobie našetríte v banke o 21,91 eur viac (t.j. 15 121,91 – 15 100 = 21,91 eur). Respektíve je možné povedať, že ak by ste dodávateľovi zaplatili 15 000 okamžite po uskutočnení dodávky, prišli by ste v porovnaní s druhou alternatívou o 21,91 eur. Kľúčovým faktorom pri rozhodovaní o tom, ktorá možnosť je pre Vás výhodnejšia, je miera, akou dokážete zhodnotiť peniaze, ktoré máte k dispozícii. Samozrejme, tieto úvahy platia za predpokladu, že potrebnú sumu na zaplatenie faktúry máte na účte.

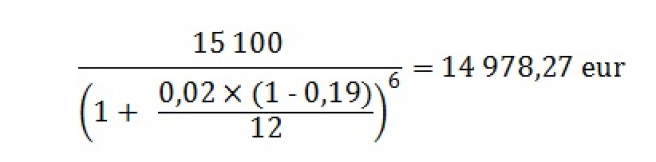

Ako bolo uvedené vo videoprezentácii, v podnikových financiách sa najčastejšie jednotlivé alternatívy prepočítavajú na súčasné hodnoty. V uvedenom príklade by bol výpočet v prípade obidvoch alternatív nasledovný:

1. alternatíva: Zaplatíme 15 000 eur hneď. Súčasná hodnota = 15 000 eur (čiže nemení sa).

2. alternatíva: Zaplatíme 15 100 eur o pol roka. Úroková sadzba je 2 % p.a. (hrubý úrok), po očistení o daň z príjmov je to 1,62% (čistý úrok = 2% × (1 – 0,19) = 1,62 %). Súčasná hodnota je:

Keď porovnáme obidve alternatívy, výhodnejšia je pre nás tá, pri ktorej bude nami zaplatená suma peňazí nižšia (chceme zaplatiť čo najmenej). Porovnanie prostredníctvom súčasných hodnôt potvrdilo, že druhá alternatíva (polročná splatnosť) je pre nás výhodnejšia, pretože nás stojí v súčasných hodnotách 14 978,27 eur, kým súčasná hodnota prvej alternatívy je až 15 000).

Tip pre Vás

Orientovanie sa v oblasti časovej hodnoty peňazí si vyžaduje mať základné vedomosti z finančnej matematiky. Aby ste sa nemuseli trápiť vzorcami, pripravili sme pre Vás jednoduchý súbor v Exceli, pomocou ktorého môžete ľahko vypočítať súčasnú alebo budúcu hodnotu.