Od roku 2015 sa pridáva možnosť „brutácie“ nepeňažného príjmu zamestnanca a oslobodenie pri poľnohospodárskych produktoch.

Rôzne nepeňažné benefity zamestnancom patria už aj na Slovensku k bežným nástrojom náboru nových zamestnancov a udržania tých existujúcich. Netreba zabúdať, že aj nepeňažné benefity zamestnancom môžu mať (nielen) daňové následky.

Novela zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“) sa dotkla nepeňažných príjmov zamestnancov tak, že sa:

- poskytla možnosť uplatniť postup zvýšenia sumy nepeňažného plnenia tak, aby poskytnuté nepeňažné plnenie predstavovalo čistý príjem zamestnanca,

- zaviedlo oslobodenie od zdanenia nepeňažných príjmov zamestnancov do výšky 200 eur pri poskytnutí produktov vlastnej výroby od zamestnávateľa, ktorého predmetom činnosti je poľnohospodárska výroba.

Zvyšovanie sumy nepeňažného plnenia poskytnutého zamestnancovi od roku 2015

Zamestnávateľ môže pri poskytovaní nepeňažného plnenia zamestnancovi postupovať dvomi spôsobmi:

- nepeňažné plnenie nenavýši (nepeňažné plnenie bude považovať za brutto príjem),

- nepeňažné plnenie navýši (nepeňažné plnenie bude považovať za netto príjem).

Prvý spôsob sa uplatňoval aj do 31. decembra 2014 a je možné ho použiť aj od 1.1.2015. Z ceny nepeňažného plnenia sa zrazí preddavok na daň z príjmov a odvedie sa poistné a príspevky na sociálne poistenie a poistné na povinné verejné zdravotné poistenie. V konečnom dôsledku tak zamestnanec dostáva menej ako je cena nepeňažného plnenia.

Druhý spôsob možno uplatniť prvýkrát v zdaňovacom období kalendárny rok 2015. Cena nepeňažného plnenia sa podľa postupu uvedeného v prílohe č. 6 k zákonu o dani z príjmov zvýši na tzv. navýšené nepeňažné plnenie. Preddavky na daň z príjmov, poistné a príspevky na sociálne poistenie a poistné na povinné verejné zdravotné poistenie sa vyčísľujú z tohto navýšeného nepeňažného plnenia.

Zamestnávatelia sa môžu rozhodnúť, ktorí spôsob použijú, no existujú situácie, kedy na výber nemajú. Nepeňažné plnenie nemožno zvýšiť (a teda použiť druhý spôsob), ak ide o nasledovné druhy príjmov:

- odmenu za výkon funkcie predsedu, člena a zapisovateľa volebnej komisie, predsedu, člena a zapisovateľa komisie pre referendum a sčítacieho komisára,

- nepeňažné plnenie poskytnuté od bývalého zamestnávateľa, ktorý je platiteľom dane, poberateľovi predčasného starobného dôchodku, starobného dôchodku, poberateľovi výsluhového dôchodku po dovŕšení dôchodkového veku alebo osobe, na ktorú prešlo právo na tieto plnenia,

- príjem zamestnanca, ktorý vzniká z titulu poskytnutia motorového vozidla zamestnávateľa na používanie na služobné a súkromné účely.

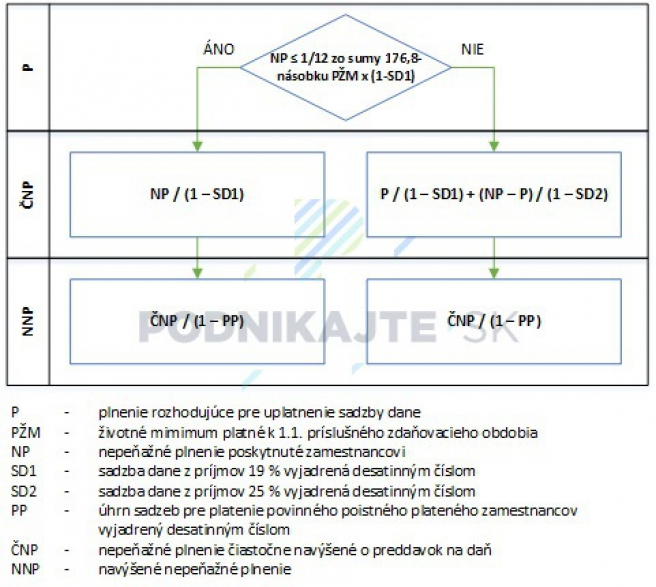

Postup výpočtu navýšeného nepeňažného plnenia od roku 2015

Navýšenie nepeňažného plnenia je opakom výpočtu čistého príjmu. Z toho dôvodu sa tiež označuje ako brutácia a pozostáva z týchto krokov:

- 1. krok: určenie plnenia rozhodujúceho na uplatnenie sadzby dane,

- 2. krok: navýšenie netto nepeňažného plnenia na základ dane (nezohľadňuje sa vplyv nezdaniteľnej časti základu dane na daňovníka),

- 3. krok: navýšenie základu dane na brutto nepeňažné plnenie, t. j. nepeňažné plnenie pred znížením o poistné a príspevky na sociálne poistenie a poistné na povinné verejné zdravotné poistenie.

Určenie plnenia rozhodujúceho na uplatnenie sadzby dane súvisí s progresivitou zdaňovania príjmov fyzických osôb. Keďže sa účinnosťou od 1. januára 2013 uplatňujú dve sadzby dane z príjmov fyzickej osoby, nepeňažné plnenie sa zvýši o preddavok na daň z príjmov vypočítaný s použitím 19 % sadzby dane a prípadne sa zvýši aj o preddavok na daň z príjmov vypočítaný s použitím 25 % sadzby dane, ak je nepeňažné plnenie vyššej hodnoty. Pre rok 2015 je suma plnenia rozhodujúceho pre uplatnenie sadzby dane (P) 2 364,0093 eur.

Nepeňažné plnenie čiastočne navýšené o preddavok na daň (ČNP) predstavuje základ dane. Základ dane sa následne navýši o poistné a príspevky na sociálne poistenie a poistné na povinné verejné zdravotné poistenie.

Ako oceniť nepeňažné plnenie

Zákon o dani z príjmov prikazuje nepeňažné plnenie oceniť cenami bežne používanými v mieste a v čase plnenia alebo spotreby, a to podľa druhu, kvality a miery opotrebenia predmetného plnenia.

Príklad nenavýšenia a navýšenia nepeňažného príjmu zamestnanca v roku 2015

Príklad: Zamestnávateľ sa rozhodol odmeniť zamestnanca hodinkami v hodnote 2 500 eur. Hodinky predstavujú pre zamestnanca nepeňažné plnenie. Ako toto nepeňažné plnenie zaťaží zamestnanca a zamestnávateľa, ak by v kalendárnom mesiaci nemal iný príjem? Nezdaniteľnú časť základu dane na daňovníka si daňovník uplatní až v daňovom priznaní.

| Prvý spôsob – bez navýšenia nepeňažného príjmu | Suma v € | |

| A | Nepeňažný príjem | 2 500,00 |

| B | Odvody na SP a ZP (zjednodušene 2 500 x 0,134) | 335,00 |

| C | Základ dane z príjmov (2 500 – 335) | 2 165,00 |

| D | Preddavok na daň z príjmov (2 165 x 0,19) | 411,35 |

| E | Nepeňažný príjem znížený o odvody na SP a ZP a preddavok na daň z príjmov | 1 753,65 |

| F | Odvody na SP a ZP zamestnávateľa (zjednodušene 2 500 x 0,352) | 880,00 |

| G | Náklady zamestnávateľa | 3 380,00 |

| Druhý spôsob – s navýšením nepeňažného príjmu | Suma v € | |

| A | Nepeňažný príjem | 2 500,00 |

| B | Nepeňažné plnenie čiastočne navýšené o preddavok na daň | 3 099,85... |

| C | Navýšené nepeňažné plnenie | 3 579,50 |

| D | Odvody na SP a ZP zamestnanca (zjednodušene 3 579,50 x 0,134) | 479,64 |

| E | Základ dane z príjmov – sadzba 19 % | 2 918,53 |

| F | Základ dane z príjmov – sadzba 25 % (3 579,50 – 479,64 – 2 918,53) | 181,33 |

| G | Preddavok na daň z príjmov (2 918,53 x 0,19 + 181,33 x 0,25) | 599,85 |

| H | Nepeňažný príjem znížený o odvody na SP a ZP a preddavok na daň z príjmov (3 579,50 – 479,64 – 599,85) | 2 500,01 |

| CH | Odvody na SP a ZP zamestnávateľa (zjednodušene 3 579,50 x 0,352) | 1 259,95 |

| I | Náklady zamestnávateľa | 4 839,45 |

Poznámka: V druhej tabuľke a riadku B „...“ znamená, že číslo sa nezaokrúhľuje a vývoj na nasledujúcich desatinných miestach pokračuje.

Daňovými výdavkami (nákladmi) sú aj poistné a príspevky zamestnanca z navýšeného nepeňažného plnenia (479,64) a preddavky na daň zrazené z tohto navýšeného nepeňažného plnenia (599,85).

Oslobodenie nepeňažných príjmov zamestnancov v poľnohospodárskej produkcii od roku 2015

Od dane sú oslobodené aj príjmy poskytnuté ako nepeňažné plnenie formou produktov vlastnej výroby poskytnuté od zamestnávateľa, ktorého predmetom činnosti je poľnohospodárska výroba, najviac v úhrnnej výške 200 eur ročne od všetkých zamestnávateľov. Ak toto nepeňažné plnenie presiahne 200 eur ročne, do základu dane sa zahrnie len plnenie nad takto ustanovenú sumu.

Zákon o dani z príjmov síce odkazuje (odkaz č. 24) na zákon č. 105/1990 Zb. o súkromnom podnikaní občanov v znení neskorších predpisov (t. j. zákon upravujúci podnikanie samostatne hospodáriacich roľníkov), ale toto oslobodenie sa vzťahuje aj na zamestnancov, ktorých zamestnávateľ je napr. poľnohospodárske družstvo (družstvo) alebo poľnohospodársky podnik (obchodná spoločnosť). Cieľom tohto doplnenia je oslobodiť nepeňažné príjmy zamestnancov v poľnohospodárskej prvovýrobe.

Príklad: Zamestnanec pracuje u podnikateľa, ktorý pestuje vlašské orechy. Pred Vianocami mu zamestnávateľ dal 30 kg vlašských orechov. Bežné ceny sú 7 €/kg. Zamestnancovi bude zdanených len 10 eur.

")

v roku 2024")